- 2010-10-13 14:13

- 作者:佚名

- 来源:创业泡沫

在一些风险投资发达地区,医疗行业是和IT、电讯等行业一样为风险投资所偏好的高科技产业领域。过去中国风险投资界较少对医疗行业做进一步的细分,因此一说起医疗,很多人可能马上想到的是生物制药、基因技术等,其实,医疗行业里还有一块可能被相当一部分人所忽视但同样非常具有投资价值的领域——医疗器械。因为医疗器械产品事关人类生命安全和健康,医疗器械行业的平均利润率高于很多其它高科技行业,故而在美国和欧洲,很多风险投资家和创业者都积极投身医疗器械行业的风险事业。

一、医疗器械行业的特征

1、医疗器械行业是多学科融合的高新技术密集产业

医疗器械的产业支撑技术来源于生物医学工程。而生物医学工程是集成了工程、医学和生物科学,结合临床实践,从工程学角度在多层次上系统认识生物体特别是人体的结构、功能和其他生命现象,研究用于防病、治病、人体功能辅助及卫生保健的人工材料、制品、装置和系统技术的总称。生物医学工程是当今生命科学与电子、机械、信息、材料、化工等学科叉与高度综合的产物,是将其它学科研究成果应用于临床,将生命体与诊断、医疗、康复等装置视为一个系统,并充分考虑其相互作用的一类知识高度密集的技术领域。

图1描画了用于挽救心脏衰竭患者的心室辅助器械(VAD,一种人工心脏)综合应用多种技术和考虑多种设计要素的情形。

图1 心室辅助器械(VAD)的技术设计

2、医疗器械行业提供带有必需品特性的产品

医疗器械以服务于人类疾病的诊断、预防、治疗、监护,保障人类健康为主要目的。作为一个有机生命体的人,他(她)不可避免地要罹患某种疾病,也就必然要寻求诊治方案。因此,与药品一样,医疗器械就成为相关疾病患者的一种必需消费,因为不消费,就可能影响健康甚至危及生命。因此,整体来说,医疗器械产品是缺乏需求价格弹性和需求收入弹性的。即不论产品价格高低、不论患者收入多少,医疗器械的需求和市场总是存在的,而且相对稳定。难怪有人说:医疗器械是永远的朝阳产业!

3、医疗器械行业的企业并购较为频繁

医疗器械行业目前主要由中小企业构成,呈现出非常多样化的特征,同时也有一些大型企业,但数量和规模还无法与制药业里的状况相比。在欧美等医疗器械行业发达国家,大型医疗器械企业由于在规模、资金、人力,特别是市场营销方面的优势,常常并购那些具有创新技术或产品的中小型公司。在中国,由于整个医疗器械行业发展还不成熟,并购现象并不明显。

4、医疗器械行业是受政府监管的特殊行业

医疗器械广泛应用于人类疾病的预防、诊断、治疗、保健和康复过程中,与人的健康乃至生命安全息息相关。特别是那些与人体长时间接触、长期使用或置入人体内的医疗器械,在其诊治疾病的同时,可能存在着潜在的安全风险。因此,各国政府都设立专门的机构对医疗器械的准入、生产、经营、销售和售后服务进行严格的管制。如美国的FDA,就以其对药品、医疗器械等产品的监管严厉和有效而世界闻名。

二、医疗器械行业的投资优势

医疗器械与制药业共同构成了中国现代医疗工业体系的两大支柱产业。与已有一百多年发展历史的制药业相比,医疗器械行业虽然相对年轻,但它具有自己的独特优势。即使是倍受资本市场青睐的现代生物制药,医疗器械与之也堪有一比。

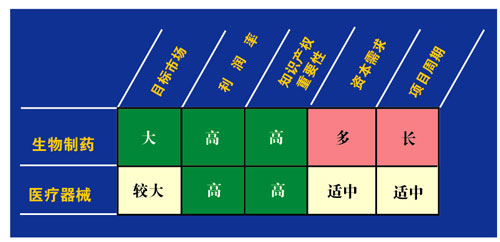

表1 生物制药与医疗器械的投资比较

如表1所示,医疗器械在资本需求和项目周期这两个重要的投资评估指标上都要优于生物制药。在资本需求量方面,开发一种新药并使之成功上市平均要花费5亿美元,而成功开发一种医疗器械只要药品开发所需投资的7%左右,金额为2~6千万美元。而且,即便成功上市,每10种处方药中里面只有3种药的收入会超过研发成本而盈利。

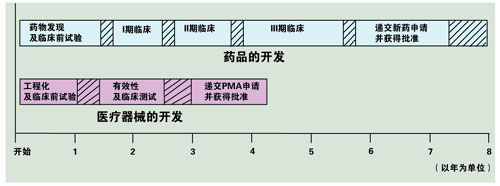

对于评估一个投资项目来说,时间也是一个重要的因素。医疗器械的开发周期只有药品的一半。表2详细对比了医疗器械与药品在各个开发阶段的时间长短。表中画斜线区域表示该部分时间可变。典型的医疗器械开发时间为6个月到4年不等,而药品的开发时间则要5~8年。

表2 医疗器械与药品的开发周期(资料来源:根据FDA官方统计分析)

由于医疗器械的开发是在安全和有效的预设下通过设计来执行某种功能,而药品的开发是通过大量的试验,来筛选影响安全性和有效性的成分和因素,这就决定了药品开发更加费时,风险更高。经过5~8年的漫长开发周期,大约每5000种试验药物中才会有5种进入人体临床实验,最终只有1种能够成功上市,累计时间可能长达12~15年。当然,不可否认的是,一旦上市并成功营销,药品的利润一般总要高于医疗器械。

另外,由于医疗器械是生理非活性的,即它是经由机械、电子等物理行为触发而发挥作用,药品则是生理活性的,它一旦被人体吸收就会产生效用,包括可能产生副作用。因此,新药的潜在风险更大,而且有些副作用要经过很长时间后才被发现。

三、医疗器械行业的风险投资状况

谈到医疗器械行业的风险投资,美国的状况具有典型的意义。因为在这个发展处于世界领先地位的国家,医疗器械行业的创业活动十分活跃,同时风险投资也很有成效。在攻克死亡率最高的几种疾病的重大技术创新中,都不乏风险投资的支持和功劳。如心脏病领域的血管造影、微创搭桥手术、植入式除颤器,癌症领域的微创活体检查、磁共振成像(MRI),呼吸疾病领域的呼吸机等。

1、 资金总量

美国医疗器械行业的风险投资总量可以从两种统计角度来分析,一是由风险投资公司募集的将投资于医疗器械的风险资金,它为医疗器械行业提供了大量的可用资本。特别是2000年互联网泡沫破灭之后,整个风险投资行业进入活力缺乏的调整期,可募集的风险资本大量锐减。这时,有限的风险资本有相当一部分由曾经火热一时的互联网、IT和电讯技术行业转而进入医疗领域以供日后投资。以2001年为例,当年全美国各风险基金募集到的风险资本为488亿美元,其中医疗风险资本有53亿美元;2002年,当全部风险资本锐减到只有133亿美元时,其中医疗风险资本仍达41亿美元,占到31%;2003年,全部风险资本为82亿美元,其中医疗风险资本高达35亿美元。一时间,医疗产品不仅用来减轻病痛,同时被冀望于以更好的财务回报抚慰处于低迷状态的整个风险投资行业。

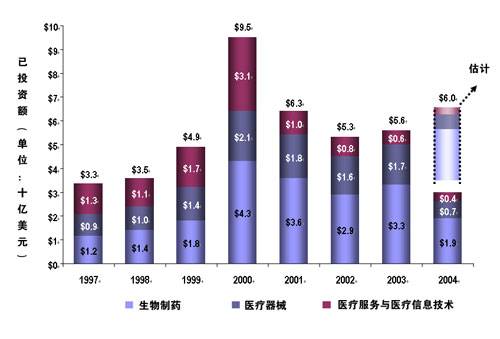

图2 各类医疗风险企业的已获风险投资及其总量

(资料来源:根据VentureOne/Ernst &Young)

需要说明的是:这里的医疗领域不仅指医疗器械,还包括另两个子领域:生物技术(主要是生物制药);医疗服务(如创办医院、护理中心)与医疗信息技术(如电子病历、医疗ERP软件、医学影像处理分析系统、远程医疗通信等)。

表3 医疗风险资本占全部风险资本的比例 (资料来源:根据VentureOne数据分析)

由于风险投资的审慎特性,风险投资公司一直以苛刻的投资标准来选择投资对象。在医疗风险资金管理者所募集的医疗风险资金中,真正已经投入到医疗器械风险企业的那部分风险投资从更实际的另一个角度反映了美国医疗器械行业的风险投资状态。图2统计了1997年到2004年已经投入到三大子领域的医疗风险企业的风险投资及其总量。其中2004年有578家公司总共获得56亿美元的风险投资,公司数量和资金总额均为4年来之冠(根据全美风险投资协会NVCA公布的数据)。这里还要补充一点的是,除了专业的风险投资公司,近年来,一些大型医疗企业,如GE医疗(GE Medical Systerms)、强生(Johnson&Johnson)、飞利浦医疗系统公司(Philips Medical Systerms)等也越来越多地参与投资新的医疗器械风险企业。

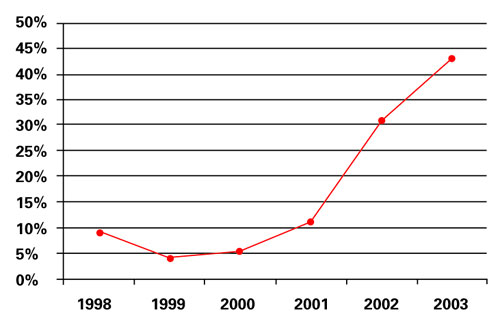

进一步分析图2中的已投资数量,我们可以发现,医疗器械领域的风险投资就如它所投资的行业一样,一直在健康地发展,如表4所示。这也间接反映了医疗器械市场稳定的需求刚性。在科技泡沫幻灭、911恐怖袭击重创后的2002年,VentureOne的一份报告表明:当年上半年,绝大多数风险企业的价值评估下降了50%以上,而医疗器械风险企业仅下降了2%。医疗器械就如阴沉的经济气候中一片灿烂的阳光地带。

表4 医疗器械已获得的风险投资占全部医疗风险投资的比例

2、 退出与回报

从风险投资的退出状况能比较清楚地看到投资回报的一个重要侧面。医疗器械的风险投资最主要的退出渠道是并购(M&A),其次才是上市(IPO)。

2001年到2004年,从交易数量上看,美敦力(Medtronic)、波士顿科学(Boston Sciences)、和强生三家公司参与的并购占了一半以上;从交易金额来看,美敦力和波士顿科学公司参与的并购占交易总额的三分之二以上。根据1991年至2004年第三季度的交易统计,并购占全部医疗器械投资退出交易数量的约50%,占退出交易总金额的84%。这14年间,并购交易金额在1.5亿美元以上的医疗器械风险企业有44家,它们从创立到被并购的时间平均约为10年,取得了12.26倍于投资资金的回报。典型的风险企业并购案例如:2001年,美敦力并购糖尿病医疗器械公司Minimed,价格为33亿美元;2002年,施乐辉(Smith&Nephew)并购微创射频技术公司Oratec,价格3.1亿美元;2003年,强生并购骨科器械公司Link,价格3.25亿美元;2004年,除了雅培(Abbott)以12亿美元并购糖尿病器械研发公司Therasense外,年末则爆出了医疗器械行业有史以来最大的一笔并购交易——强生拟以225亿美元之天价并购心血管器械公司佳腾(Guidant)!

再看IPO的情况。这14年间,已上市的医疗器械风险企业中当前市场价值达到2.5亿美元以上的就有17家,它们从创立到上市历时5-15年,大多数在10年左右,平均投资回报为:7.26倍于原始投资。而从上市至今,这些公司增值大约3倍。其中2004年,共有25家医疗器械风险企业上市,发行总额14.4亿美元,上市后总价值59.89亿美元。

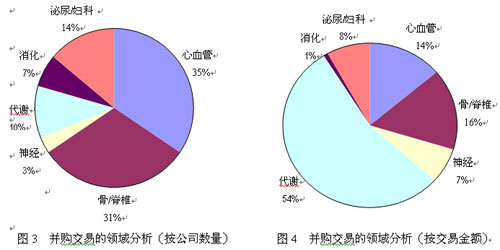

3、 热点领域

在2001年至2004年间,基本上每年都有3~5个并购交易产生,并且其中1~2个涉案金额超过10亿美元,另外2~3个在6千万到2亿5千万美元之间。从涉案公司数量来看,最活跃的并购领域是心血管、骨科与脊椎领域,占66%;从交易金额来看,在所涉及的105亿美元的并购总额中,54%发生在代谢类疾病领域,特别是糖尿病和肥胖。值得注意的是, 在涉案公司数量上只占10%的的代谢领域,其涉案金额却超过总量的一半,这说明此领域投资潜力之大。

图3 医疗器械投资热点领域分布图

四、在中国投资医疗器械

整体上而言,中国的医疗器械产业发展落后于美国、德国等先进国家二十年左右。除了很少数的技术品种是国产产品领先外(如上个世纪九十年代后期国产的HIFU高强聚焦超声器械),中国市场上大量的高科技医疗器械产品都来自国外进口。明显的差距暗示着风险投资在中国的医疗器械行业有着巨大的机会。

机会

1、政策支持:风险投资家们在中国投资医疗器械首先可以从国家政策方面获得信心。认识到医疗器械对于国计民生的重大意义,科技部在国家重点新产品计划中把生物医学工程列为优先支持的范围之一,国家火炬计划重点支持的技术领域中也列入了医疗器械,国家发改委还在“十五”期间专门设立和组织实施生物医学工程高技术产业化专项。

2、市场需求:随着经济发展和社会进步,国人改善生活和生存质量的要求不断提高,健康意识日益增强,因此,对医疗器械和其它医疗产品的需求在不断增长。特别是中国正在步入人口老龄化时代,医疗产品必然存在着大量的市场需求。

3、行业壁垒:国家食品药品监督管理局(SFDA)对医疗器械的准入、生产、经营、销售和售后服务进行行业管制,这提高了医疗器械行业的进入壁垒,有利于规范的竞争。同时,与FDA相比,中国SFDA的医疗器械认证风险要小。另外,由于医疗器械融合多种高新科技,相应地提高了技术门槛,这一定程度上保障了此行业的有序性和先进性。

4、发展趋势:医疗器械产品的科技含量越来越高,一个趋势就是IT技术越来越多地融合应用到医疗器械当中。另外,近年来,医疗器械开始与药品相结合,导致了一类新的药械组合产品的出现,例如药物涂层支架(DES)。此外,随着医学模式的变革,现代医疗器械正朝着集成化、数字化、微创甚至无创、便携甚至无线移动的方向发展。

挑战

1、技术商业化:前文已叙及,医疗器械的技术支撑来源于生物医学工程。而生物医学工程的研究主要来源于大学、科研院所等机构,从它们的试验室出来的研究成果,距离能真正临床应用还有很长一段路要走。例如,工程化生产、到医疗机构进行临床试验、通过SFDA的许可、适应国家卫生部(MOH)的政策法规等等,均牵涉到诸多关联事项,增加了技术商业化的风险和难度。

2、技术复杂化:由于涉及多种技术,医疗器械的研究开发就增加了技术上的复杂度。同时,因为要整合多方力量和资源,使得组织成本也增加。因此,投资者是投资突破性技术的医疗器械还是渐进改善性技术的医疗器械,需要审慎决策。

3、营销困境:由于相关法律和规定不够完备,中国有些医疗器械企业在销售其产品时常常采用虚假宣传,个别医生受利益驱使而误导消费者。加上某些医院采购决策者吃回扣的商业潜规则的存在,使医疗器械产品的营销变得更复杂。特别是对于那些未纳入国家医疗保险范围的医疗器械产品而言,营销更具挑战性。

4、知识产权:同样因为法规的不完善,以及对知识产权的不熟悉或不重视,中国的医疗器械行业存在大量的仿制等侵权行为。投资者对此要有足够的认识和准备。