- 2018-07-10 14:18

- 作者:郑琪也

- 来源:健康点

导读:

2018年,医疗人工智能市场火热依旧。一方面,资本热情不减,大额融资频发,医疗 AI 融资总额再创新高,仅2018上半年就有18家公司获投,总金额超过31亿元。另一方面,已然成熟的互联网巨头,如 BAT 等,以及传统医疗相关企业,如飞利浦等也早已重金布局医疗AI,大手笔向产业链扩展业务。

无论是对中国还是对世界来说,人口老龄化加剧、慢性病患者群体增长、优质医疗资源紧缺、公共医疗费用攀升等都是必须要面对的问题。而随着技术的发展,人们逐渐开始寄希望于通过人工智能来解决医疗行业的难题。此前,美国咨询公司弗罗斯特-沙利文公司就曾提到,“人工智能可将医疗效果提高30%到40%,减少多达50%的医疗成本”。

而在中国,医疗人工智能有着先天的发展优势。一方面,中国人口数量庞大,有充足的医疗数据,为医疗人工智能的发展提供基石。另一方面,中国足够大的医疗市场也为人工智能企业创新提供了动力。

不负人们所期,近年来中国医疗人工智能市场如火如荼地发展着。数据显示,自2013年到2017年,整个医疗人工智能行业共获得241笔国内融资。2017年,国内医疗AI行业公布的融资事件近30起,融资总额超过18亿元。

2018年,医疗人工智能市场火热依旧。一方面,资本热情不减,大额融资频发,医疗 AI 融资总额再创新高,仅2018上半年就有18家公司获投,总金额超过31亿元。另一方面,已然成熟的互联网巨头,如 BAT 等,以及传统医疗相关企业,如飞利浦等也早已重金布局医疗AI,大手笔向产业链扩展业务。

200亿医疗 AI 市场待开发

中国的医疗人工智能市场究竟有多大?根据前瞻产业研究院发布的《2018-2023年中国人工智能行业市场前瞻与投资战略规划分析报告》显示,2016 年中国人工智能+医疗市场规模达到 96.61 亿元,增长 37.9%;2017 年将超过 130 亿元,增长 40.7%;2018 年有望达到 200 亿元。

这一方面得益于中国医疗市场的迫切需求,另一方面也得益于近年来医疗人工智能技术的发展以及相关政策对医疗人工智能的支持。

在市场需求方面,中国医疗行业长期存在优质医生资源分配不均,诊断误诊漏诊率较高,医疗费用成本过高,医生资源供需缺口大等问题。而在中国医疗改革逐步推进,分级诊疗逐步落地的过程中,这种问题更加突出。在此背景下,人工智能将在各种场景的共同作用下,提高医疗服务水平,改善现状。比如在辅助医生诊断方面,人工智能经过大量学习医学影像,可以利用图像识别技术,辅助医生进行病灶区域定位,一定程度上缓解漏诊误诊问题。同时,人工智能辅助诊断技术应用在某些特定病种领域,也可以代替医生完成疾病筛查任务,从而提高诊断效率,弥补资源供需缺口。此外,人工智能还能够填补健康管理空缺,增加医疗服务供给,辅助用药方案、手术方案等,提升工作效率。

在技术方面,过去,由于软硬件条件的不成熟,优质数据资源的短缺,人工智能并未实现广泛的应用。如今, 算法、算力等基础技术条件的日渐成熟,医疗行业也积累了大量的数据。抛开普遍在进步的算法与算力不谈,从数据积累的角度来讲,中国发展医疗人工智能的优势明显。此前,飞利浦中国副总裁兼首席技术官王熙在接受健康点采访时曾提到,医疗数据量巨大是中国医疗大数据的特点。有数据显示,到2020年,医疗数据将增至35ZB,相当于2009年数据量的44倍。届时,中国的数据量将占全球的20%,成为世界第一数据资源大国。而这些包含患者病历报告、检验信息、以及日常行为信息在内的大数据将对医疗AI 的发展产生不可估量的价值。

在政策方面,自2015年以来,中国各相关政府部门陆续颁布了近20项相关政策,从人才培养、技术创新、标准监管、行业融合、产品落地等方面做出了相关指导。2017 年 7 月 20 日,国务院正式印发《新一代人工智能发展规划》,并指出以提升新一代人工智能科技创新能力为主攻方向,构建开放协同的人工智能科技创新体系,把握人工智能技术属性和社会属性高度融合的特征,坚持人工智能研发攻关、产品应用和产业培育“三位一体”推进。随后,2018年4月,教育部印发《高等学校人工智能创新行动计划》,提出引导高等学校瞄准世界科技前沿,不断提高人工智能领域科技创新、人才培养和国际合作交流等能力,为我国新一代人工智能发展提供战略支撑。同月,国务院印发《关于促进“互联网+医疗健康”发展的意见》,明确指出,“互联网+医疗健康”支持研发医疗健康相关的人工智能技术、医用机器人、大型医疗设备、应急救援医疗设备、生物三维打印技术和可穿戴设备等。顺应工业互联网创新发展趋势,提升医疗健康设备的数字化、智能化制造水平,促进产业升级。

创业:融资总额超219亿元

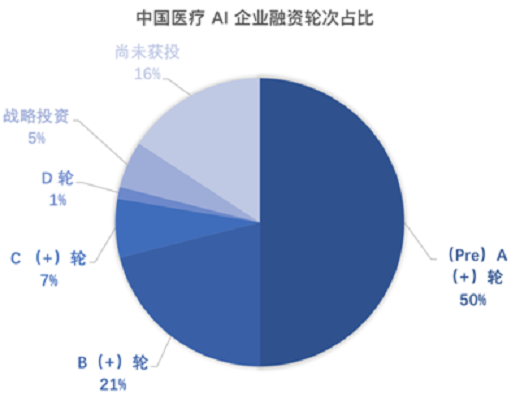

在中国的医疗人工智能市场上,创业企业是一股不可忽视的重要力量。据健康点统计,截至2018年6月,中国共有89家医疗人工智能创业企业获得投资,总金额约219.38亿元。其中,仅2018年上半年度就发生18起投融资事件,其中8起融资超过亿元。

值得注意的是,健康点经过统计发现,目前中国医疗人工智能创业企业大多集中在 A轮融资阶段,虽处于发展的早期阶段,但融资金额较大。

此外,目前中国医疗人工智能创业企业主要集中在医疗影像等细分领域。实际上,一直以来“AI+医学影像” 是行业内公认的最容易切入且最有可能率先实现商业化的细分领域。今年上半年,“AI+医学影像”细分领域陆续发生了几笔巨额融资。其中,视见科技完成6000万元的A轮融资,由深创投领投,盛世方舟、臻善投资跟投;深睿医疗完成1.5亿元B轮融资,由君联资本领投,联想之星跟投,A轮及A轮+投资方丹华资本、昆仲资本、同渡资本、道彤投资、弘道资本继续跟投;Airdoc完成复星领投、搜狗追投的数亿元人民币B轮融资;推想科技完成襄禾资本、尚珹基金、元生资本、红杉资本、启明创投投资的3亿元C轮融资;依图科技完成2亿美元的C+轮融资,投资方为高成资本、工银国际、浦银国际。

不过需要强调的是,虽然资本的热情将医疗人工智能企业捧上风口,但对于创业公司来说,如何实现商业化是一个巨大的难题。与此同时,同行之间的激烈竞争以及巨头排挤吞并也给这些企业带来了一定的困难。

巨头入场:BAT 与 GPS 的大手笔布局

在创业企业开始抢占市场的同时,包括BAT在内的互联网巨头以及包括GPS在内的传统医疗相关企业也纷纷开始了自己的布局。他们或是自主研发相关产品,或是通过投资并购的形式去深入产业。据健康点统计,目前共27家上市公司已在医疗AI领域有所动作。

从BAT 角度来讲,他们更倾向利用自身平台特点与优势的互联网技术来进行布局。以腾讯为例,2017年11月,科技部公布首批国家人工智能开放创新平台名单,明确指定腾讯为医疗影像平台的建设者。实际上,腾讯觅影首次面市是在2017年8月。目前该产品已经具备AI医学图像分析和AI辅助诊疗两项核心能力。前者能对海量的影像数据进行学习分析,提高医生看片子的效率、减少漏诊;后者可构建“医学知识图谱”和诊断模型,为医生提供诊断决策的支持。据腾讯方面介绍,腾讯觅影AI辅诊引擎经过大量学习和训练,能够预测700多种疾病,覆盖医院全学科门诊90%的高频诊断。今年6月21日,腾讯宣布开放AI辅诊引擎,通过接口,医疗信息化厂商可以将腾讯觅影AI辅诊引擎与医院的HIS系统融合,让医院HIS系统具备AI辅诊能力。此外,早在2016年10月和2017年3月,百度和阿里云就相继推出了各自的“医疗大脑”。2017年7月,阿里健康也发布了其医疗AI产品“Doctor You”。

与 BAT 等互联网巨头相比,传统医疗相关企业在医疗人工智能领域的布局则更注重 “医疗”属性。以飞利浦为例,在医疗人工智能领域,飞利浦的布局战略是凭借临床经验和数字化、AI等技术,在“健康关护全程”不断推出整合的解决方案,以更低的成本为人们提供更好的健康保障和医疗关护。近年来,飞利浦也在不断加大在人工智能产品研发上的投入,每年投资17亿欧元用于研发,其中60%用于软件的开发。而中国作为飞利浦整体转型布局中的全球第二大市场,也备受重视。近来,飞利浦在中国市场相继发布肿瘤疾病整体解决方案、胸痛中心/脑卒中中心整体解决方案、睡眠呼吸疾病整体解决方案、监护系统等解决方案后,又联合神州医疗发布了中国智慧医疗云平台“神飞云”,随后宣布在上海成立人工智能实验室。

实际上,包括飞利浦、GE、西门子等在内的传统医疗相关企业有着独特的优势。此前,王熙曾对健康点表示,器械厂商更适合来做医疗AI。一方面,有设备就更容易获取数据,对数据有更深刻的把握。比如目前很多肺癌筛查产品的数据来自于公开数据集,而飞利浦的数据则来源于其临床实践。另一方面,器械厂商的销售渠道也已经比较成熟。近年来,通过合作飞利浦可以更加了解客户的需求,并且与医疗机构之间建立起信任关系。比如飞利浦“星云影像平台”已经通过了FDA和CFDA的认证,相应搭载该系统的产品就会更加容易被接受。

健康点·中国医疗人工智能报告链接:http://img.healthpoint.cn/2018/07/健康点·中国医疗人工智能产业报告【简版】1.pdf