- 2017-01-22 10:28

- 作者:佚名

- 来源:中国医疗保险

以支付宝为代表的第三方支付平台,以其方便快捷打破地域限制的优势,很快被大众所接受。医疗服务行业顺应各行业的发展态势,也逐步应用第三方支付平台,尤其是各种移动挂号、诊疗APP方式及支付方式应运而生。

2015年6月,国务院常务会议通过了《“互联网+”行业指导意见》,推行互联网在各行业的渗透和发展,《全国医疗卫生服务体系规划纲要(2015-2020年)》指出,“积极发展网上预约挂号、在线咨询、交流互动等健康服务”;“逐步扩大数字化医疗设备配备,探索发展便携式健康数据采集设备,与物联网、移动互联网融合,不断提升自动化、智能化健康信息服务水平”。2014年5月,以支付宝为代表的第三方支付公司纷纷开始在医疗机构推行第三方支付业务。第三方支付以其支付便捷,不受时间地点限制的优势迅速得到患者认可。但对于医保患者而言,受社保卡持卡实时结算分解的影响,一直在应用第三方支付方面存在瓶颈。近期通过某些地区医保经办部门与第三方支付公司的合作,打通医保分解支付的通道,在“第三方支付+医保”模式上进行了尝试。

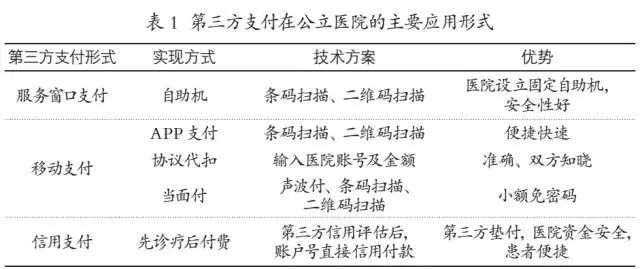

第三方支付在公立医院应用情况

据不完全统计,全国已实施第三方支付平台的三甲公立医院已超过700余家,各级公立医院近千家。按照卫计委2015年9月底发布的全国公立医院共有13304家计算,第三方支付平台的应用比例约为7.5%,占比较小,但从地理分布上看,覆盖90%的省份,即各省主要城市均有开展。从服务量上看,截至2016年9月,第三方支付在公立医院实施2年多来,患者总服务量约5000余万次,累计节省公立医院人力8400工作日,累计节省患者时间18326小时,大大缩短了就医等候时间,给患者提供了便捷服务。第一批开展第三方支付业务的医疗机构日交易可达5000-6000笔,其中挂号支付约占60%左右。第三方支付平台在医疗机构的应用大大缓解了就医“三长一短”(“挂号排队时间长、看病等候时间长、取药排队时间长、医生问诊时间短”)的问题,尤其是在缩短挂号交费排队时间方面有明显意义。通过第三方支付进行挂号及诊间移动支付的方式,免去排队交费流程,使患者平均就诊时间缩短至0.5-1小时。就诊总时间由窗口排队挂号、就诊、缴费等所需平均耗时的120分钟缩短至48分钟,大大提高了患者就医的满意度(就医感受),也明显改善了医院的就诊环境。

“第三方支付+医保”模式

1、医保账户与第三方支付账户关联

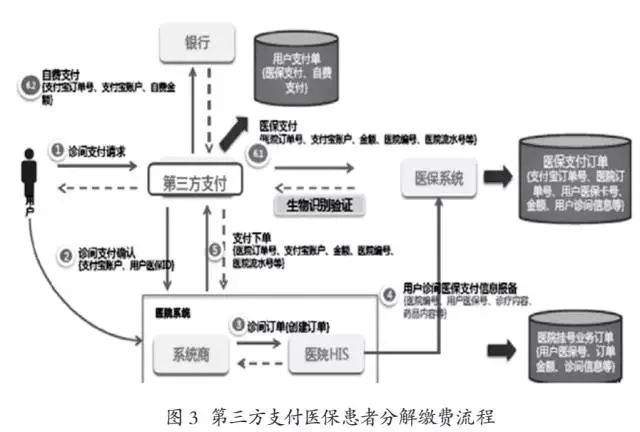

第三方支付平台通过与社保系统建立的数据接口,可以采集医保患者的基本信息。患者通过身份证号和社保号在第三方支付平台或APP上注册虚拟医保卡,与医保中心信息库内的个人信息及身份待遇进行关联,同时实名绑定银行账户,在医保身份-待遇-付款等多个环节间通过第三方平台实现交易。第三方支付医保账户的绑定要求医保患者必须在第三方支付平台上注册有实名认证的借记卡或信用卡信息。对于医保患者的认证是通过医保系统及银行个人征信系统共同完成的。

2、医保分解结算流程

医保患者绑定信息后,经医保中心和第三方平台双重认定核验后,虚拟社保卡建立成功。在公立医院挂号就诊的信息会通过第三方平台传送至医保中心信息库,医保中心根据其享受的医保待遇,实时分解费用并将支付数据返回第三方平台,在第三方平台完成所需负担部分的支付。此流程的实现依托于第三方支付平台对大数据处理和信息安全保障能力,能够在极短时间内完成多方的数据分析与计算,以保证患者费用实时准确分解。

3、医保患者身份核实与认证

第三方支付平台在患者身份认证方面具有优势,可以将身份信息通过国家公安网络、银行信息系统、医保信息平台以及电子照片等多重鉴别,改变了原有医生仅通过社保卡肉眼比对照片核实身份的现状,对识别患者身份的真实性和唯一性更加缜密。同时在交易过程中,有动态密码实时刷新,虚拟社保卡输入支付宝密码等步骤,防止了社保卡冒名使用的骗保行为,对严格实名就医行为有很大帮助。在对真实就医信息的关联后,对过度医疗、不合理用药、高额处方等行为也有所监控,对医院合理治疗的管理有促进作用。

4、医保基金安全措施

从患者层面看,一张社保卡与一个支付宝账户绑定,如需更换账户,需先将原账户解绑。在医保支付时,第三方支付平台会校验交易渠道及用户ID在医保信息平台中备案的信息是否一致,不一致则拒绝交易。从基金层面来看,医保基金支付部分,第三方支付平台只采集交易信息流,不走资金流,所以不影响医保既有结算政策和规则。

医保患者在医院的诊疗明细数据也不经过第三方支付平台,即医院的医疗信息还是通过原渠道上传至医保中心,医保中心返回结算ID号到医院,再由医院将此ID号传给第三方支付平台进行医保线上结算。从保障方面来看,如因第三方支付平台实名认证错误导致绑卡错误,或者第三方支付账户被他人盗刷结算医疗费用,导致用户个人和基金的损失,第三方支付平台进行全额赔付。

“第三方支付+医保”实践情况

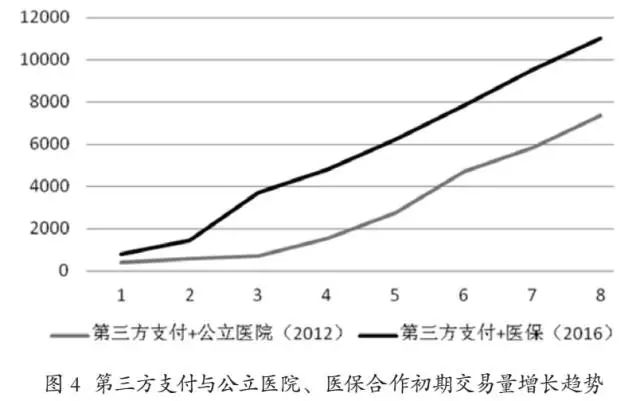

2015年12月,蚂蚁金融服务集团与深圳市人社局成功签约战略合作,开始尝试“第三方支付+医保”结算模式。2016年4月开始试点,深圳市17家公立医院正式为医保患者实施移动端的分解结算及支付业务。目前深圳市240万市民通过第三方支付平台绑定虚拟金融社保卡,可以在本市公立医院完成挂号诊疗费等按医保政策分解支付。在此之前,第三方支付在公立医院的应用仅限于自费患者,约占总就诊量的10%-30%。对于医保患者分解结算服务是一大瓶颈。通过深圳市人力资源和社会保障局、深圳市医保中心与第三方公司的共同努力,在保证信息安全的前提下,实现了医保患者身份核实、费用准确分解和上传信息等流程。截至2016年10月,第三方平台绑定的深圳市医保用户超过60000个,日均交易量10万笔。

存在的问题

1、退号退费交易不及时

调研中发现,尽管已开发了专业对账工具,但对微信支付宝挂号缴费业务中的退号退费存在“时差”和“不及时”的问题没有解决。对这些单笔金额小、数量大,对账实时性难以保证;尤其是涉及医保分解方面,各类对账报表的逻辑关系比较复杂,表与表关系等存在瑕疵,目前仍未完全解决。部分医保退费退号处理时间较长,影响患者满意度,且加大了前台收费员及结账员的现金管理风险。

2、仅能绑定自身医保账户

第三方支付的一个账户仅能绑定自身医保卡,且第三方支付账户必须绑定银行借记卡或者信用卡,目的是确保身份认证的准确性。调查中老年患者普遍反映,对新事物接受程度低,绑定借记卡或者信用卡有一定困难,希望可以通过子女或亲属关联社保账户代为缴费。目前此类需求还不能实现,仍需社保卡身份信息采集的完善以及统一平台的搭建。

3、公立医院无统一流程

公立医院对于第三方支付没有统一流程,医保患者使用不同的第三方平台支付流程有所不同,给就医和缴费带来一定不便。对于退费、退号等流程还不规范。

建议

1、依托社保卡信息平台

人社部在2016年11月8日发布的《“互联网+人社”2020行动计划》中,主题之一即是设立“支付结算”,内容明确指出支付结算应“加快推进社保卡金融功能,广泛借助合作商业银行、第三方支付平台等支付渠道,拓展线上支付结算模式”。

“第三方支付+医保”模式的推广以及身份信息的认证准确度可以依托未来“中国境内就业或参加社会保险的中国公民、港澳台人员、外国人发放社保卡”“2020年覆盖人口达90%”的普及性,以及“构建全国统一的个人身份认证平台”“建设全国统一的信用信息平台”“健全信息共享和校核机制”等的身份唯一性来完成。社保账户信息的完善将为第三方支付的广泛应用及信息安全提供保障。

2、HIS接口的规范统一

第三方支付在公立医院实施中的技术难点之一是公立医院HIS的多样性和水平的不一致。为大面积推广和应用带来了又一瓶颈。为此,医院需进一步完善HIS系统配备的标准化,符合第三方支付的技术要求。同时,为进一步数据的管理、分析以及大数据的应用打下基础。

3、考虑多方利益与需求

问卷调查分析,第三方支付在公立医院的问题,患者最关注的前三位是“方便快捷(73%)”“信用支付应对突发情况(63%)”“交易安全(55%)”。公立医院管理者关注的前三位是“医疗信息安全(81%)”、“医院工作流程简便(67%)”“资金流安全及对账流程(51%)”。第三方公司关注的前三位是患者用户量(67%)、交易量(58%)、患者的使用习惯(45%)。因此关注患者的需求要从便捷性入手,这是目的之一;关注医院的流程改变和财务安全,就是目的之二;关注医保基金的安全性是目的之三。需全面考虑三方的利益和需求,才能设计实施好。

4、保证信息与交易安全

不能只为方便患者而忽略信息安全的保障。对于医保患者信息、医院的诊疗信息以及医保结算信息的安全性要放在首位去研究和解决。可以借助较成功第三方支付平台的经验,结合自身特点。

5、规范流程及应急措施

目前第三方支付在医疗付费方面的规范性建议较少,公立医院对于医保患者第三方支付的应用更处于“试水”阶段。应出台应用第三方支付的规范流程,同时对于退费退号等特殊问题的处理流程也应有所规定。对于涉及患者信息安全、医疗信息安全、交易信息安全的应急措施需完备。

作者:北京医院 张蘅、罗兵、张玉芬

- 分享到: