- 2014-11-18 09:19

- 作者:张祥

- 来源:投中研究院

2、医疗健康进入黄金期 并购火热

2010年以来,虽然国内外资本市场步入寒冬,但投资者们对于医疗健康行业的关注并未消减,成为继互联网行业之后的又一投资热点。2013年国务院公布了《关于促进健康服务业发展的若干意见》。规划提出至2020年,医疗健康行业业总规模将超过8万亿元。得益于政策扶持力度的加大,市场资本激发了进入这一领域的热情。

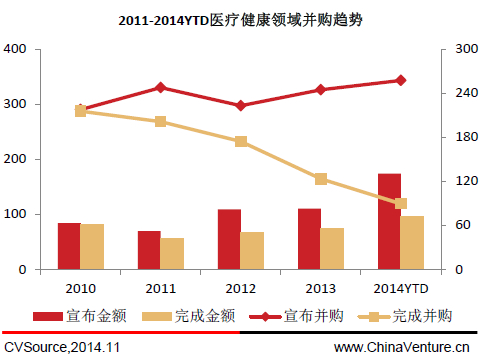

根据投中集团旗下金融数据产品CVSource统计,2010-2014YTD市场中完成并购数量达到1070起,已公布完成金额达280.57亿美元。自2010年以来,医疗健康市场宣布并购数量在稳步增长,但完成并购数量却出现大幅下滑,由2010年的287起下降到2014年的119起,降幅达到58.5%。而宣布及完成金额仍然呈现上行态势。

其主要原因是由于医疗健康行业壁垒较高,不管是行业内企业拓展产品宽度还是行业外企业进入,都面临较大的技术、资金等难题,所以并购就成为企业快速成长的最佳选择。另外对于服务性医疗企业而言,单个机构容易形成业绩上限,只有并购扩张才能稳定增长。(见图2)

图 2:2011-2014YTD医疗健康领域并购趋势

根据投中集团旗下金融数据产品CVSource统计,就2014年来看,国内医药行业宣布并购案例343起,已公布金额累计130.29亿美元。已完成119起并购案例,已公布并购规模累计达到72.14亿美元(见表1)。另外从医疗健康子领域来看,医药行业最受关注,其正处於快速发展期,年内共完成并购案例69起,已公布并购金额超过21亿美元。生物技术领域紧随其后,共完成并购案例20起,但已公布并购金额达到16亿美元。(见图3)

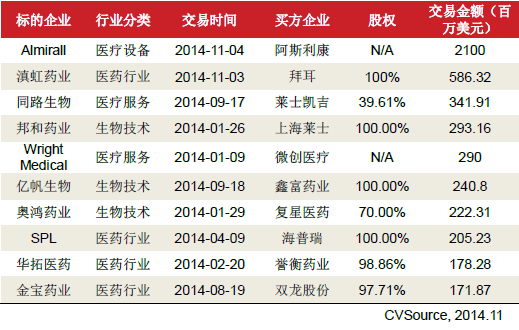

表1 :2014YTD国内医疗健康行业重大并购案例

图3 :2014年医疗健康子领域并购数量及金额

另外,医疗健康行业的许多上市公司纷纷通过与PE机构合作设立并购基金的方式积极投身到并购大潮中,如爱尔眼科、武汉健民与京新药业等公司均参与设立并购基金,规模为2至10亿元,而并购基金的主要投资方向则是围绕上市公司的产业链和发展战略展开。(见表2)

表2 :医疗健康行业并购基金概况

VC/PE机构在市场进入的同时一般都会考虑好退路,而IPO都会作为资本退出的重要渠道,但是2014年IPO市场仍然处于政策改革期,IPO上市公司数量有限,截止11月,医疗健康行业仅有7家公司成功实现IPO。所以VC/PE机构也会借助并购进行退出,根据投中集团旗下金融数据产品CVSource统计,医疗健康行业机构通过并购方式退出案例与IPO持平同为18起,已公布退出金额18.29亿元。

目前国内医药行业并购正热,加上整个行业正处于转型期,所以医药服务类公司的并购节奏明显加快,同时许多大型医药企业开始介入医疗服务领域,以“硬件+软件”的方式进行战略布局。而随着国家“健康服务业”等系列相关政策的实施,致力于医疗健康服务的移动医疗产业将大有可为,其必将为医疗健康行业的发展带来颠覆性影响。

| 共5页: 上一页 [1]2 [3][4][5]下一页 [查看全文] |