- 2013-08-21 16:27

- 作者:佚名

- 来源:OFweek电子工程网

移动医疗发展将日益蓬勃。为开拓新的蓝海商机,传统医电器材和通讯(ICT)产品制造商无不积极朝向移动医疗市场布局,如投入穿戴式医疗装置及便携式超声波设备开发,不仅让移动医疗生态系统更形完备,更带动微控制器(MCU)和各种无线通讯半导体元件需求。

移动医疗商机正持续在各国市场涌现。特别在欧美、日本等先进国家因人口老化问题严重,相关政府与卫生管理机构更是不遗余力推动移动医疗服务,期藉此缩减庞大的医疗支出以减轻国家财政负担。

为卡位移动医疗市场,今年上半年已有不少医疗产品或服务供应商发动购并攻势,以提升移动医疗装置或应用程式开发能力,包括云端电子病历服务暨软件开发商Athenahealth今年1月以2.93亿美元购并移动医疗应用程式开发商Epocrate;而穿戴式健康产品供应商Jawbone更大手笔收购MassiveHealth、Visere与BodyMedia,全面增强生理资讯监测技术和应用程式产品阵容。

此外,ICT业者对移动医疗也跃跃欲试,如微软(Microsoft)、英特尔(Intel)、三星(Samsung)和高通(Qualcomm)已共同加入Continua联盟,积极推动产业通用标准,并于近期各自祭出新的产品发展策略。如高通生命(QualcommLife)已于5月买下HealthyCircles,改善其2net平台的软件即服务(SaaS)运作模式,微软则计划以Bing平台部署移动医疗资讯管理服务;至于英特尔和三星亦不断加码投资,并扩大与医电设备厂合作,在在为移动医疗产业的发展抢注强劲动能。

然而,随着移动医疗发展加速,美国食品暨药物管理局(FDA)亦计划于今年第四季底定移动医疗应用程式(MMA)规范,以导正移动医疗造成医疗与健康照护行为界线逐渐模煳的乱象。

FDA新规范将登场移动医疗面临新变革

美国FDA早在2011年就提出MMA指引草案,2012年则纳入更多定义与规定,并揭示将于2013年底前公布最终规范,同时启动产品上市前认证作业,确保移动医疗软硬件安全和功能性,已驱动供应链业者全面备战。

图1 工研院IEK医疗器材与健康照护研究部门分析师黄裕斌表示,台湾ICT业者要进入移动医疗产业,务须密切关注美国FDA的法规动向。

工研院IEK医疗器材与健康照护研究部门分析师黄裕斌(图1)表示,FDA最新MMA指引草案中,明确指出MMA三种定义,凡符合联邦食品药物化妆品法201h节内医疗器材定义的移动应用程式,或用于受规范医疗器材的附件,以及将一个移动平台转换为已受规范的医疗器材程式,均将被视为医疗产品,未来须通过FDA相关认证才能核准上市。

UL大中华区生命及医疗健康科学事业技术工程经理林煜庭(图2)补充,移动医疗应用程式内建于移动装置中,不受严格的医疗器材法规限制,许多业者虽以健康保健为产品诉求上架,但实际上或多或少已涉及医疗行为,导致两者的应用界线日益模煳,并影响使用者认知与使用安全,迫使FDA出手管理。

林煜庭指出,FDA已于今年中揭露新的移动医疗规范草案,包括相关软硬件上市前的资讯安全、功能有效认证,以及风险管理建议指标;同时也规划在今年9~10月进入最终审议阶段,将公布完整的移动医疗MMA认证法规,未来所有在美国申请上市的移动医疗软件硬件均纳入FDA的510(k)医疗器材认证规范,须与已上市同类型产品做评比,达到标准才准许销售,势将垫高移动医疗产业进入门槛。

图2UL大中华区生命及医疗健康科学事业技术工程经理林煜庭提到,FDA对特殊应用的移动医疗产品,已设立严格的PMA预上市核准规范。

据悉,510(k)许可上市认证针对医疗器材的安全性、可靠度和功能完整性列出至少十八项测试要求,且最少须历经90~110天验证流程,对移动医疗软硬件供应商的技术与资金投入无疑是一大考验。对此,黄裕斌认为,未来医电业者与ICT解决方案供应商的合作势将更加密切,双方可望以策略联盟的方式集中技术和资金投资力量,扩大进军移动医疗产业。

瞄准移动医疗市场32位MCU战火方炽

新唐科技微控产品行销企划一部技术经理吕政宏(图3)强调,因应新一代无线通讯标准的设计需求,移动医疗设备内建的微控制器须提升至32位规格,并扩增串列周边介面(SPI)数量,才能达到足够资料传输和运算能力。有监于此,新唐已加码投入Cortex-M0或Cortex-M4核心的32位MCU设计,争取系统厂青睐。

图3新唐科技微控产品行销企划一部技术经理吕政宏认为,除32位MCU外,演算法也是开发移动医疗设备重要的一环。

无独有偶,飞思卡尔(Freescale)亦全力扩充Cortex-M0+与Cortex-M4核心32位MCU产品阵容,以满足各种等级的智能手表设计,并进一步推动穿戴式电子结合移动医疗的创新应用模式成形。

飞思卡尔市场行销暨业务发展经理刘聪雄(图4)表示,继智能型手机、平板装置后,智能手表可望掀起新一波ICT产业荣景,因此不仅苹果(Apple)、索尼(Sony)和三星等一线大厂加紧投入研发,近期也有不少中小型系统厂积极寻求切入机会,足见此一应用市场已逐渐增温。

尽管不同用途的智能手表功能与价格定位有所差异,但都要在狭小设计空间内发挥足够的处理效能,并尽可能延长装置续航力,因此业界对内建MCU基本规格已有初步共识,包括32位、内嵌快闪记忆体(eFlash)、高整合/低功耗电路布局,以及晶圆级芯片尺寸封装(WLCSP)皆是主要考量,牵动德州仪器(TI)、飞思卡尔和瑞萨电子(RenesasElectronics)等芯片商扩大部署多样32位MCU方案。

图4飞思卡尔市场行销暨业务发展经理刘聪雄强调,智能手表与移动医疗结合的应用将愈来愈受到市场青睐,成为ICT业者未来发展重点。

刘聪雄分析,Cortex-M0+系业界公认每瓦效能最优的32位MCU核心,而Cortex-M4则具备数位讯号处理和浮点运算能力,均有助加速高效能、低功耗智能手表设计成形,将成为MCU厂商进军移动医疗产业的重要设计途径。

与此同时,便携式医疗设备制造商正积极开发具备无线通讯功能的新产品;而蓝牙4.0与NFC技术由于分别具备低耗电和高安全性的优点,因此已广泛获得业界采用,成为当今移动医疗市场最热门的两大无线传输技术。

吕政宏强调,该公司近期接获的血糖计、血压计、心电仪和健康照护手表等移动医疗设备开发专案,均系搭载蓝牙(Bluetooth)4.0、近距离无线通讯(NFC)或蓝牙3.0加4.0双模规格,以满足安全、省电又能随时连线的生理资讯传输要求;尤其中国大陆厂商更锁定极具价格吸引力的NFC方案,大举投入研发新产品,足见蓝牙4.0和NFC在移动医疗应用的渗透率将与日俱增。

移动医疗火红蓝牙4.0/NFC应用再扩张

图5禾伸堂消费元件事业群处长江玖霖指出,尽管ANT+与ZigBee等通讯技术亦有优势,但目前移动医疗设备商仍优先考量蓝牙和NFC。

禾伸堂消费元件事业群处长江玖霖(图5)则指出,移动医疗加速发展已引发更激烈的无线通讯技术卡位大战,包括NFC、蓝牙、ANT+、ZigBee和无线区域网路(Wi-Fi)芯片商皆抢着出头,期抢占便携式无线医疗设备的巨大商机。尽管上述方案各具优势,但蓝牙由于拥有广大的移动装置应用基础,且最新4.0(或称低功耗蓝牙)规格耗电量大幅降低;而NFC则具备高安全性、快速连结认证及芯片价格便宜等优点,因而成为现阶段移动医疗应用最受欢迎的两项无线通讯技术。

事实上,由于便携式无线医疗设备须与移动装置随时连结,因此两者的规格发展息息相关;在手机、平板多已支援蓝牙3.0/4.0,并逐步导入NFC功能的情况下,蓝牙和NFC芯片业者在移动医疗市场出线的胜算遂大大增加,包括德州仪器、联发科和创杰皆已致力扩充蓝牙4.0芯片阵容;甚至连电源芯片商德商戴乐格(Dialog)也加入竞逐行列,推出蓝牙4.0规范中的蓝牙Smart方案,锁定数据传输量低、功耗管理要求较高的装置端应用。

江玖霖透露,目前苹果最新i系列移动装置都已升级至蓝牙4.0规格,并与创杰携手研发相关便携式医疗设备,以及更低功耗的资料传输模式。无独有偶,Google亦计划于今年发布蓝牙4.0应用程式介面(API),协助Android移动装置业者开拓更省电的周边设备连结方案,足见两大移动平台供应商均将蓝牙4.0视为发展移动医疗的关键布局。

至于NFC芯片方面,随着博通(Broadcom)推出具NFC功能的多功能组合(Combo)芯片,移动装置搭载NFC的比例已逐渐攀升,再加上单颗NFC芯片的价格已滑落至1美元上下,在在刺激便携式医疗设备商导入意愿。

除了一般血糖计、血压计等常见的医疗器材外,高阶医疗器材也逐渐转向移动医疗的形式,透过导入ICT软硬件技术减轻体积、成本达成便携式设计,并进一步与移动装置连结,协助医师实现更便捷的医疗照护服务。其中,尤以便携式超声波诊断设备最受瞩目,相关系统厂正紧锣密鼓开发新产品。

融合ICT/医电技术便携式超声波设备吸金

便携式超声波诊断设备正迅速走红。在移动医疗发展的带动下,医电业者正竞相利用高效能且低功耗的ICT元件开发小型(Compact)便携式超声波诊断设备。由于新产品的性能媲美手推式(Cart-based)方案,但重量低于6公斤,价格又便宜一倍以上,已打破超声波被定位为高阶昂贵医材的传统印象,有助刺激中小型医院或诊所采购意愿,迅速扩大市场规模。

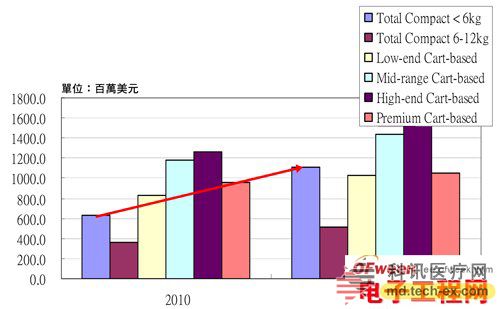

佳世达医疗影像事业部协理苏淑津表示,6公斤以下的便携式超声波诊断设备在未来几年极具市场潜力,出货成长率将远超过其他各类超声波诊断装置与整体平均表现,预估至2015年产值将上看11亿美元,较2010年增长近一倍(图6),包括全球前五大超声波设备厂奇异(GE)、飞利浦(Philips)、西门子(Siemens)、东芝医疗(ToshibaMedical)和FujifilmSonoSite均全力抢攻商机。

图62010~2015年各级别超声波诊断设备产值预估资料来源:In-Medica,佳世达整理

苏淑津强调,6公斤以下等级的便携式超声波设备须引进移动装置设计概念,才能同时达成高运算效能、低功耗和亲民价格等设计目标,顺利走出大医院的放射部门;因此许多医电业者已扩大导入PC、移动装置相关ICT解决方案,以改善超声波设备的感测、类比前端(AFE)、数位讯号处理、影像增强和网路传输设计,并进一步控管系统成本与体积。

抢搭此一设计风潮,以往专攻工业、消费性电子设计与代工的佳世达亦积极部署产品攻势,以拓展新营收管道。苏淑津透露,佳世达近期已顺利将联网、讯号处理和电源控制等ICT方案与医疗显示技术结合,打造一款便携式超声波设备,并已通过美国FDA认可上市;因售价仅约23,000美元,与传统产品相比极具价格竞争力,现已接获数百台的订单,将逐步进驻中小型医疗机构。

苏淑津指出,目前该公司的便携式超声波设备采用英特尔IvyBridge平台,为持续提升运算能力并兼顾省电功能,下一代产品已研拟改搭高通四核心处理器;同时,佳世达亦与友达和工研院紧密合作,分头针对医疗显示装置的高解析度、高对比度面板,以及高压端电源、类比混合讯号控制和各种低频探头研发新的解决方案,在技术层面可望快速追上传统医电大厂。

苏淑津也提到,超声波诊断设备的技术专利早已超过30年保护年限,不会成为台湾ICT业者进军高阶医疗产业的障碍,可望成为台商新的迦南美地,吸引更多新面孔投入做大市场。

接棒移动医疗生医电子再掀新高潮

移动医疗技术和应用的发展逐步健全,已日益加深消费者对远距医疗照护的认识,并将为下一阶段进入生医电子的时代铺路。

图7工研院生医所产业辅导计划主持人林仁杰认为,生医电子因法规要求严格,需要长时间的临床实验才能上市。

工研院生医所产业辅导计划主持人林仁杰(图7)表示,生医电子与人息息相关,涵盖领域相当广泛,甚至包括植入式的医疗解决方案,比移动医疗蕴藏更庞大的商机;不过因为产品安规要求也比移动医疗更上层楼,极其严格,须跨电子、材化和生物应用领域的技术整合才能顺利推动;因此供应链业者也须紧密扣连,方能因应法规及市场变动逐步调整发展方向。

林仁杰强调,生医电子相当注重生物讯号量测精准度、法规及临床测试验证,而台商在这些领域的耕耘缺乏经验,因此工研院生医所遂规划一套完整流程,整合软件演算法、系统零组件研发和专利布局分析;并于近期成立产品快速试制中心,可在8个月到1年内打造产品塬型,随即投入临床测试与安规验证,以争取上市时间,将有助国内医疗和ICT业者接轨生医电子研发热潮。

事实上,移动医疗系指医疗保健器材透过应用程式连结移动装置,并提供生理资讯量测与分析功能的应用模式,因此须搭载各种半导体元件,将带动新一波市场商机。其中,微控制器(MCU)和无线通讯模组更是不可或缺的方案,已激励相关业者加紧卡位。