- 2023-12-19 09:34

- 作者:佚名

- 来源:国家卫生健康委员会官方网站、健康界

近日,国家卫生健康委办公厅、国家中医药管理局综合司、国家疾控局综合司联合印发《关于印发<公立医院成本核算指导手册>的通知》。

按照《通知》安排,到2025年底,争取实现三级医院全部开展医疗服务项目成本核算、病种成本核算、DRG成本核算;二级及以下医院全部开展科室成本核算、诊次成本核算、床日成本核算,逐步开展医疗服务项目成本核算、病种成本核算、DRG成本核算。到2030年底,力争所有医院均开展上述成本核算工作。

和《通知》一同印发的,还有《公立医院成本核算指导手册》(下文简称《成本手册》),本文摘编其中章节,以便广大同仁共同探讨。

科室间接成本应当本着相关性、成本效益关系及重要性等原则,采用阶梯分摊法,按照分项逐级分步结转的方式进行三级分摊,最终将所有科室间接成本分摊到临床服务类科室。

一级分摊是指行政后勤类科室成本的分摊,二级分摊是指医疗辅助类科室成本的分摊,三级分摊是指医疗技术类科室成本的分摊。科室成本分摊流程见下图。

一级分摊

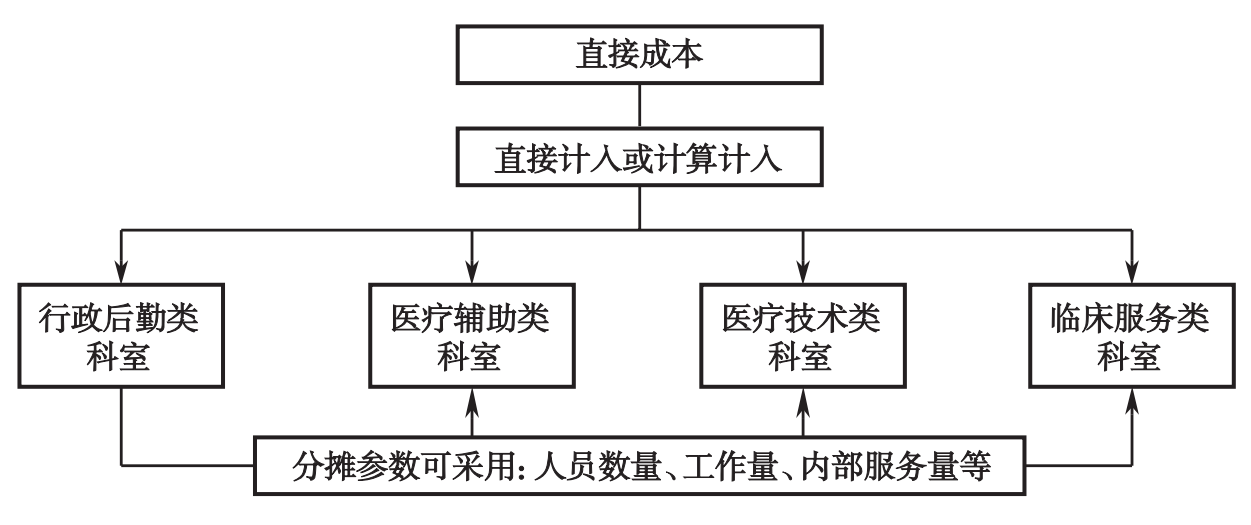

一级分摊:行政后勤类科室成本的分摊,即将行政后勤类科室成本向临床服务类、医疗技术类和医疗辅助类科室分摊,并实行分项结转。

其中,行政后勤类科室费用可以先分配至医疗辅助类科室,再随医疗辅助类科室的费用分配至医疗技术类科室和临床服务类科室;也可以直接全部分配至医疗技术类科室和临床服务类科室。科室成本一级分摊流程见下图。

采用人员数量、工作量、内部服务量等作为分摊参数。不同部门可以根据实际情况选择适当的分摊参数,如护理部产生的成本可以采用护理人员数量作为分摊参数,汽车队(班)产生的成本可以采用内部服务量作为分摊参数。

当以人员数量作为分摊参数时,科室人员数应当取自于各期院内人力资源管理系统,一般以月平均人员数为计算依据,如遇月中新开科室则以开科时核定的职工人员数为计算依据。

某核算科室(临床服务类、医疗技术类、医疗辅助类科室)分摊的某行政后勤类科室的成本=该科室人员数/除行政后勤类科室外全院人员数×当期该行政后勤类科室总成本。

二级分摊

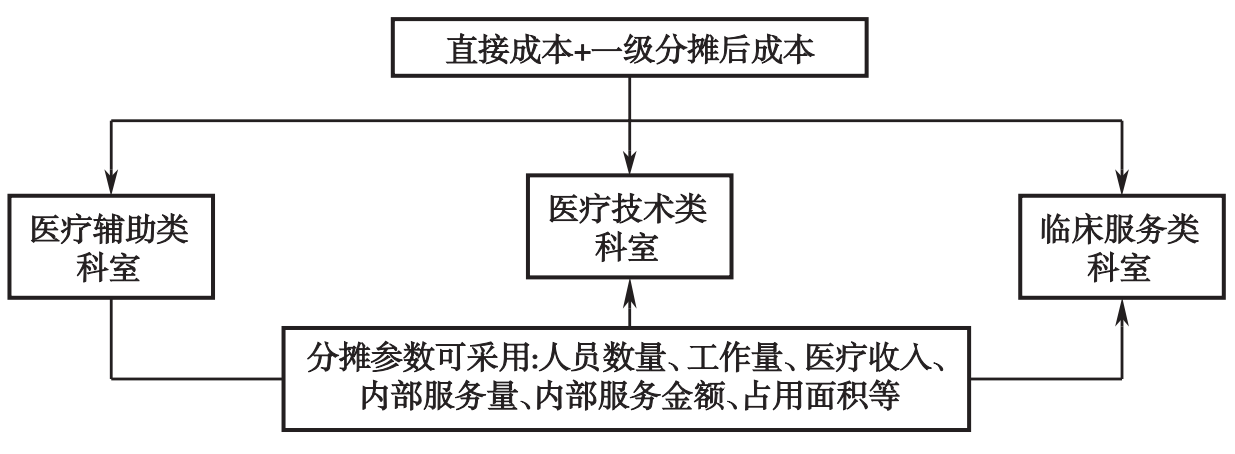

二级分摊:医疗辅助类科室成本的分摊,即将医疗辅助类科室成本向临床服务类和医疗技术类科室分摊,并实行分项结转。基本按照「谁受益谁承担」的原则进行分摊。科室二级分摊流程见下图。

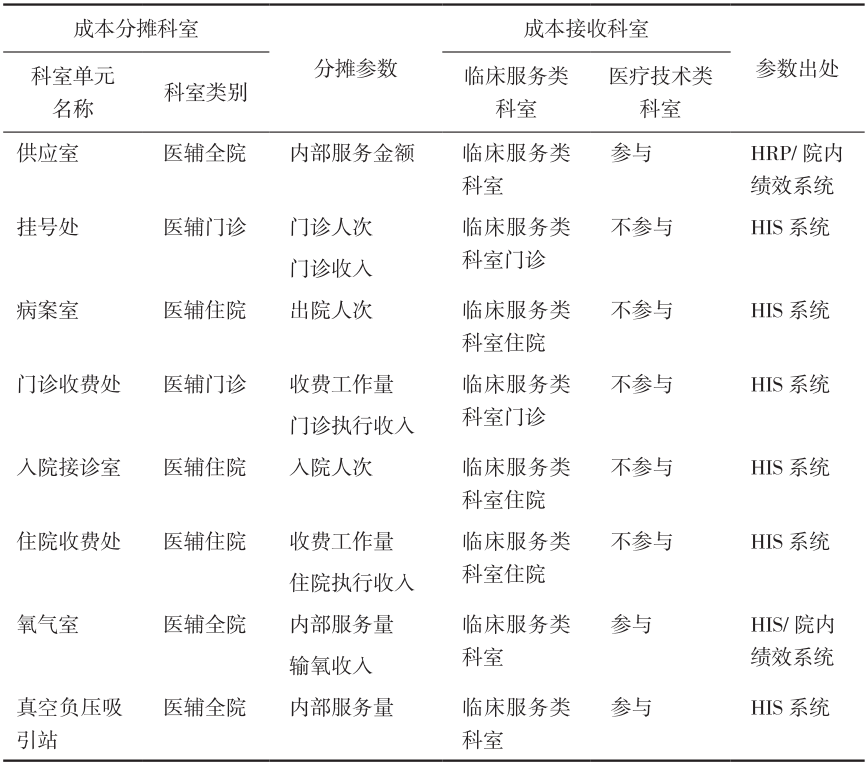

医疗辅助类分摊参数根据医院实际情况确定,可采用人员数量、工作量、医疗收入、内部服务量、内部服务金额、占用面积等。医疗辅助类科室成本分摊参数样表见下表。

某(临床、医技)科室分摊的某医疗辅助类科室的成本=该医疗辅助类科室的总成本×分摊参数比例

(一)按照服务工作量分摊。

挂号处、门诊收费处、入院接诊室、住院收费处等医疗辅助类科室成本可以按照服务工作量分摊。

某临床科室分摊的挂号处的成本=(该科室门诊人次/全院门诊人次)×挂号处总成本

(二)按照医疗收入分摊。

门诊收费处、住院收费处等医疗辅助类科室成本可以按照医疗收入分摊。

某临床科室分摊的门诊收费处的成本=(该科室门诊执行收入/全院门诊收入)×门诊收费处总成本

(三)按照内部服务量分摊。

氧气室、真空负压吸引站等成本可以按照内部服务量分摊。

某(临床、医技)科室分摊的氧气室的成本=(该科室接受的服务量/氧气室提供给所有科室的服务量)×氧气室总成本

(四)按照内部服务金额分摊。

供应室、洗衣房等成本可以按照内部服务金额分摊。

某(临床、医技)科室分摊的供应室成本=(该科室接受的内部服务金额/供应室提供给所有科室内部服务金额)×供应室总成本

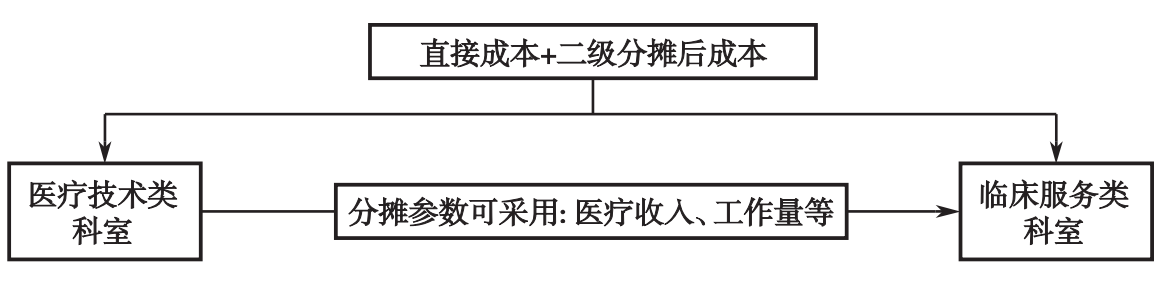

三级分摊

三级分摊:医疗技术类科室成本的分摊,即将医疗技术类科室成本向临床服务类科室分摊,分摊后形成临床服务类科室门诊、住院的成本。科室三级分摊流程见下图。

分摊参数一般采用医疗收入、工作量等。

某临床服务类科室所承担的某医疗技术类科室成本=(该临床服务类科室确认的该医疗技术类科室的开单收入/该医疗技术类科室执行收入)x该医疗技术类科室总成本

三级分摊完成后,应当满足如下平衡关系:

临床服务类科室所承担分摊后成本=临床服务类科室直接成本+医疗技术类科室直接成本+医疗辅助类科室直接成本+行政后勤类科室直接成本