- 2022-11-11 09:54

- 作者:佚名

- 来源:体外诊断网、药械江湖、搜狐财经、财联社

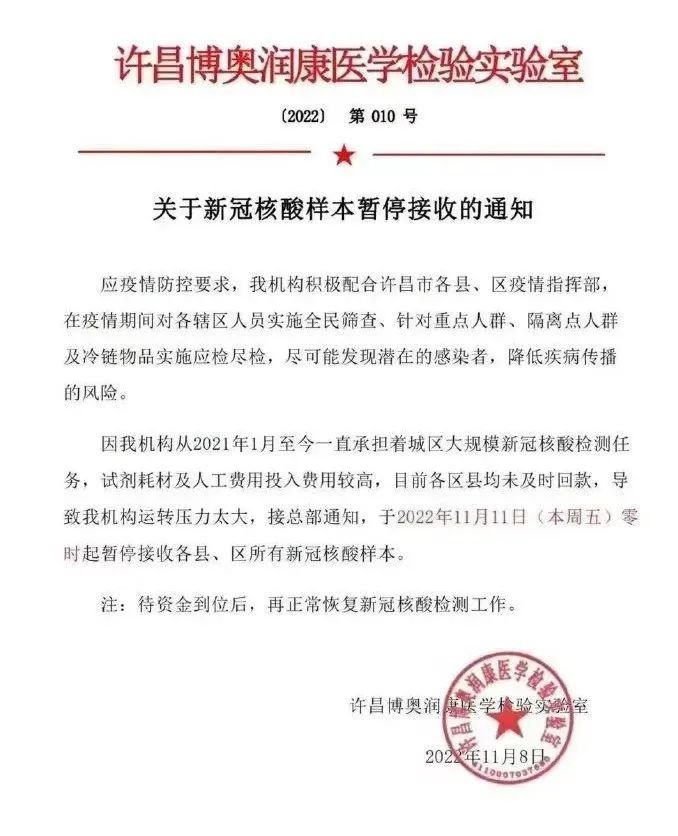

近日,一张知名核酸检测公司的罢工通告在网上流传,通告显示:该机构今年以来大规模核酸检测任务投入的费用至今未及时回款,面临运转压力,将于11月11日起暂停接收新冠核酸样本!

11月9日下午,许昌博奥润康医学检验实验室微信公众号就发布了声明称,“经与有关方面沟通,我机构核酸检测回款问题已得到有效解决。下一步,我们将有序开展各项医学检测服务。”

博奥润康是市级重点医学检测服务类项目,配备有最先进、齐全的高端分子诊断仪器(包括一代、二代测序仪、荧光定量PCR仪、全自动核酸提取仪等设备),已投入使用的核酸检测实验室每天核酸检测饱和量达15万份-20万份。在本次疫情爆发之初,博奥润康在第一时间成立抗击疫情工作专项工作组,积极配合许昌市各区卫健委进行首轮全民核酸检测工作,承担了主要的核酸检测工作任务,4天4夜不间断检测,累计完成61.75万人次咽拭子核酸检验,跑出了“战疫”的“许昌速度”。

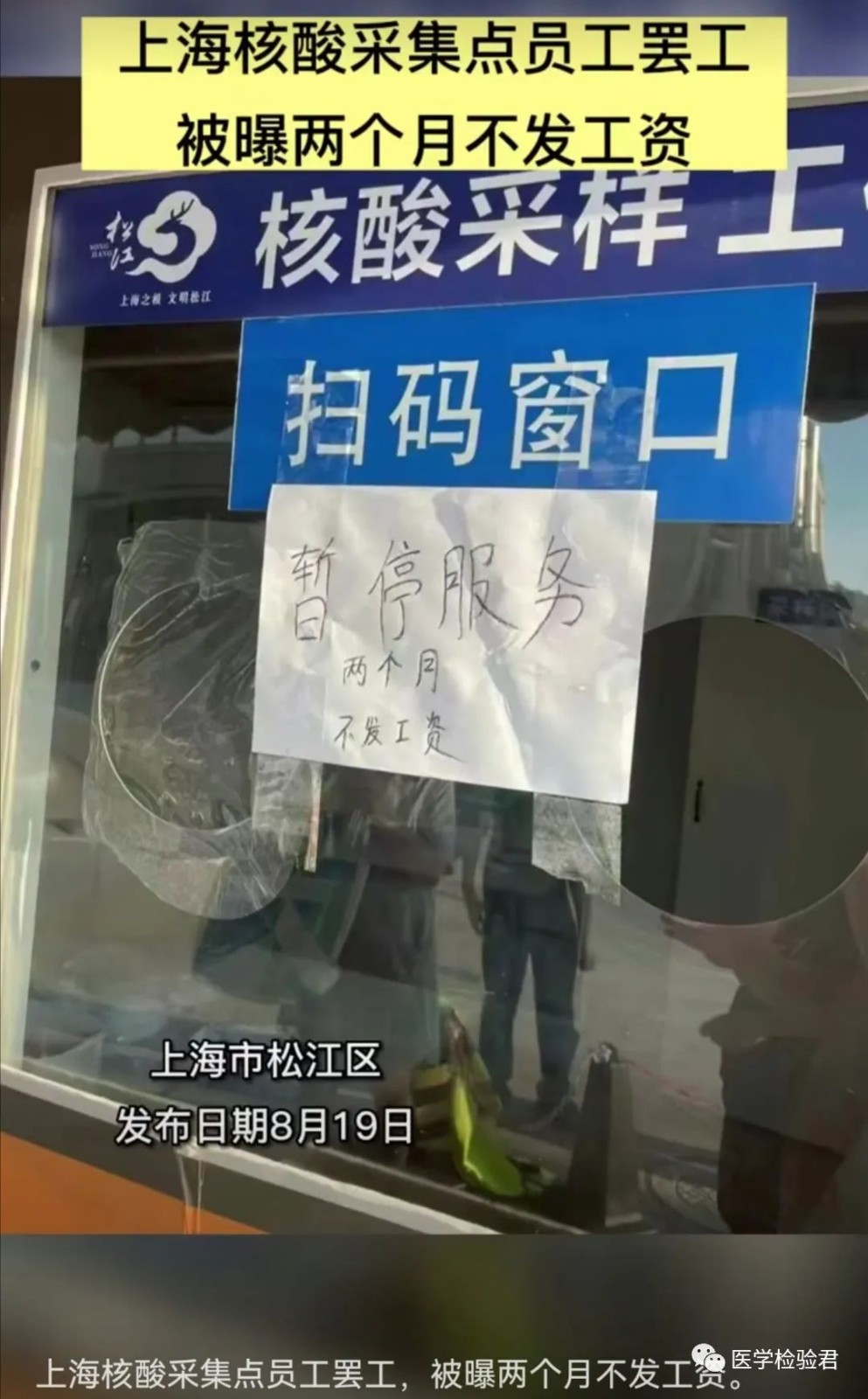

两个月发不出工资,

核酸采样亭被迫关闭?

早在8月19日,就有人曝光称“上海松江没钱了,两个月发不出工资,有的核酸采样亭被迫关闭。”

相关视频或图片曝光后引起众多网友的热议。从曝光的内容来看,原因很简单:上海某核酸采集点因拖欠采样员两个月工资,最终导致采样员被迫罢工。不过有一说一,上海的核酸采样亭都是外包出去的,如果上海核酸采样亭发不出工资,最可能的原因是承包商现金流出现了问题,而不是上海发不出工资。因为在经济这一块,上海绝对是大哥,即便今年3月份疫情影响导致上海按下了四个月的暂停键,上海的财政收支依旧是全国第一。如果连上海都发不出工资的话,那其他地方可想而知了。

不过,在此之前,有些地方确实出现过发不出工资的情况。葫芦岛卫健委称:事业单位工资发放非常困难,公立医院债务压顶。可见疫情影响确实让民营医院和公立医院运营困难,进而导致拖欠工资的情况。详情参考大批医院倒闭、亏损。

核酸检测公司开始讨债

从事核酸检测的企业,这两年的应收账款金额大幅走高。4家头部涉核酸检测服务的上市公司,2021年累计应收账款达170亿元,同比增长45%。今年一季度末,这一数字增至223亿元。

疫情下的核酸检测,是一场行业企业的财富盛宴,还是“镜中花、水中月”?

有数据显示,自2020年新冠疫情爆发以来,截至今年4月末,我国已进行115亿次新冠核酸检测。

而在各地要求常态化核酸检测政策下,太平洋证券研报测算,若按政策推广至全国,检测渗透率40%计算,仅核酸检测服务单月市场规模达154亿元,半年化则达922亿元。这还不包括检测服务上游的试剂、耗材和庞大的原材料市场。

千亿市场蛋糕诱惑下,入场的企业络绎不绝。

仅上市公司层面,涉新冠检测业务公司已达到52家。有13家企业在新冠疫情爆发当年业绩增速超一倍,吃到了新冠检测试剂的第一波红利;在已经披露的2020年、2021年业绩中,新冠检测作为主体业务为这些企业累计带来850亿营收,贡献了353亿净利润。

圣湘生物新冠诊断试剂的毛利率高达87.41%,2020年因此业务获得39亿收入,纯利可达到34亿元。

达安基因新冠核酸检测试剂盒产品,继2020年创造近30亿元营收后,在2021年仍创造了48.94亿元营收,毛利率达到88.65%。

这些企业,只是国内核酸检测大军中的冰山一角。天眼查数据显示,国内已经有超过3400家检测、试剂企业,仅医学检测机构至5月底今年以来已新增145家。

更有不少检测机构,因成立时间过短,而遭受外界质疑。

此外,核酸检测政府指导价格的不断走低,对检测企业快速检测、大规模检测能力的高标准,成为压在检测企业头上的重担。

5月份,北京在十天内就有3家核酸检测企业因在核酸检测过程中涉嫌违法犯罪,相关人员被采取刑事措施,如金准医学更是被吊销营业执照,创始人被抓获。

就算顺利完成承担的各项核酸检测任务后,企业或还面临一个问题:何时能收回这笔纸面财富。

搜狐财经注意到,从事核酸检测的企业,这两年的应收账款金额大幅走高。4家头部涉核酸检测服务的上市公司,2021年累计应收账款达170亿元,同比增长45%,其中90%以上的应收账款账龄在1年以内。今年一季度末,这一数字增至223亿元。

这也意味着,相关企业在完成核酸检测服务时,并未全部接收到现金付款,而是政府或公立机构招投标普遍采取的企业先服务、后付款的模式。

这无形对企业的现金流、成本控制造成压力,这种压力随着企业承担的核酸检测任务规模的增加而增加。成本压力及利益驱使,也让部分企业铤而走险。

而随着常态化核酸检测的持续推进,医保局拒绝为地方常态化核酸检测买单,核酸检测指导价也将继续走低。如今单人单检价格已经从最高时200元降至最低16元/人,混检价格更是低至3-4元。

种种压力下,核酸检测,还会是一场财富盛宴吗?

暴利神话

金准医学等多家核酸检测企业的被查处,揭开了这一行业的暴利面纱。

5月27日,“平安北京”微博通报称,北京金准医学检验实验室有限公司为牟取非法经济利益,自今年4月25日以来,违规将多区采集的“5混1”“10混1”核酸样本,采用多管混检的方式进行检测,人为稀释样本,影响检测结果准确性,涉嫌妨害传染病防治罪。

金准医学因此被立案侦查,法定代表人王学刚等17人更是被海淀警方依法采取刑事强制措施。

在此之前,朴石医学检验实验室同样因在核酸检测过程中涉嫌违法犯罪被查处,其后还有中同蓝博医学检验实验室也被查处。同金准医学一样,中同蓝博为了节约成本,加赶进度,采取多管混检的方式进行检测。

十天内,北京查处了3家核酸检测企业,而它们走上违法犯罪道路的原因却趋同:节约成本,加赶进度,违规多管混检。

成本,是现在摆在核酸检测企业面前的难题。

2020年初,核酸试剂套盒的价格在80元-100元,此后逐渐下调至30-50元左右。

安信证券研报曾提及,根据主流试剂厂商数据测算,胶体金试剂盒每份平均生产成本(直接材料、直接人工和制造费用)约在1-2元左右,核酸试剂盒每份平均生产成本约在3-5元左右。

这也使得早入局的核酸检测耗材企业,吃到了第一波红利。

Choice数据显示,2020年圣湘生物以1203.5%、6527.9%的营收、净利润增速高居体外诊断类企业之首。

圣湘生物主营各类核酸检测试剂和仪器,产品主要面向金域医学、迪安诊断、艾迪康等大型第三方医学检验机构和部分医院。2020年年内,圣湘生物实现总营收47.63亿元,其中诊断试剂和诊断仪器分别实现收入38.8亿元和6.5亿元,较上年分别增长14倍和8倍。

诊断试剂的毛利率高达87.41%,因而近39亿收入,纯利可达到34亿元。而2019年的圣湘生物,年营收规模仅3.65亿元。

营收增速居于前列的还包括之江生物和硕世生物两家核酸试剂厂商,2020年营收增速分别达692.7%、502.4%,其中之江生物归母净利润上涨近17倍。在2019年,两家企业营收规模均不到3亿元。

核酸试剂厂商的业绩爆发集中在2020年第一季度。圣湘生物、之江生物的新冠病毒检测产品均是最早获批应急上市的产品之一。

从第二季度开始,这场狂欢从产业链中游蔓延至下游检测机构。

2020年第二至第四季度,金域医学连续三个季度营收增速稳定在70%-80%之间。利润跑得比营收更快,金域医学期间单季度的净利润增速达到3-4倍。

受一季度疫情封控影响,金域医学2020全年收入增速仅为56.4%,远不及中游的核酸试剂企业,但其当年净利润增速同样达到275.2%。

根据金域医学2020年年报,第三方医学诊断服务实现收入78.7亿元,毛利率为46.75%,约实现毛利润36.8亿元。

另一家头部检验机构迪安诊断2020年营收、净利润增速也达到26%、131.2%。

价格探底,利润承压

但随着核酸检测大规模的推广,耗材的价格也在被压低。

今年4月底,广东联盟集采公布数据显示,普通核酸试剂及组套(含核酸检测试剂盒、核酸提取/纯化试剂、样本采样器具等)的价格范围为5.79-8.36元/套;其中单独核酸检测试剂盒的价格范围为3.20-4.97元/人份。

随后,北京医保局跟进广东集采节奏,开展限价联动,普通核酸试剂及组套最高指导限价为6.7元/人份,检测试剂最高指导限价为4.3元/人份。

如今的价格水平已接近试剂企业成本线。

暴利的终结也从最早享受红利的企业开始。

尽管圣湘生物2021年新冠核酸检测试剂发货量同比增长135%,仪器发货量较上年增长75%,但2021年度,圣湘生物实现营收45.15亿元,同比下降5.2%,归母净利润为22.4亿元,降幅达14.3%。

圣湘生物称,业绩下降主要系国内新型冠状病毒检测试剂集采及新冠相关产品价格普遍下调等因素影响。公司年报显示,其诊断试剂2021年收入34亿元,同比下降12.54%;试剂毛利率减少5.03个百分点至82.37%,毛利润为28亿元。

而随着政府集采价格的不断走低,圣湘生物、之江生物、硕世生物等试剂企业销售毛利率、净利率集体持续下滑。

2022年第一季度,圣湘生物销售毛利率、净利率分别较去年同期下降11.12%、8.22%;之江生物的毛利率、净利率对应降幅则分别达20.55%、14.18%。

成本高涨,应收账款高企,资金缺口显现

上游耗材价格的走低,并没有让核酸检测企业获得更大的成本空间。

随着核酸检测的大规模推广,核酸检测服务的价格一降再降,由2020年初的200元,逐渐降至180元、80元、60元、40元。如北京医保局最新定价,将单样本核酸检测价格进一度下调至19.7元。

以金域医学为例,2021年金域医学实现营业收入119.43亿元,同比增长45%。其中第三方医学诊断服务收入113亿元,同比增长43.63%,其对应营业成本达60亿元,同比增加42.43%。

2020年,第三方医学诊断服务的收入和成本增速分别为58.51%、38.61%。

金域医学的第三方医学诊断服务成本主要包括试剂成本、实验室直接人工、配送费用及其他费用。对比2020年,最明显的变化是,2021年试剂成本为33.58亿元,增速由上年的50%放缓至30%,占总成本比例由62%降至56%。

增速最快的反而是人工费用和其他费用。2021年的实验室直接人工成本达7.7亿元,增长67%。其他费用则同比增加73%至13.52亿元。

根据金域医学招股书中解释,其他费用部分包括了实验室租赁费、仪器修理费、水电费、差旅费、小额消耗费、办公费等实验室固定成本部分。

此前数年间,金域医学的人工成本和其他费用成本增速总体稳定,包括营收增速最快的2020年,人工和其他费用成本增速仅在22%左右。

此外,金域医学2021年的销售费用和管理费用增速均较2020年翻了近一倍。其中销售费用达14.4亿元,同比增长45%,主要因业务量增长导致人工薪酬、差旅费、办公费等增加所致。

因而,金域医学2021年营收看似仍维持了近50%的增速,其净利润增速已大幅放缓至47%。

而这增加的营收,一大部分还是应收账款,更没有转化为现金流。

2019年至2021年,金域医学应收账款占总营收比例由29.8%上升至39.1%;营收现金比(销售商品或提供劳务收到的现金/营业收入)由95.8%降至84.1%。

截至2021年末,金域医学账面应收账款达46.65亿元,同比增长73.15%。从账龄来看,1年以内账期的应收账款为46亿元,占比达95.7%。

2022年第一季度,金域医学实现营收42.51亿元,同比增长58.7%。截至一季度末,金域医学应收账款达64.22亿元,同比增长86.9%,较2021年末增加38%。

公司经营活动产生的现金流量净额为0.9亿元,较2021年末减少96%。

这种情况并非金域医学一家独有。迪安诊断、兰卫医学等检测机构近两年应收账款占营收比例均明显增加,且90%以上应收账款账龄在1年以内。

兰卫医学曾在2021年年报中提及,2021年末公司应收账款同比增长54%,主要系报告期业务快速增长、大筛查核酸检测业务回款期较长所致。

2022年第一季度,迪安诊断和兰卫医学两家检测机构应收账款环比增幅分别达32.8%、57.3%。截至一季度末,两家企业经营性现金流量净额均由正转负。

其中迪安诊断的经营性现金流由2021年末的净流入13.18亿元,变成净流出9.73亿元;公司账面货币资金也由年末的21.89亿元陡然降至14.97亿。

- 分享到: