- 2022-03-03 10:24

- 作者:梁嘉琳

- 来源:第一财经

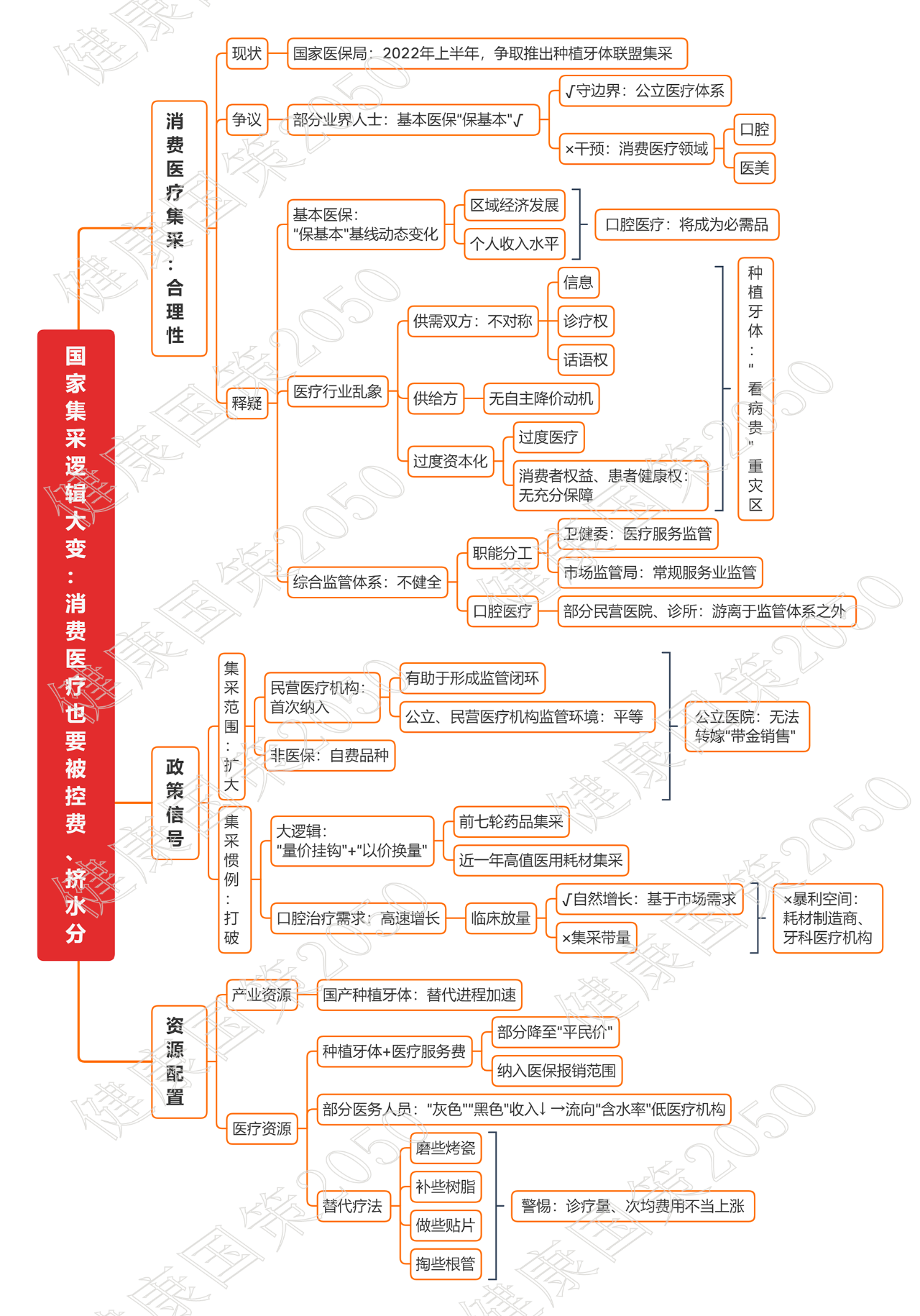

2月11日,国务院新闻办举行发布会。国家医保局副局长陈金甫透露,今年上半年,力争推出种植牙体地方集采的联盟改革。他进一步说,国家医保局从2021年初就开始部署,由四川医保局组织省际联盟,研究种植牙体集采规程,现在方案基本成熟,也广泛听取了临床、企业和各地意见。牙科治疗几乎与所有城乡居民息息相关。根据国海证券发布的《口腔医疗服务行业深度报告》,中国各年龄段人群恒牙的患龋率在42%-98%之间,牙石检出率在61%-97%之间,中老年人牙列缺损、缺失率在32%-82%之间。多家投研机构均预计,未来3-5年,我国种植牙体的制造与服务市场规模在1000亿左右。

对种植牙体展开集采的计划在产业界、金融界引发热议。早在2021年10月,自四川牵头种植牙体省际联盟集采的消息传出,口腔医疗头部上市公司通策医疗的市值在三天之内就蒸发25%。一些业界人士认为,既然国家医保局坚持基本医保“保基本”原则,就应该守住公立医疗体系的边界,不该越界干预高度市场化的口腔、医美等消费医疗领域。

笔者认为,这种观念有失偏颇。基于公共利益的视角,种植牙体是我国“看病贵”的重灾区。

首先,基本医保“保基本”基线是随着区域经济发展、个人收入水平而动态变化的,口腔内外科治疗将日益成为必需品。

其次,我国当前面临经济下行压力,社会消费品零售总额增速降至个位数,而药械产品、医疗服务占个人、家庭的比重过高对其他商品、服务消费产生挤出效应,医疗与养老、教育并列为三座必须挪走的“大山”。

最后,医疗行业虽然充分竞争,但医疗行业在供需双方存在高度的信息不对称、诊疗权不对称、话语权不对称,供给方并不必然存在自主降价的动机,过度资本化还可能催生过度医疗,“在四线城市看一颗牙要花一个月工资”,消费者权益、患者健康权得不到充分保障。

与前几轮高值医用耗材集采不同,种植牙体集采透露出两个全新的政策信号:

第一个信号是:民营医疗机构首次被纳入国家集采范围,非医保的自费品种可能也不能幸免于集采。口腔医疗是我国民营医疗的主赛道,长期具有强刚需、弱监管、高利润的产业特点。种植牙体是口腔科常用的高值耗材。牙医对机构的依附性弱,口腔诊所创业门槛低,对收入分配的议价能力强。因此,部分口腔领域的民营医院、诊所长期游离于卫健委(医疗服务监管)、市场监管局(常规服务业监管)监管体系之外。由于种植牙体制造商对下游医疗机构存在“带金销售”现象,且销售环节的“含水量”通常与耗材价格成正比,不排除部分医疗机构存在不当拔牙、不当换术式的情形,将本可进行填充治疗、根管治疗等保牙治疗的牙体完全拔除,替换成价格在8000-20000元之间的昂贵种植牙体。今年,民营医疗机构被纳入种植牙体的统一规则集采范围,有助于形成监管闭环,让公立、民营医疗机构面临平等的监管环境,防止公立医院将“带金销售”转嫁给院外市场、非医保品种。

第二个信号是:种植牙体集采打破了“集采必须带量”的惯例。自2018年国家带量集采试点以来,前七轮药品集采和近一年的高值医用耗材集采都遵循“量价挂钩”“以价换量”的大逻辑,但种植牙体并不在多个省份的“基本医疗”范围内,且不像常见病、慢性病那么容易预测发病率,“降价不上量”成为业界的强烈担忧。这种担忧不无道理,但也无需过度预期。口腔治疗的需求正处在高速增长期,临床放量更多基于市场需求的自然增长而非集采带量。太平洋证券发布的《种植牙行业深度报告》显示,中国2020年的种植牙渗透率仅为25颗/万人,远低于发达国家的100-200颗/万人,仍具有高速成长空间。

天风证券2021年6月发布的报告显示,2019年中国民营口腔专科医院723家,在口腔医院的总数中占比高达82%。国家医保局在医保外品种、民营医疗领域开展集采,相当于封死耗材制造商、牙科医疗机构的暴利空间。监管层正在达成共识,决不能允许公立、民营医疗机构将牙科作为大赚百姓钱财的“摇钱树”:对公立医疗机构而言,要遏制其为填平其他科室亏损而拉高牙科盈利率的冲动;对民营医疗机构而言,对其控费要用集采这种相对更为市场化的手段,而非前几年传出的直接限制非营利性民营医疗机构盈利率水平的手段。

笔者预计,今年或将启动的种植牙体集采将通过价格信号,深度调节产业资源、医疗资源的配置方向。

一方面,2019年,韩国、瑞典、瑞士、美国等五大进口品牌占据中国市场90%以上份额,集采将加速国产替代进程,部分口腔医疗机构也因“带金销售”消失而没有动力阻挠国产品种推广,甚至不排除部分降至“平民价”的种植牙体及其医疗服务费纳入医保报销范围。

另一方面,随着种植牙体的终端销售价格、流通环节的销售成本出现大幅下降,部分医务人员的“灰色”“黑色”收入也将下降,口腔医师预计将流向“含水率”低医疗机构,临床疗效将取代业务量、营销术、企业关系网成为口腔医师的核心评判标准,但我们也要警惕“磨些烤瓷、补些树脂、做些贴片、掏些根管”等其他替代疗法的诊疗量、次均费用不当上涨。

思维导图

- 分享到: