- 2022-02-17 15:29

- 作者:佚名

- 来源:HC3i数字医疗网

原文发布时间:2020-03-20 17:37

医疗信息化即医疗服务的数字化、网络化、信息化,是指通过计算机科学和现代网络通信技术及数据库技术,为各医院之间以及医院所属各部门之间提供病人信息和管理信息的收集、存储、处理、提取和数据交换,并满足所有授权用户的功能需求。

世界卫生组织将医疗信息化的发展分为三个阶段:

医院管理和临床信息化、区域卫生信息化、个人健康管理:

1)第一阶段是建设医院管理系统(HIS),主要针对医院收费、挂号等基础服务;在HIS的基础上,医院将以诊疗为核心进行电子病历等临床信息化(CIS)系统的建设。

2)第二阶段,在CIS系统与HIS系统实现数据互联互通、实时共享之后,通过区域内多家医疗机构诊疗业务和管理信息的集成整合,打造区域医疗资源的互联互通和合理转移。

3)第三阶段,打造互联网医疗,对广大个体健康管理进行信息化,包括在线问诊、医药配送等。

中国医疗IT发展回顾

IDC中国的数据显示,国内医疗卫生信息化起步较晚,目前医院信息化程度还比较低,远落后于欧美国家。但近年来医疗卫生行业信息产品市场的投资规模持续扩大,从2010年至2016年,市场规模以每年17%的复合增速不断提升,其中2016年高达99亿元。

我国正在经历CIS(临床信息化)阶段,该阶段以病患为中心,以电子病历为抓手将内部影响、检查、HIS、ICU监护、手术麻醉管理系统等进行整合,打通医院内部门诊、住院、药房、财务、内部管理等所有环节,实现医院内部的医院共享共同,同时在支付环节加大与医保基金、银联、互联网公司、社保卡等部门的合作,切实提升支付效率。

根据卫计委的数据,我国医疗信息化投入占整个卫生支出的费用比重一直处于较低的状态,一直未超过1%,但占比在逐步往上,2017年达到0.73%。虽然目前并没有准确的关于美国和日本等发达国家信息化投入占比的数据,但从美国上市公司Cerner2017年收入336亿元和其市占率(假设占10%的份额)大致推断出美国的比例在1.3%(仅仅指软件占比),意味着美国仅软件占比已超过我国IT总规模的占比。

从更为细分角度看我国医疗信息化市场组成,硬件占比一直在60%以上,软件占比近年来在提升,2017年占比为33%,意味着我国与美国在软件领域绝对额和占比上分别差距30倍和5倍以上。

根据IDC预测,从组织结构上看我国医疗信息化市场仍将以医院市场为主,占据80%左右的市场份额,其他公共卫生、区域卫生医疗信息化平台等占据20%。从未来趋势上来看,医院信息化投入占比会缓慢下降,因医院仍然是各路玩家必争之地,是重要的根据地。

我国医疗信息化公司众多,根据医盟网统计2017年我国医疗IT企业超过300家,雇佣人员超过1000人的公司有创业软件、卫宁健康、东软集团、东华软件、万达信息6家公司,和仁科技、医惠科技、麦迪科技等在400人以上。行业格局分散,中小型企业占多数。根据前瞻产业研究院数据,目前国内医疗卫生领域医疗信息化及软件生产供应商约在600家左右,其中大型供应商占比15%,中型占60%,小型占25%。

根据全国医疗信息化联盟在2016年的调查数据显示,在全国866项医疗信息化市场中标信息统计中,中标规模排名前七的企业的占比合计28.8%,预计前十的规模占比在30%左右,依然呈现出较低的市场集中度。

市场集中度较低的原因主要有二:第一,产品壁垒较低,早期的医疗信息化系统(如财务管理等)较为简单且不涉及临床、区域互联互通等内容;第二,地域性壁垒存在,信息化厂商的客户是医院等医疗机构,跨区域拓展市场存在难度。因此,未来对于行业集中度的判断主要集中于对这两个趋势的分析。

除了市场集中度较低问题外,行业缺乏统一标准也是阻碍行业进一步发展的重要原因。目前国内医疗信息化已不再是单一部门个别软件的建设,而是将对HIS、CIS、GMIS逐步进行全面的建设,标准和接口不统一将导致不同系统间集成困难的问题。根据CHIMA的数据,产品缺乏标准、集成困难成为了目前医院端信息化建设面临的最严重的问题。

据IDC统计,我国医疗信息化市场总花费规模将从2010年的124.41亿元增长到2020年的430.55亿元,2010-2014年的复合增长率达到20%以上。2014年我国医疗信息化总花费规模为223.12亿元,2015年增长至243.60亿元,预计2020年我国医疗信息化总花费规模将达到430.01亿元。

根据中国医院协会信息管理专业委员会(CHIMA)统计,在我国医院中信息部门全职职工平均为7.16人,全职职工人数在10人以下的医院为81%,大于20人的医院只占到3%。有73.8%的医院信息部门没有研究生学历以上的员工。有1名研究生学历的员工的医院只占12.48%。可以说,医院本身对于信息化建设的重视程度并不高。 中国卫生和计划生育统计年鉴数据显示,截至2016年,我国信息化投入占医疗卫生机构收入的比例呈上升趋势,但整体比例仍小于1%,且大量机构低于0.5%。而根据2006年HIMSS的统计,美国拥有超过50个信息化人员的医院占比便已超过31%,我国的医疗信息化建设仍具备巨大的市场空间。

据Technavio的数据,全球医疗信息化市场规模2019年将达到1147.5亿美元,2014-2019年复合增速约为6.4%;软件与服务占比高达57.6%。我国整体医疗信息化市场相对规模较小且软件与服务占比低,但增速较快。 根据中商产业研究院的报告,我国医院经历了2003年后HIS的建设热潮后,其基础业务平台已经逐步成型,HIS系统占医疗行业总体解决方案的比例分别由2013年的35%变为2014年的34.3%,HIS系统占比略有下降。至2014年,CIS系统在医疗信息化解决方案占比44.4%,HIS系统占比34.3%,预计到2019年,CIS占比将达到47.5%,HIS占比则为30.7%。

根据美国医院协会2014年的统计,美国共有5686所注册医院,其每年信息化投入在10亿美元以上的超过1300家,在1~2.5亿美元的超过1400家,基本上每家医院的投入都超过500万美元。而我国每年投资超过1000万元的仅4%左右,多数医院的投资额在100-200万元左右,小于30万的有11%左右。依据专家统计中国医院信息化系统的发达程度较欧美和日本落后15年左右。

根据中国医院协会信息管理专业委员会披露的数据,国内HIS细分项目平均渗透率为(均为算术平均,下同)32.82%;CIS细分项目平均渗透率为26.02%,同时国内仅有37.4%的医院参与区域医疗信息化的建设。

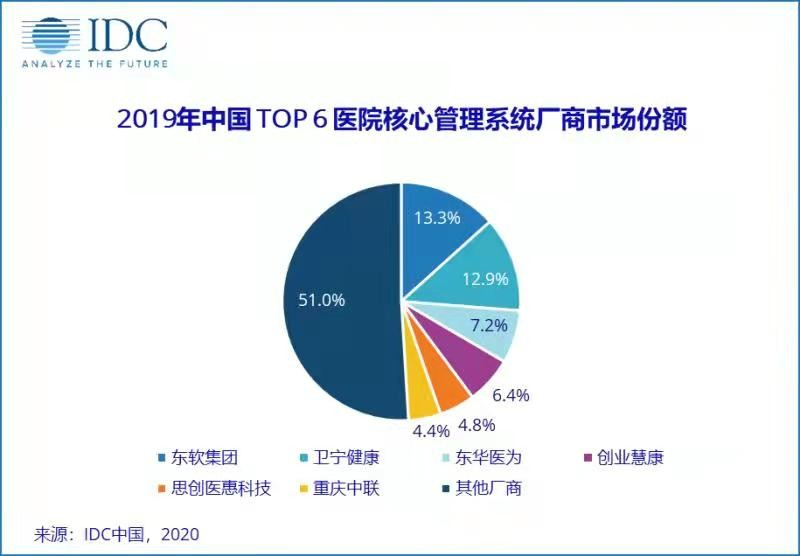

截至2018Q1,根据IDC的报告,目前医院与区域卫生信息化的市场竞争格局是,东软集团、卫宁健康、东华软件、创业软件、万达信息共同组成了行业第一梯队。根据IDC的数据,东软集团的市场份额为13.3%,位列行业第一名,而卫宁健康等公司紧随其后;行业第6~10名的公司中,仅麦迪科技、和仁科技登录了A股市场,而北大医信注入方正科技的承诺延期,智业软件IPO被否,重庆中联暂未申请IPO。在各细分市场中,东软集团、嘉和美康、卫宁健康分别占据PACS、EMR和互联网医疗市场的龙头地位。

二、产业链图谱