- 2021-08-13 09:16

- 作者:赵泓维

- 来源:动脉网

据动脉网获悉,依图科技下的医疗版块依图医疗已并入深睿医疗。这是我国影像AI有史以来规模最大的并购事件。

深睿医疗、依图医疗均属于医疗AI头部公司。2021年初,依图医疗曾有大规模裁员传闻,但从目前看来,收购行动可能从那时便已开始。

两家医疗AI头部公司的合并将对产业格局产生巨大变化。过去,深睿、依图、推想、数坤、科亚等多家头部AI企业在规模、人员、融资轮次、三类证获批数量等进程上轮番交替。这次并购预示着行业的整合趋势已正式开始

两家医疗AI企业现状分析

并购的本质是价值的结合,但只有互补的企业,才能在合并之后收获“1+1>2”的结果。

回顾两家企业在医疗AI领域所扮演的角色,粗略来看不乏一致之处。譬如,两家都有较为丰富的影像辅助诊断,都有科研平台,都在NLP领域有所建树。但若对其业务进行细分,深睿和依图所选之路,实则大有不同。

深睿医疗有三重:重产品、重科研、重连接。具体而言,深睿医疗已构建了包括智慧影像、智慧科研、智慧服务、智慧教育在内的医疗人工智能生态系统,其智慧影像模块,覆盖神经系统、心血管系统、呼吸系统、运动系统、消化系统、女性关爱、儿童关爱等领域,其中深睿医疗的大通量产品AI肺结节、AI肺炎分别于2020年11月、2021年3月获得NMPA医疗器械三类证,在行业之中占得商业化高地。

此外,深睿医疗同样注重医院基础能力的建设。譬如,深睿通过赋能医生研究能力加速医学发展与病种探索,助力提升医院科研水平;另一方面通过“AI+云”的方式赋能医联体诊断能力,提升区域医疗诊断水平。

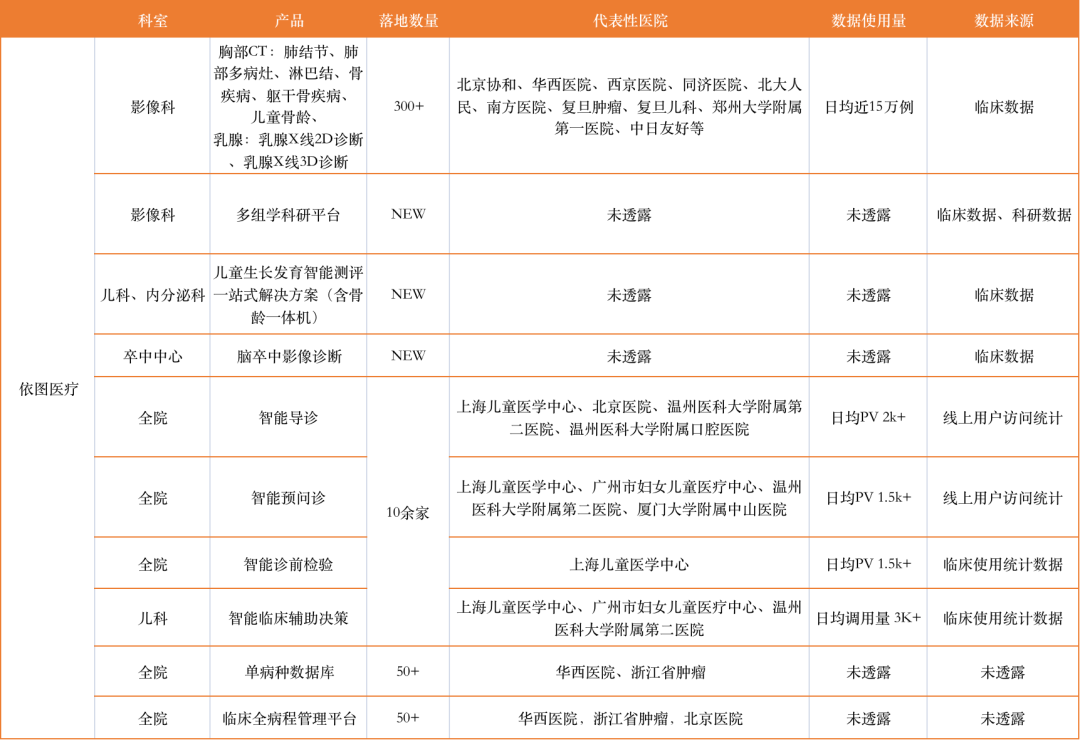

相比之下,依图医疗虽同样拥有肺结节、肺炎等大通量AI产品,但从2019年后的调查数据来看,2019年后的依图医疗更加注重专科领域的发展,重点突击乳腺、儿科方向,其儿童手部X射线影像骨龄辅助评估软件于2021年3月获NMPA批准。同时,依图医疗在基于NLP技术的智能预问诊、智能导诊、智能临床辅助决策等方面与国内多家大型医院都有深度合作与探索。

依图医疗产品分布(2019年12月由动脉网统计)

其次,依图医疗强调“AI+大数据”的应用,在为医生打造科研平台的同时,也基于深度学习为药企打造科研软件;在用NLP助力骨龄辅助决策的同时,也在用该技术建立智能互联网医院平台,通过大数据和信息化工具实现区域内预诊、转诊、辅诊的智能化,推进诊疗模式的进行。

对比两家企业的特性,合并的优势大致可归纳为以下三点:

一、辅助决策类产品的扩充

从医疗人工智能的现状来看,企业能够触及到的最大市场规模取决于它能够介入的医疗场景数量。因此,在某一医疗场景做出成熟AI产品之后,企业推动该产品商业化的同时,也会投身于下一个存在潜在市场的医疗场景,以此寻求规模的扩张与发展的可持续。

并购完成后,依图医疗目前在基于NLP技术的智能预问诊、智能导诊、智能临床辅助决策等方面的产品与成果,将直接加入深睿医疗目前的产品体系中,无论是产品的直接应用,还是底层技术的适配加持,对于深睿医疗来说,其目前的智慧服务、智慧科研、智慧教育版块下的产品性能都将获得大幅跃升,使其现有的人工智能生态体系的各项产品性能更为完善与提升。同时,以深睿医疗一贯”重连接“的特性,通过各个业务版块之间的互融互通,也许未来深睿医疗的人工智能生态体系中再增加一个”智慧决策“也未可知。

2021年6月国家药品监督管理局医疗器械技术审评中心发布的“关于公开征求《人工智能医疗器械注册审查指导原则(征求意见稿)》意见的通知”对人工智能医疗器械类型进行了详细的说明,特别强调了对“辅助决策类”医疗人工智能产品的要求。医疗行业对于人工智能产品的需求已经从检出、测量、分析、重建等向鉴别诊断、性质判定、手术规划等辅助类决策进行演变,医疗AI产品开始从“工具“向”助手“进行角色转换,这应该也是未来医疗AI产品的发展方向。据有关人士透露,依图医疗此前已在多模态数据研究、专科临床辅助决策方面进行过较为深入的探索与尝试,并具有一定的成果。这或许也是深睿医疗收购依图医疗的原因之一。

总的来说,此番融合之后,深睿医疗将很大程度上扩大其医疗AI市场触及范围,把握更多机会,市值也将获得较大幅度的提升。

二、辅助诊断类场景深入

横向的场景扩充之外,医疗AI企业也在寻求纵向的深入,在辅助诊断AI场景中挖掘新的增长点。在深睿医疗的布局中,临床科室与基层医疗便是下一阶段需要攻克的重要场景。

目前,深睿拥有肺结节、肺炎两证加持,在心脑血管、儿童哮喘等细分场景也箭在弦上,而依图医疗拥有儿童骨龄一项获证产品,在病理乳腺、病理等领域有所建树。因此,两者产品融合后产生的效能几乎可以预见:对于同质的大通量产品,深睿医疗有证可迅速商业化;而大量非同质产品,两者可以实现领域互补。譬如在儿科等细分场景,深睿医疗有望打造多模态的医疗人工智能解决方案。

赋能基层医疗方面,深睿医疗与重庆医科大学附属第一医院、中国电信的“云+AI决胜战‘疫’”项目便曾获得CHINC 2020“全国医疗信息化防疫抗疫优秀案例评选”三等奖,该项目将云平台架设至云端,置入人工智能,再与医联体信息化平台进行对接。至此,卫健委只需少量投入便可广泛覆盖区域疾控,实现AI支持下的远程医疗。

与之相互补的是依图医疗的预诊、转诊、辅诊方案。简单来说,在信息化方面,依图医疗从服务患者出发,让患者能够更容易触及到适合于自身需求的医疗资源,而深睿医疗从服务医院出发,帮助医院更细致更有效地分配医疗资源。两者结合,加之企业在辅助诊断上的建树,一套完整的区域智慧医疗防、诊、智解决方案便已成熟。

三、客户数量扩大

在参与2019动脉网医疗人工智能企业调研时,依图医疗便已透露自己落地近400家医院,而深睿医疗在4年的摸索之中也逐渐收获了数百家医院的支持。合并之后,一是深睿医疗的客户触及范围将继续扩大,二是产品整合优化完毕后,新的深睿医疗将会给予医生更优质的AI体验。

收购之后,

医疗人工智能产业如何变化?

在 2020年中,影像AI领域一共发生了24起融资总计29.76亿元,其中深睿医疗、科亚医疗、数坤科技、推想科技、汇医慧影五家头部企业发生的10起融资便收获了其中的25.4亿元,约占行业融资总额的85.35%。

2021年之中,这一聚集趋势得以延续,新的资本、人才、技术继续流向头部。追其究竟,医疗人工智能领域的高资本投入、高时间投入为头部企业构建起以核心技术、医院关系、有效数据集为主的高壁垒,使得头部企业建起有效的竞争优势。

这种壁垒是否有效,我们可以参考较为成熟的医疗信息化领域。具体而言,非AI类企业想要切入这个赛道存在两种模式,一是从产品出发,探寻企业没有触及或触及较少的细分场景,如杭州智微信息以骨髓涂片作为AI切入口;二是从模式出发,向已有客户推销基于AI的新产品,富士胶片、GE医疗等大型企业一般采用这种方式。

头部企业的合并有其优势所在,特别是现阶段,医疗AI企业逐步因核心技术的攻坚而变得更有话语权。AI商业化进程的发展证明,只要能够找到存在真实临床需求的领域,并予以有效的产品,在这个领域依然拥有大量机会,AI初创企业仍不可轻易灰心。

新形势下,

医疗AI不同角色受到的影响

AI医疗赛道属于热门赛道,早年市场参与者众多,在近几年的发展中已经淘汰了一批参与者。去年以来,AI医疗赛道迎来商业化元年,竞争愈发激烈,行业整合已经开始,市场参与者将在激烈竞争中进一步减少,头部企业的市占率将逐步扩大,分散的市场有更为集中的趋势。

收购完成后,新的趋势将更为明显,不同角色自然也将面临不同程度的影响。

作为深睿、依图的直接竞对,头部AI医疗企业必然首当其冲,存在抢占市场份额低于预期的风险。不过,深睿此举为行业开启了新的扩张方式,随着医疗AI产业逐渐由一级市场走向二级市场,更多相关信息对外披露,企业间的并购事件很有可能持续增加。作为竞争者,亦可采用这一方式进行抗衡。

对于新兴医疗AI初创企业,通过传统深度学习模式挖掘新场景,很容易被头部企业后来居上,因此,脱离深度学习,采用创新的算法解决切实临床问题或能帮助行业打造新的市场。肿瘤早筛曾因明星靶点的限制而发展缓慢,作为新兴技术,人工智能若能打破传统思维的局限,承担一定风险,必能发挥更大潜力。

对于医疗器械厂商、体检机构等平台搭建方而言,现阶段医疗AI辅助诊断赛道不够成熟,产品也颇为有限,使得平台企业很难通过其搭载的产品数量、产品质量构建生态优势。如今赛道整合开启,将一定程度上加速产业发展,加速AI产品上市。因此,并购事件将有助于平台搭建方的未来发展。

总的来说,深睿医疗收购依图医疗一事为医疗AI行业开启的新阶段,有效促进了行业发展,但从长远来看,医疗AI到底能够打下多大的市场,实现多大的渗透率,或许时间才能告诉我们明确的答案。

- 分享到: