- 2020-05-09 14:08

- 作者:佚名

- 来源:爱分析

报告编委

报告指导人

金建华 爱分析 创始人&CEO

张 扬 爱分析 联合创始人&首席分析师

报告执笔人

孙文奕 爱分析 分析师

姜凯燕 爱分析 分析师

外部专家(按姓氏拼音排序)

王乐天 国药在线 CEO

匡 明 智云健康 创始人&CEO

李大勇 思派集团 联合创始人&思派大学校长

邱中勋 药兜网 创始人&CEO

金恩林 京东健康 医药部总经理

罗 安 微问诊 创始人&董事长

罗东滔 圆心科技 联合创始人&CMO

姜 强 明医众禾 创始人&CEO

焦宝元 康爱多 总经理

报告摘要

处方外流大势所趋,院外终端积极布局

· 梳理政策衍变历程,从2007年至今,处方外流经历了三个阶段的升级。第一阶段(2007年起)顶层呼吁破除“以药养医”,处方外流初见端倪;第二阶段(2015年起)医院开始主动释放部分处方,处方外流市场破冰;第三阶段(2018年起)常见病、慢性病的线上场景闭环逐渐形成,在政策的红利下,处方外流进入加速期。

· 2019年,处方药院外药品零售终端市场规模约为1700亿元,预计2024年将增长至2400-2500亿元。DTP药房、连锁药店、医药电商等院外终端均大展身手,积极布局处方外流市场。

· 院外终端想要在处方外流市场中分得一杯羹,需具备三项核心竞争力——处方能力、供应链能力和患者服务能力。

打造处方能力核心,处方来源是关键

· 现阶段外流的处方仍以公立医院的纸质处方为主,布局院边店是目前承接外流处方最好的形式,各类院外终端对院边店的争夺已处于白热化阶段。

· 处方共享平台还处于区域性探索阶段,从试点地区的接入条件来看,经营规模、供应链能力、信息化水平、服务能力等均为标配。

· 医药电商和互联网医院具有相同的“互联网+”基因,医药电商积极探索自建或与互联网医院合作的方式,承接慢病复诊的处方,将打开想象空间和上升空间。

供应链能力和患者服务能力是必须修炼的内功

· 受政策影响,医院有动力释放部分处方药,药企积极寻找院外新市场,院外终端有机会承接外流的处方药品种。

· 供应链能力的关键在于获取处方药品种,对院外终端的承接能力有要求,而承接能力与患者服务能力密不可分。

· 患者服务能力体现在医药服务、医疗服务和保险服务三个方面。院外终端以患者为中心,逐步打造完整的患者服务能力,三种服务彼此之间相辅相成,可以提升患者购药体验,增加患者粘性,提高复购率。

特别鸣谢(按拼音排序)

目录

一. 医药流通行业概览

二. 终端创新核心——处方能力

三. 终端创新内功——供应链能力和患者服务能

四. 终端创新展望——创新服务

结语

关于爱分析

法律声明

01

医药流通行业概览

1.1 医药流通产业链

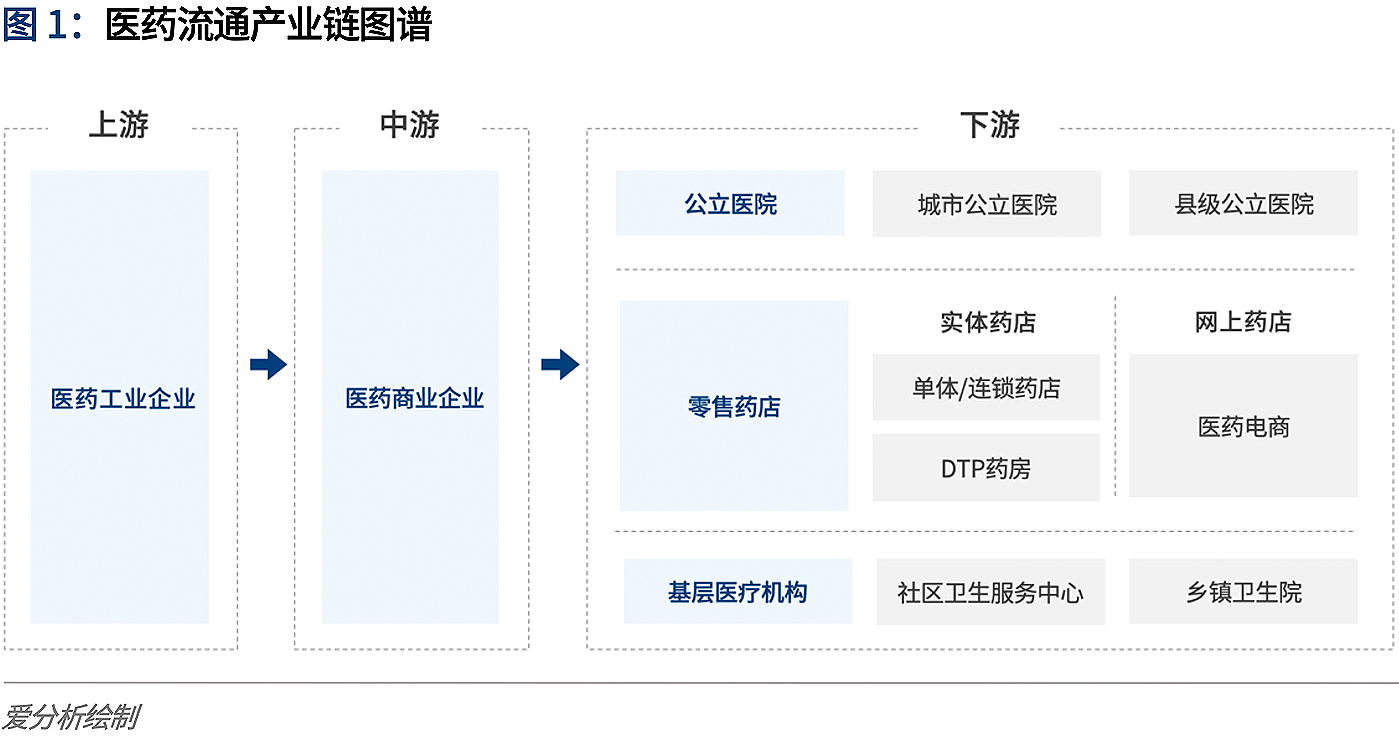

随着我国国民经济的增长,居民消费水平不断提高,人们健康管理的意识越来越强烈,再加上人口老龄化进程的加快,社会对于医药的需求越来越旺盛。医药流通的主流是处方药,处方药市场占药品销售市场80%以上的份额,是一个万亿量级的可观市场。

医药流通产业链分为上游的医药工业企业,中游的医药商业企业以及下游的药品零售终端。

医药工业企业负责药物的生产制造,近年来,受医保控费、仿制药一致性评价、“4+7”带量采购等医改政策的影响,医药工业企业在药品销售方面的压力倍增。

医药商业企业在产业链中承担着承上启下的作用,负责药品的批发和零售,使得药品可以精准、快速地从医药工业企业送达至药品零售终端。

药品零售终端可分为三大类:公立医院、零售药店和基层医疗机构。受供求关系的影响,药品零售终端在一定程度上掌握着医药工业企业和医药商业企业的销售命脉。

公立医院终端分为城市公立医院和县级公立医院;零售药店终端包括实体药店和网上药店两类,其中实体药店按照经营的药品品种,主要分为单体/连锁药店和DTP药房,网上药店主要为医药电商;基层医疗机构可分为社区卫生服务中心和乡镇卫生院。

随着处方外流的趋势越来越明显,零售药店和基层医疗机构皆有望成为承接者,其中,零售药店终端发挥市场化的力量,创新举措频频,并取得显著成效。本报告将零售药店终端作为重点研究对象,所称院外药品零售终端均为零售药店。

所谓有变革的地方就会有机遇,本报告旨在梳理处方外流背景下,产业变革的逻辑和趋势,分析院外药品零售终端布局处方外流的三大核心竞争力——处方能力、供应链能力和患者服务能力,并主要从连锁药店、DTP药房、医药电商这三个细分院外药品零售终端切入,探究院外药品零售终端应如何把握机会,享受处方外流红利。

1.2 三大药品零售终端格局变化

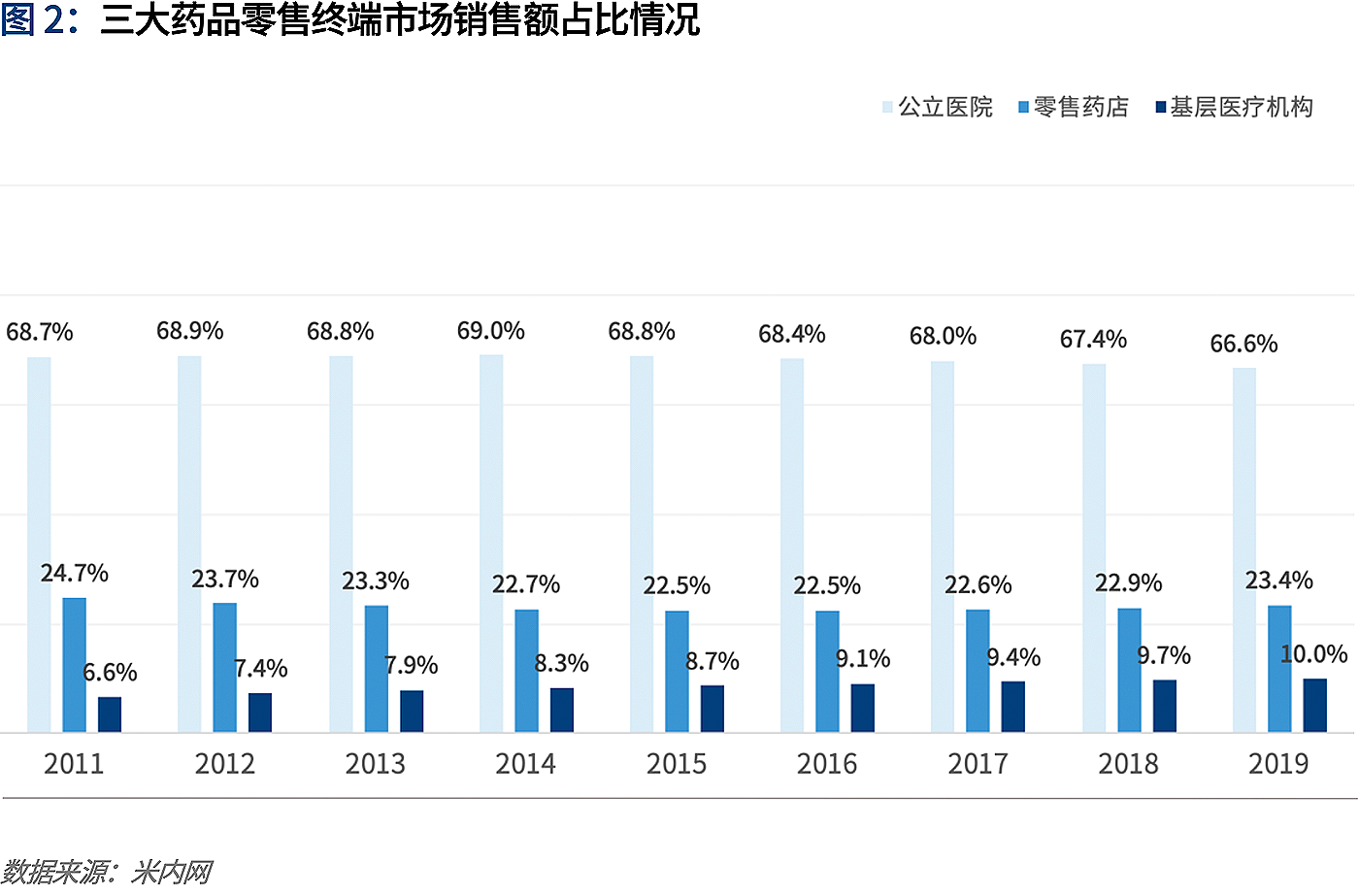

公立医院拥有绝对数量的医生资源,处方权与医生绑定,公立医院从而成为主要的处方来源。在过去医药不分家的背景下,“以药养医”的医疗体制弊病使得公立医院处于药品零售的绝对垄断地位。同时,患者的购药行为与医保政策密切相关,一直以来,医保政策向公立医院倾斜,患者基本上选择在院内购药。

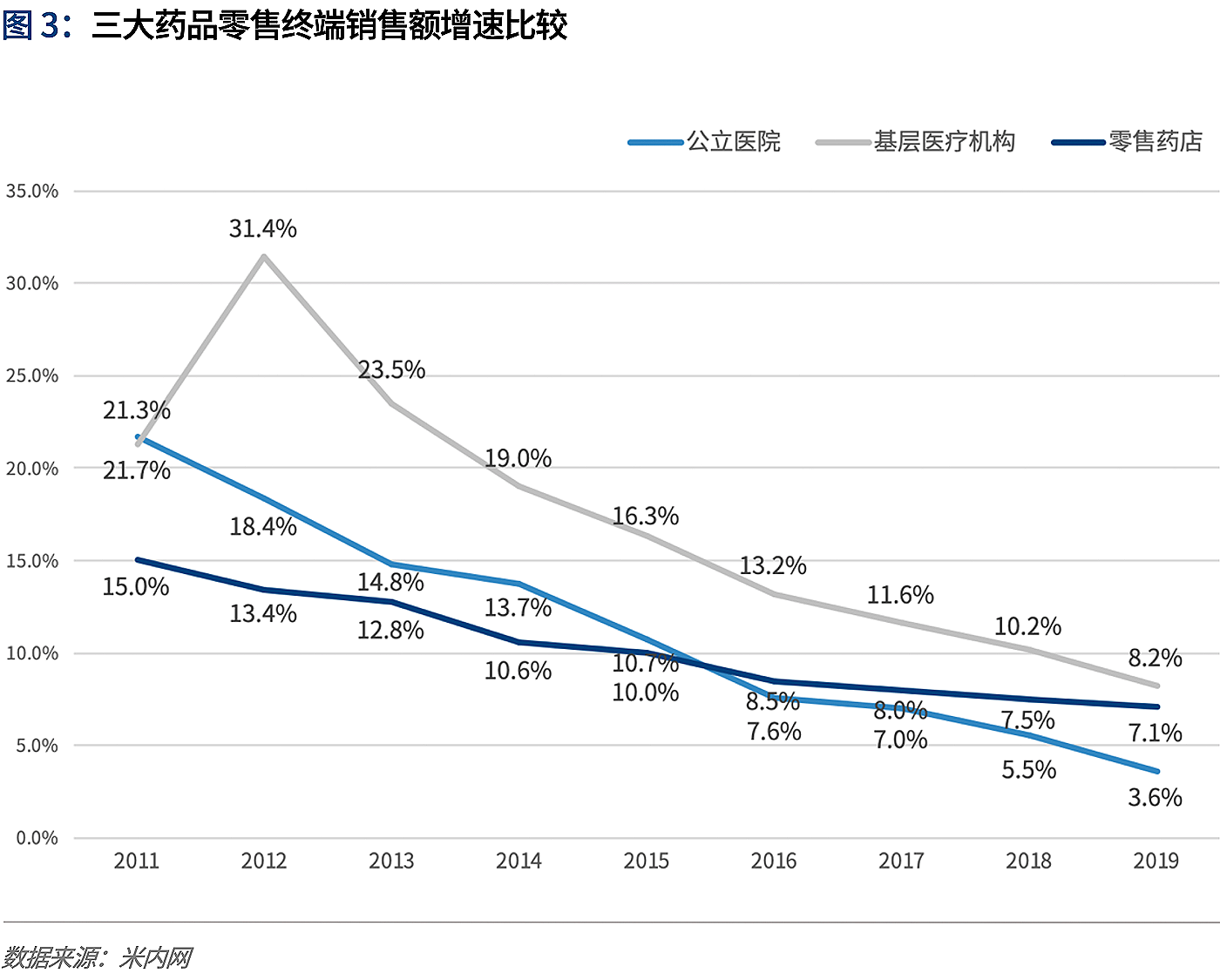

2019年,三大药品零售终端的销售额为17,955亿元,其中公立医院以66.6%的占比占据药品销售的绝对份额,但从近几年销售额占比的变化情况来看,零售药店和基层医疗机构的占比正在逐渐增大。此外,对比三大药品零售终端的销售额增速,2019年公立医院的增长率(3.6%)远远低于另外两大终端的增长率——零售药店和基层医疗机构的增长率分别为7.1%和8.2%。

可以看到,药品零售终端格局正在发生变化,院外药品零售终端正在崛起,发生变化的驱动因素,正是医改政策在医药领域大刀阔斧的动作。

在医药不分家的前提下,处方药市场基本由公立医院垄断。随着医改的推进,处方外流成为大势所趋,也成为医药领域最重要的变革趋势之一。

处方外流的本质是打破医院、医生、处方、药品之间的利益纽带,实现处方流通的市场化。处方可以自然流向院外渠道,患者可以通过社会上的药品销售渠道满足对处方药的需求,医院和医生回归治病救人的角色,凭医疗服务获得收入而非药品销售,破除“以药养医“的弊病,最终实现医药分家的效果。

梳理和分析政策衍变的历史和趋势,可以发现,从2007年至今,处方外流经历了三个阶段的升级,从初见端倪到政策破冰,形势日渐明朗,未来将进一步放开。

……

点击此处,可查看完整版《爱分析·中国医药商业科技行业趋势报告》