- 2017-11-06 10:35

- 作者:赵成龙

- 来源:火石创造

心血管疾病(cardiovascular disease,CVD)现已成为全球范围内人类的头号死因,据WHO统计,2012年有1750万人死于CVD,占全球死亡总数的31%以上。在中国,随着社会经济的发展,尤其是社会老龄化进程的加速,心血管病危险因素流行趋势愈发明显,发病人数持续增长,在未来10年内仍将快速增长,心血管病死亡占城乡居民总死亡原因首位。

2015年中国农村和城市居民主要疾病死因构成比(%)数据来源:《中国心血管病报告2016》

近年来,心血管介入治疗因其微创、快速、安全有效等优势得到了快速发展,成为了介入治疗中相对成熟和具有代表性的技术之一。该领域内的介入器械也成为研发和生产的热点。

心血管介入器械包括心脏介入器械、脑血管介入器械、外周血管介入器械和电生理介入器械等,主要有血管支架、球囊导管、封堵器、射频消融导管以及配套的导管导丝、栓塞等。随着技术的不断发展和临床应用的不断成熟,全球介入器械行业的市场规模在2014年已经突破了200亿美元的大关,截至2016年达到了298亿美元。

全球心血管介入器械行业市场份额(单位:亿美元)

数据来源:智研咨询

2014年我国心血管介入器械市场规模约265.4亿元,同比2013年的212.2亿元增长了25.07%,到2015年我国心血管介入器械市场规模达到了320.5亿元。

中国心血管介入器械行业市场规模(单位:亿元人民币)

数据来源:智研咨询

血管支架,尤其是冠脉支架,是心血管介入器械中最具代表性的部件,也是研究的重点领域。在国内市场大部分产品尤其是高精尖技术处于外资垄断的格局下,我国的血管支架产品发展成熟,基本实现了进口替代。

可降解支架(BVS)是目前的主要研发方向,但其临床应用的效果有待验证,随着雅培宣布在全球停止可降解支架的销售,波士顿科学放弃BVS项目,市场上第三代冠脉药物洗脱支架(DES)几乎占据了全部的市场份额,国内DES支架的主流洗脱药物有雷帕霉素、紫杉醇和三氧化二砷等。

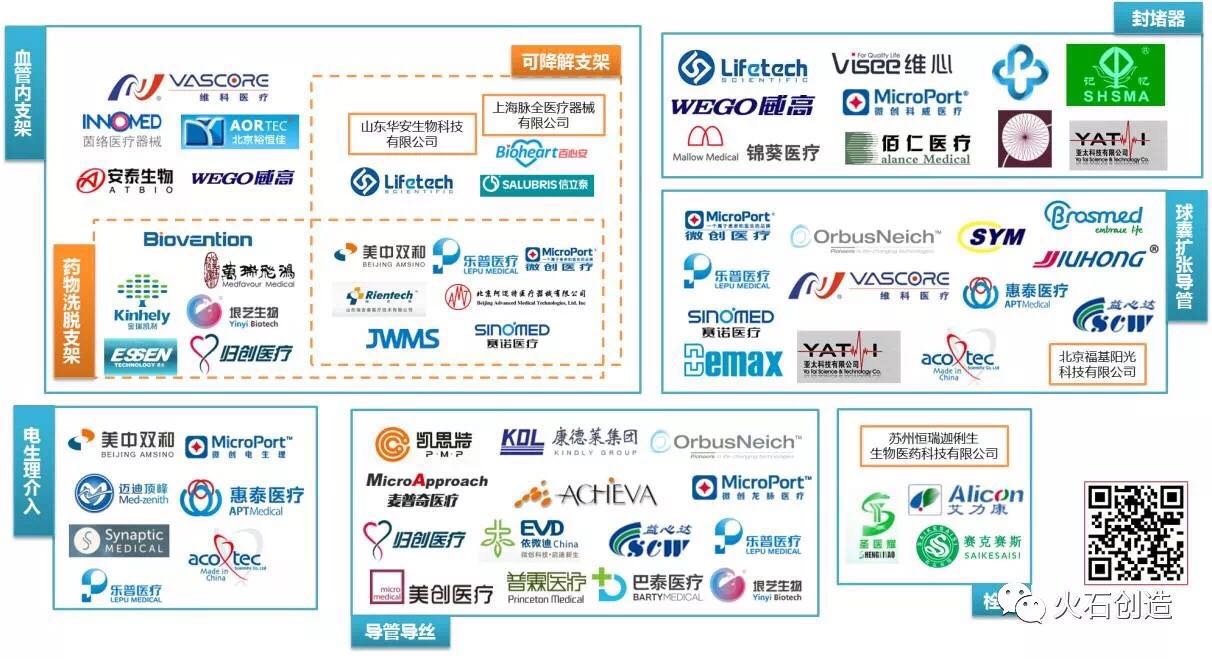

根据HSMAP的不完全统计,国内共有200余家从事心血管介入器械研发和生产的国内注册企业,其中,截至2017年9月,共有81家企业的不同产品获得了CFDA的审批。

中国心血管介入器械企业图谱

国内代表性的企业多为上市公司,包括多家港股上市公司和新三板公司,如微创医疗、乐普医疗、先健科技、垠艺生物、美中双和等,也有吉威医疗等领先的非上市公司。

国内部分心血管介入器械上市公司

上市公司中,微创医疗的冠脉药物支架是第一个国产药物支架系统,自2004年上市以来持续保持国内市场占有率领先,2014年推出的全球首个药物靶向洗脱支架系统更是使微创医疗在冠脉支架领域完成了从追随者到引领者的跨越;乐普医疗通过一系列的外延式并购,建立起了初具规模的心血管医疗全产业链,全降解支架和左心耳封堵器也有望在2018年获批;港股上市公司先健科技在封堵器产品中拥有明显技术优势,周边血管业务收入增长迅速。

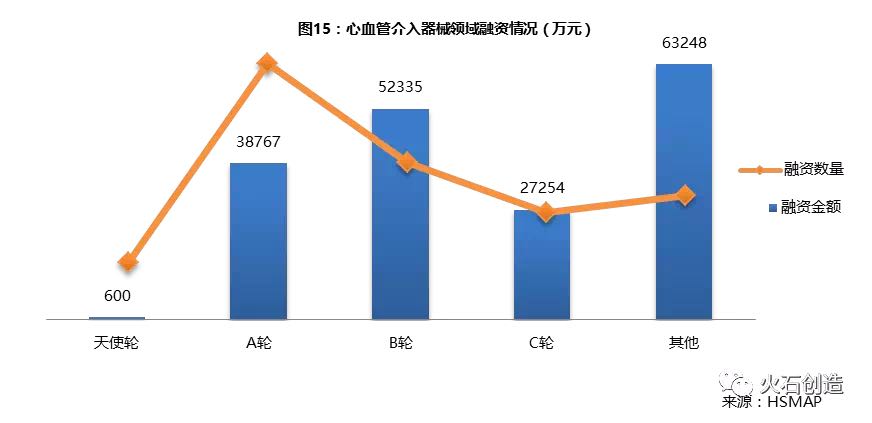

融资方面,根据HSMAP统计,截至2017年9月,国内该领域公司公开披露的融资总金额超过18亿元人民币,主要集中在A轮和B轮,最早期风险投资占比较小,行业布局初步形成,业内领先的公司已建立起相对明显的竞争优势,大公司多通过并购、参股等方式进行布局,行业集中度逐渐提高。

心血管介入器械领域融资情况(万元)

数据来源:HSMAP

创新方面,截至目前,已经有33家企业的42个心血管介入治疗相关产品进入了CFDA创新医疗器械特别审批通道,包括上海微创电生理的“三维心脏电生理标测系统”和北京先瑞达的“药物洗脱外周球囊扩张导管”等多款产品已经获批上市。

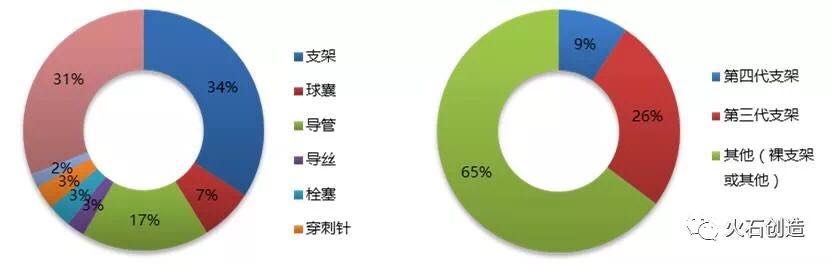

此外,从论文发表和专利的申请情况来看,心血管介入领域的研究热度也在快速上升,各类型支架中,可降解支架的增长趋势明显。除企业之外,医学院校、科研机构和医疗机构等,是介入器械创新发展的另外一股重要力量。

各类型产品专利分布情况

在完全可降解支架的研发中,乐普医疗的研发进度走在国内前列。乐普医疗的NeoVas 已经完成RCT 试验造影随访,随访数据证明该支架具有优异的安全性和有效性。1 年的非劣效结果证明NeoVas 支架能达到国际领先水平,与金属支架临床效果类似,充分证实其安全性和有效性,2017年8月CFDA受理了该产品的注册申请,按照创新医疗器械特别审批程序予以优先办理,有望于2018年拿到全国首个全降解支架注册证。另外,同样进入CFDA创新医疗器械审批通道的华安生物的Xinsorb 和微创医疗FireSorb进度紧随其后,Xinsorb 目前已完成400 例患者的RCT 入组,在2017 年CIT会议期间公布的试验初步随访结果验证了Xinsorb的安全有效性;FireSorb 的FUTURE I试验6个月及12个月随访结果证实了其临床应用的安全性和有效性,并已于2017年8月启动了FUTURE II试验,FUTURE III临床试验预计在2018年第二季度开展。