- 2017-10-16 10:36

- 作者:赵成龙

- 来源:火石创造

医疗机器人是指用于医院、诊所的医疗或辅助医疗的机器人,在实际应用中发挥着辅助医生、扩展医生能力以及提高医疗质量等作用。根据国际机器人联盟(IFR)的分类,医疗机器人归属于专业服务机器人,目前业内又将其大致分成四大类:手术机器人、康复机器人、辅助机器人和服务机器人。

根据不同的应用场景,医疗机器人的应用形式纷繁,有技术壁垒较高外科手术机器人、手术导航定位机器人等,也有与医疗过程本身相距较远的医用物流机器人、医疗环境消毒机器人;有体积相对较大的配药机器人,也有胶囊大小的内镜机器人等。

全球首例机器人手术发生于1985年,经过几十年的发展,医疗机器人如今已经广泛地在医疗过程的各个环节中发挥了重要的作用。我国的医疗机器人也已经从早期的模仿国外先进产品发展到了如今的自主创新阶段,2010年第一台拥有自主知识产权的医疗机器人“骨科导航机器人”获得了CFDA的批准。

医疗机器人本身在应用中体现出来的巨大优势和潜力、巨大的使用需求以及国家政策利好等驱动着医疗机器人行业的快速发展。需求的驱动力主要体现在但不局限于以下几个方面:

人口老龄化;

医疗资源短缺、供不应求;

经济水平增长带来的高质量医疗需求;

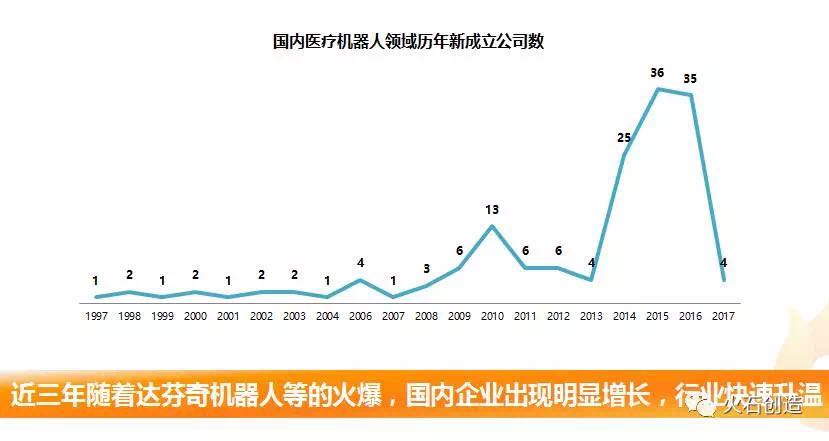

近三年,随着达芬奇机器人的火爆,国内医疗机器人行业出现了明显的升温,新成立的公司增长相当明显。

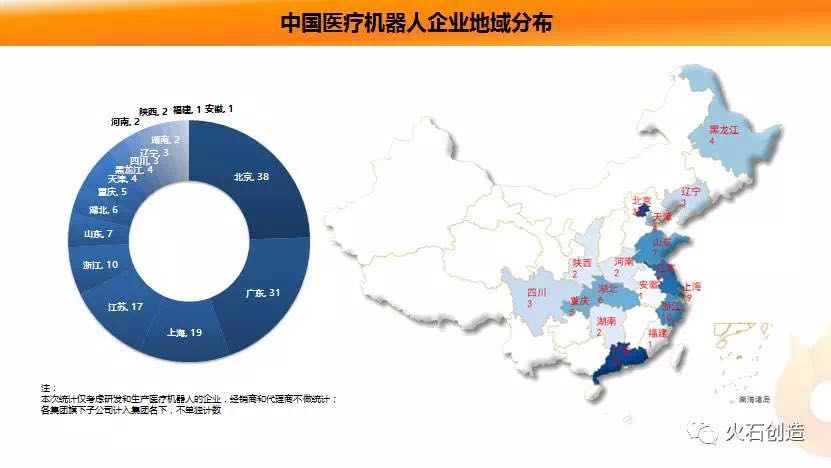

从目前的整体情况来看,国内大多数公司的产品线较为单一,只有少数企业拥有多种不同类型的医疗机器人,其中又以康复机器人企业占比最大。从地域分布上来看,北上广等经济相对发达、市场需求大、人才和技术水平强、投资密度高的地区囊括了大部分的企业。东北地区作为中国的老工业基地和中国机器人行业发展的“摇篮”,仍然在机器人产业中有着举足轻重的地位,但是整体产业的重心正在向南迁移。

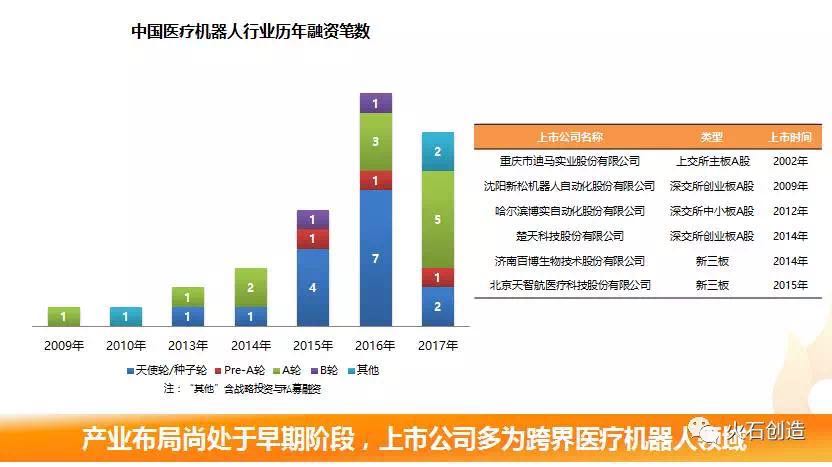

从融资情况来看,在国外发展相对成熟的手术机器人和康复机器人虽然获得的投资数量较多,但是金额上却远并不如同质化程度较低、竞争机会大的辅助机器人和服务机器人来得高。

整体上看,产业布局上处于早期阶段,近三年融资事件明显增长,但大多集中在天使轮和A轮,融资金额也相对较小,鲜有大额融资出现,资本虽然活跃程度升高,但是布局相对谨慎,企业能否抢占技术优势将是发展的关键。

除企业外,高校、科研院所等在医疗机器人的研发中同样发挥着非常重要作用,如哈工大、北京航空航天大学、中科院沈阳自动化所等,都是其中的重要参与者。

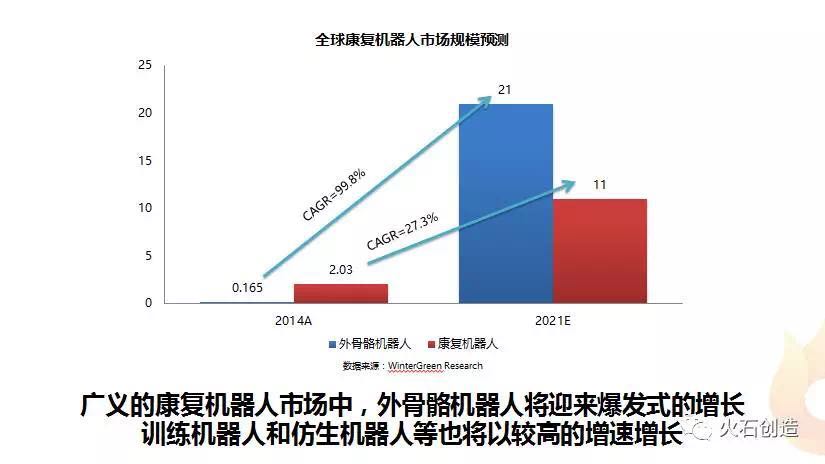

全球医疗机器人的市场规模预计将从2016年的49亿美元以21.1%的年复合增长率扩大到2021年的128亿美元,其中,以达芬奇机器人为代表的手术机器人的规模最大,而康复机器人的增速最快。

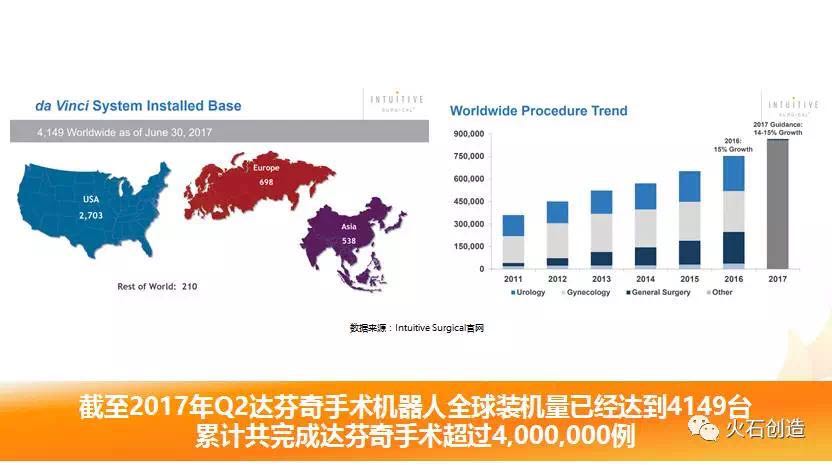

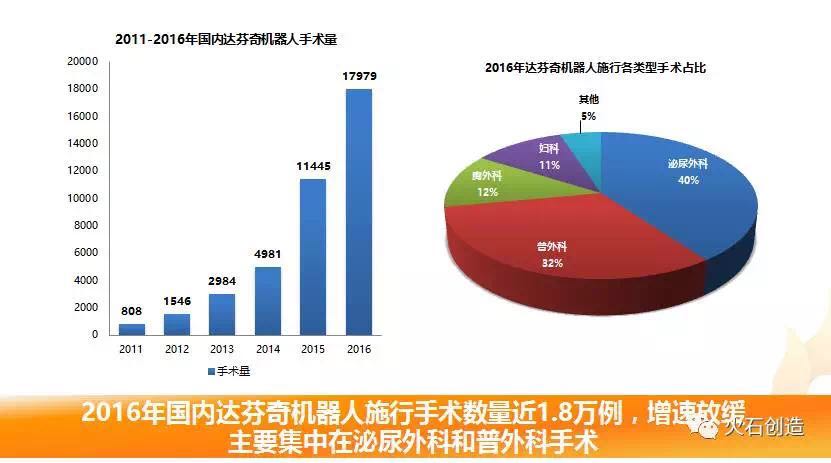

截至2017年Q2,达芬奇机器人的全球装机量已经达到了4149例,累计完成手术超过4百万例。国内达芬奇机器人的需求旺盛,根据公开披露的数据,截至2017年5月我国大陆达芬奇机器人保有量达到65台,预计每台机器每年将执行手术超200例,高于全球水平。这些手术主要集中在泌尿外科和普外科。

目前,凭借着高精技术,国外进口的康复机器人占据了90%的市场,而国内大多处于研发和检测阶段,只有少数实现了量产和应用。其中,外骨骼机器人将迎来爆发式的增长。

辅助机器人从共性上来说在于扩展医护人员的能力,因此种类较多,该领域内国内行业的集中度也较低,同质化的竞争也很小,行业基本格局尚未成型,是初创企业入局机会较大的细分领域。而医用服务机器人由于与临床诊疗本身的相关性最小,行业壁垒也相对较低。

国内医疗机器人格局尚不稳定,对于创业公司来说机会众多,并且行业的增速快、潜力巨大,是未来重要的发展方向。国内科研院所实力雄厚,促进“产学研”相结合对行业的发展来说至关重要。

- 分享到: