- 2016-12-26 10:28

- 作者:高道龙

- 来源:动脉网

医疗健康领域的消费者身上有一个非常明显的特点:被动利益相关者。消费者面临着一个价格不断上涨、医保免赔额越来越高的复杂医疗系统,信息非常不对称。在以患者为中心的护理模式逐渐取代医学家长主义文化的大背景下,患者成为医疗的核心。正如互联网改变了我们的学习、沟通、购物和工作的方式,它也改变了我们健康管理的方式。

美国国家公共电台(NPR)的Planet Money节目最近指出:“医疗健康是我们经济中不可或缺的一部分。” Rock Health一直在观察和研究消费者和医疗系统的相互作用,深入了解行业如何被技术所震撼。

自去年发布《数字医疗消费者取向报告》以来,Rock Health今年超过4,000多人的全国性调查,同样充满了洞察力和宝贵的数据。每年部署这项调查,目的是更好地了解消费者对数字医疗的看法和采用情况,揭示消费者对健康隐私和信任的态度,并衡量整体消费者行为。

消费者健康的临界点

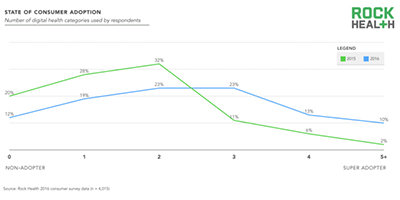

1.数字健康在2016年达到了临界点,因为消费者在过去12个月中采用了创纪录的数字健康工具。46%的消费者现在被认为是积极的数字健康使用者,使用了三种或更多类别的数字健康工具(例如远程医疗、可穿戴设备),而2015年数据只有19%。只有12%的美国人是非采用者,相比2015年的20%,明显下降。

消费者对于数字健康的接受程度曲线

2.消费者的支付意愿相比2015年增长了三倍,其中39%的消费者强烈同意他们愿意支付医疗费用。这与消费者购买高自付额的医疗保险计划(high-deductible health insurance plans)的增长相似,从2014年的20%上升到2016年的29%(Kaiser家庭基金会数据)。

3.甚至像虚拟现实和增强现实这样的新型消费者技术也适用于诸如放松(7%)、精神健康(4%)、康复(3%)和疼痛管理(3%)等健康用途。

4.大多数美国人有兴趣获得其健康记录的电子副本,20%的美国人在过去六个月内要求或下载了一份副本。这种广泛的、消费者推动的健康数据数字化趋势和所有权规定,正在使医疗健康走出传统模拟时代。

5.虽然消费者关心他们健康数据的隐私和安全,绝大多数(77%)有兴趣分享他们的健康信息,特别是得到他们医生更好的照顾。

6.健康数据所有权和控制对消费者很重要,只有在特定使用情况下,共享医疗健康信息才被视为可接受。将近87%的受访者表示他们有权决定谁可以访问他们的健康数据,并且将近86%的受访者表示应该告诉他们究竟收集了哪些健康数据。

7.美国人并不是想象中的贪婪,因为更多的人会自由地分享他们的健康数据来贡献医学研究(62%),而不是分享他们的数据谋取钱财(42%)。

8.医生和家庭成员是坚决维护和信任健康数据私有的两个群体,而政府和科技公司是最不信任的。

9.同样,当被问及哪些健康实体最符合消费者的健康利益时,医生排在最前列,政府和技术公司排在末尾。

不同职业人群对于健康历史记录(左)、物理活动(中)、基因数据(右)分享情况

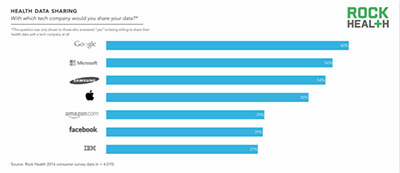

10.尽管在数字健康涉及领域不同,Google一直是这个领域最值得信赖的技术公司。 另一方面,社交媒体巨头Facebook和Watson的创造者 IBM是最不值得信赖的技术公司。

消费者对于科技公司容易泄露患者健康数据的排名

量化健康

11.大多数健康跟踪行为主要起到心理辅助的作用,跟踪体重的人占54%,跟踪药物的人占58%。

12.在跟踪他们健康的人中,使用应用程序记录的最常见的指标是身体活动(44%)和心率(31%)。

13.在应用中最不可能记录的数据是血压(14%)和药物依从性(10%)。

14.在已下载健康应用程序的用户中,大多数用户会养成在线或在应用商店中发现应用程序(41%)习惯,以后都会这样做。

15.接近三分之一的人下载了健康应用程序,因为该应用程序是由他们的医生推荐。

可穿戴设备使用大增

16.近四分之一的美国人拥有可穿戴设备,2015年的数据是12%。

17.最受欢迎且适应所有年龄段的可穿戴设备制造商是三星(30%),Fitbit(26%)和苹果(22%)。

不同年龄段可穿戴设备的使用情况

18.75%的可穿戴设备用户是自己花钱购买了可穿戴设备,22%的人以作为礼物形式获得可穿戴设备,而只有不到2%的人从其雇主那里获得了设备。

19.在那些购买了可穿戴设备的人中,三分之一是在过去三个月内购买的,三分之二是在过去六个月内购买的。

20.大多数可穿戴设备的拥有者目的是使得身体更加活跃,其他原因包括减肥、获得更好的睡眠、更好地处理压力。

远程医疗猛涨

21.基于视频的远程医疗采用率从2015年的7%增长到2016年的22%,其中大多数使用发生在过去三个月。

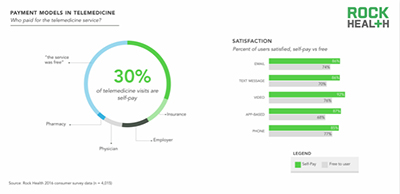

22.30%的远程医疗访问形式是患者自付,相比之下,其他渠道覆盖分别是保险(11%)和雇主(10%)。

远程医疗的支付手段和不同媒介的满意度

23.最流行的远程医疗媒介是电话(59%),其次是电子邮件(41%)和短信(29%)。

24.具有最高满意度的远程医疗媒体是直播视频,其中83%的消费者表示中度或极度满意。

25.在所有远程医疗平台上,满意率均高于75%。 自助支付服务的消费者更加满意。如果医保覆盖数字卫生技术,这将推动采用率的增加。

不同媒介的使用情况

26.超过四分之一的消费者计划使用实时视频接受医疗护理,或者将来以电子方式向他们的医疗健康提供者发送图片或视频。

27. 25-34岁年龄段的消费者,远程医疗媒介的使用率最高,其次是35-44岁年龄段。婴儿潮出生的人(55岁以上)是使用远程医疗最不可能的年龄组,虽然有一半以上通过现场电话呼叫提供商,寻求虚拟医疗保健服务。

患者继续搜索Google

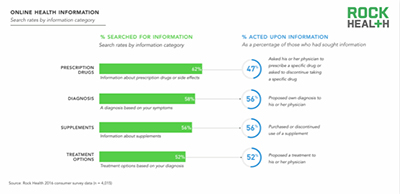

28.56%的美国人在网上搜索关于疾病症状的信息,然后根据这些信息提出自己的诊断给医生(我们听到医生们喜欢这个!)。

29.百分之六十二的美国人使用互联网搜索有关处方药的信息。

30.近半数在线搜索健康信息的美国人,已要求其医生根据发现的信息开处方或停止服用特定药物。

31.三分之一的美国人在过去六个月中使用互联网收集关于营养补充剂的信息。我们自己的Labdoor为500万用户提供了2016年750多种补充剂的数据分析。

32.56%的在线寻求关于营养补充剂信息的美国人,根据发现的信息购买或停止使用补充剂。

消费者在线搜索信息的种类

33.超过三分之一的美国人已经撰写了关于特定提供商的在线评论。聚焦健康的评论平台(如ZocDoc或Healthgrades)比一般评论网站(例如Yelp)更受欢迎。

34.当在线搜索医生时,美国人最看重的因素是护理质量,紧随其后的是保险覆盖和位置。 成本被评定为最不利的数据类型。

35.当在线搜索药房时,位置是最重要的因素,其次是价格和保险。

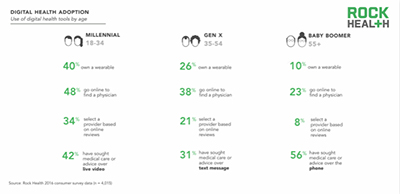

数字健康适用人群

36.40%的千禧一代(18-34岁)拥有可穿戴设备,而Gen Xers(35-54岁)只有26%,婴儿潮一代(55岁医生)只有十分之一。

37.技术公司在获得医疗健康最大消费群体老年人的信任方面,还有很长的路要走。虽然55岁及其以上的人中有84%相信他们的医生会保证他们的健康数据安全,但只有19%的人信任一家技术公司这样做。相比之下,82%的55岁以下的人信任他们的医生,38%的人信任健康信息科技公司。

38.百分之四十二的千禧一代使用同步视频远程医疗,相比之下, Gen Xers数据只有25%,婴儿潮一代不到5%。

39.大约一半的千禧一代通过电子邮件与医生通信,而四分之一的婴儿潮一代也做了同样的事。

40.同步电话呼叫是在所有年龄段中寻求医疗护理或建议的最流行的媒介,而同步视频访问是最不流行的媒介。

41.在过去一年中,只有5%的55岁以上的人使用实时视频,只有3%的人表示他们计划在未来使用该技术。

42.千禧一代是最可能要求拥有他们的健康记录(45%)下载或电子版本,相比之下,将近三分之一的Gen Xers和四分之一的婴儿潮一代会选择这样做。

43.婴儿潮一代人在所有类别中追踪健康的最流行的方法是在他们的头部健康;但对于那些使用应用程序的人,25%跟踪身体活动,17%跟踪睡眠,10%跟踪心率。

44.三分之一的千禧一代在过去30天内下载了健康应用程序,相比之下,Gen Xers数据为20%,婴儿潮一代只有7%。

不同年龄层对于数字健康的采纳情况

数字健康采用因健康状况而异

45.那些健康欠佳的人比那些身体健康的人,更愿意与所有利益相关者分享他们的健康史。 值得注意的是,他们与药房分享这些信息的可能性高达12%,与医生分享这些信息的可能性为11%。

46.只有8%的评价为健康的消费者在去年购买了可穿戴设备。其中,53%决定只是将购买作为试验,42%成为更积极的运动者,35%用于减肥。

47. 获得健康信息尤其是对那些健康欠佳的人来说,28%非常想要他们的健康记录的电子副本,而只有19%的身体健康的人对此感兴趣。

48.那些评价自己身体非常健康的人,更有可能向医生提出自己的诊断,7%更有可能根据在线信息提出治疗方法。

49.虽然18%的身体健康的人,因为他们的保险公司推荐决定使用健康应用程序,只有3%的健康欠佳者决定这样做。

50.身体健康的人更积极地参与评论,不管是他们常接触的人或者常去的地方。 他们最常评论的是家庭护理人员和护士(64%),养老院和长期护理设施(61%)和物理治疗师(55%)。