- 2013-09-26 10:12

- 作者:佚名

- 来源:销售与市场

最佳入行时机和细分板块

相较于公立医院,私立医院往往具备更高的运营效率和灵活性,拥有更好的服务质量,并能较易提供更高端的医疗服务,这些都是潜在的差异化发展方向。目前,有六大类医疗服务投资板块正逐渐浮现,差异化优势各不相同,包括:

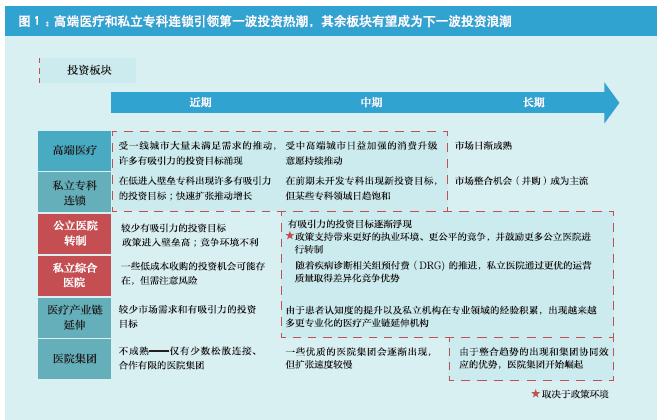

*高端医疗:提供高端医疗服务,价格较高,针对迅速崛起的高收入人群,通常集中在北京和上海等大城市,不依赖医保,单体规模较小。如和睦家。

*私立专科连锁:专科医院,通常采用连锁模式。其特点是技术壁垒低,风险小,较易标准化和迅速复制,通常针对公立医院不太重视或对医保依赖度低的科室。私立专科医院引入先进的管理理念,通过提供更优质的服务或更低的价格与公立医院竞争。如爱尔眼科(300015,股吧)和慈铭体检。

*私立综合医院:由私人资本从无到有新建。其特点是所有权清晰,但营建周期较长,需要较强的资金、人才资源和管理能力的支持。如厦门长庚医院和西安高新医院。

*公立医院转制:在政府允许下将公立医院转制为私立医院,多数为综合医院。其特点是抓住医改的政策红利,由于其前身是公立医院,具备现成的品牌、病源、医师资源和医保定点资质。如宿迁市人民医院。

*医疗产业链延伸:聚焦医疗产业链延伸,满足新兴细分市场需求。如月子中心、养老中心和检验诊断中心。

*医院集团:由多个综合医院组合而成的医疗集团,也可具备一定的专科特色,甚至包括不同级别的医院。其特点是主要靠规模优势和协同效应取胜,目前市场上还不多见,可成为综合医院的一个长期演变方向。如同仁医疗产业集团。

随着时间的推移,市场环境和政策环境的演变,各时期私立医院差异化发展的重点和条件也会随之变化(见下页图1)。

各板块的成功要素

在把握各医疗服务板块的整体发展趋势之后,深入了解各板块的行业需求特性和竞争格局并把握关键的成功要素,是帮助找寻、筛选合适商机的下一个关键步骤。

高端医疗。现有的高端医疗机构往往规模较小,集中在一线城市,这主要是受到一些行业本身特点的影响。高端医疗定位的目标顾客为高收入人群和外籍人群,群体数量较少,且主要依赖商业保险(放心保)而非国家的基本医疗保险,规模过大会导致床位和资源利用率过低。

私立高端医疗的直接竞争对手主要是公立医院的特需病房。特需病房头顶公立医院的品牌光环,背靠公立医院通过大规模普通病源积累而打造出的强大医学实力,使得小规模的高端医疗机构很难直接在医学专业能力上占到优势。发掘高端的内涵所在,建立高端的文化理念,深入了解高端客户的需求,并进一步将其落实到具体的品牌、服务和人才建设上,是高端医疗制胜的关键。

私立专科连锁。标准化的模式、强大的品牌以及综合性的人才培养体系,是私立专科连锁医疗机构发展的核心要素。标准化是连锁复制的扩张基石,品牌是加快扩张的重要资源,而人才培养能力则是实现扩张的必要保障。此外,也可根据行业特性寻求自身的差异化发展方向,打造相关优势。在扩张过程中,审慎的战略布局以实现“跑马圈地”和“夯实内功”的平衡,将会成为连锁医疗机构的新课题。

综合医院。综合医院的竞争要求具备全方面的条件和能力:首先,政策支持非常关键;其次,传统的品牌、人才和特色专科建设也十分重要;在不久的将来,优质的服务、科学的组织架构和管理、精细的运营和流程管理以及规模效应也日趋重要。

医院集团。在综合医院所需的全方位综合性能力基础之上,实现规模效应和协同效应的能力变得尤为关键,这其中包括品牌资源、管理资源、人力资源、专科特长、运营能力和患者管理等全方面的资源共享和整合。目前,该板块尚未起步,能够在这些方面真正实现协同效应以发挥规模优势的医院集团尚不多见。

医院集团的增长扩张模式不同于私立专科连锁医院。首先,私立专科连锁医院通常全国布局,网点众多。而医院集团往往集中在某些区域,数量也不多。其次,私立专科连锁医院的扩张速度较快,而综合医院受制于较高的进入壁垒、较长的开发周期以及不易复制的模式,医院集团的扩张步伐要慢得多。最后,医院集团的标准化程度也远低于私立专科连锁医院,主要原因在于综合医院的建设需要因地制宜,其科室能力的打造要切实贴合当地市场的需求(患者特点和竞争情况等)以及相关人力资源和能力的可获得性。

医疗产业链延伸。医疗产业链延伸的内涵相当丰富,既包括医院服务的剥离(如康圣环球检验中心),也包括后端对患者服务的延伸(如月子中心和养老护理等)。医疗产业链延伸的核心竞争要素,既有与其他医疗服务板块类似的地方,如差异化的市场定位、标准化模式和可复制性,也有其独到之处。其中最关键的便是从医院获得稳定的业务来源,包括和医院签订外包各种服务合约以及由医院推荐患者转诊和配套机制等,这往往需要和多家医院建立良好的长期合作关系。

| 共4页: 上一页 [1]2 [3][4]下一页 [查看全文] |