- 2020-04-01 10:55

- 作者:佚名

- 来源:新浪财经-自媒体综合

昨日,中保协发布重大疾病保险的疾病定义使用规范修订版(征求意见稿)大家关心的都有解答

①疾病的种类,增加了!

②甲状腺癌,还在内,但分轻重了!

③不开胸搭桥,依旧不算入重疾!

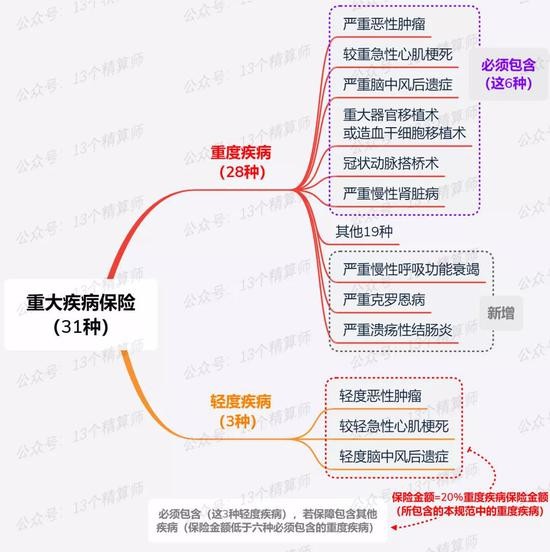

一、 一图看懂最新31种重疾定义

1. 最新重疾定义的“七大变化”

①疾病种类,分级,扩容!

②限定轻度疾病保险金额,20%!

③包括的其他疾病,必须满足两个条件!

④重度疾病28种,恶性肿瘤重新定义!

⑤新增轻度疾病3种,I期甲状腺癌在内!

⑥除外责任,增至9条!

⑦最早今年执行?每5年评估是否修订!

最精简内容,小编放到了上面的“一图看懂最新31种重疾定义种”!

除此之外的七大主要变化,在本文第二节为大家逐一解读。在此之前,我们还是要先了解下为什么要修订?

如果只想看变化直接跳至第二部分

2. 此次修订的背景

回顾我国重疾险的发展,大概经历了三个阶段:

①2006年以前,行业缺乏重疾险的统一定义和规范制度,导致质疑声不断。

为此,监管于2006年出台了《健康保险管理办法》进行分类,2007年,行协发布了《重大疾病保险的疾病定义使用规范》。

健康险管理办法,已经于去年更新,参见《银保监会今天正式发布:健康保险管理办法,2019年12月1日起施行!》。此次,修订的就是2007年行协发布的《重疾定义使用规范》。

②在相关各项制度明确之后,行业进入了规范发展期,也就是发展的第二阶段,从2006年至2013年。

③2013年至今,随着重疾发生率表的推出和重疾险的不断发展,行业开始进入产品多样化的快速发展期,重疾险保障疾病分轻、中、重,还可多次给付。

随着,重疾险的不断发展,重疾险的赔付金额已经在寿险公司中占相当的比例,以平安寿险为例,重疾险赔付占公司总赔付的34%,总额148亿,同比增长42%,中国人寿(26.570, 0.23, 0.87%),重疾险赔付占公司总赔付的比例为23.57%。

除此之外,很多问题也相继出现,比如我们很关心的,甲状腺癌!

按照原来的25种重疾定义(2007版),甲状腺癌属于恶性肿瘤,出险即可以获得重大疾病保险金。但是,由于其治愈率高且早期手术费低等问题,导致重疾险赔付率升高,进而也限制了重疾险费率的降低。

更有甚的是“骗保”现象频出,因为早期甲状腺癌有明显的病理表象可以观察,就导致居心叵测的人通过重复投保以“骗取”保险金。

所以,近来是否应该将甲状腺癌踢出重疾,引起业内的广泛讨论!

为此,从去年开始,监管就开始就重疾险相关的制度进行修订,一个是《中国人身保险业重大疾病经验发生率表(2006-2010)》,另一个就是此次征求意见的《重大疾病保险的疾病定义使用规范修订版》。

二、 最新重疾定义“七大变化”

1. 疾病种类:分级,扩容!

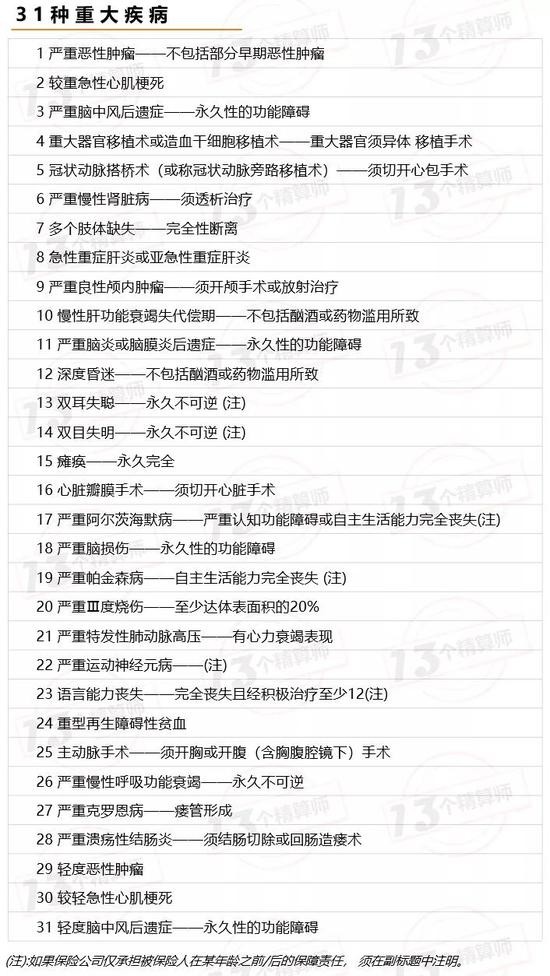

如本文第一张图所示,最新修订的重大疾病保险的疾病定义,建立了重大疾病分级体系,将重大疾病分成了“重度疾病”和“轻度疾病”两类。

其中,重度疾病包括28种,轻度疾病包括3种,总计31种。

从这一点看,较原来的25种重大疾病相比,此次新修订的重疾进行了分级,还扩充到了31种。

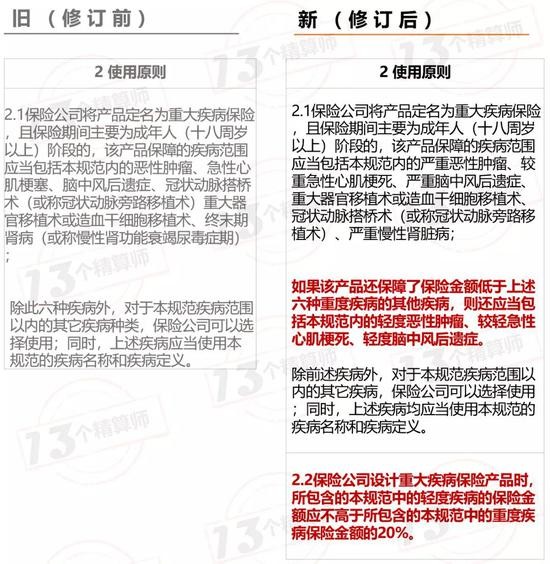

2. 限定轻度疾病保险金额,20%!

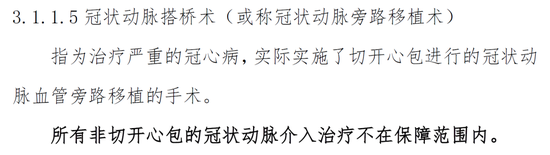

凡是保险公司定名为‘重大疾病保险’的产品,必须要包括6种,他们分别是“严重恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、严重慢性肾脏病”。

这一点,与修订前相比只是疾病定义上有些许分别,但大类上没有变化。

修订后最重要的变化,还是对轻度疾病进行了规范:

①要求凡是重疾产品,保障的疾病数多于必保的6种,则需要保障三种轻度疾病,分别是“轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症”。

②三种轻度疾病的保险金额,有最高限制,不能超过所包含的本规范中的重度疾病保险金额的20%。

3. 其他疾病,必须满足两个条件!

目前,市面上的重疾险产品,大家看到的往往保障的疾病包括上百种,远不止上面说的修订前的25种,或是修订后的31种。为什么?

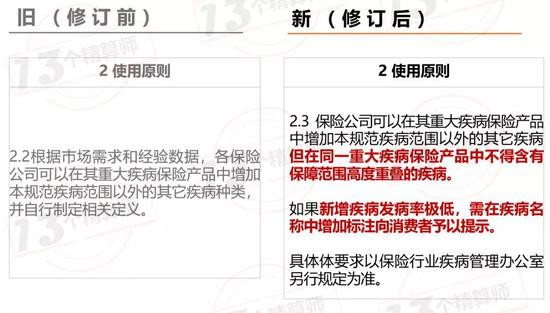

按照《重大疾病保险的疾病定义使用规范》要求,除了规范中定义的疾病外,保险公司可以自行增加其他疾病进入保障范围。

但是,此次修订版的规范,对于其他(上百种)疾病,提出了特殊要求:

①同款产品中,不得出现保障范围高度重叠的疾病②新增疾病发病率如果极低,需要在名称中注明!

虽然,从目前的文件中,对于发病率多少算低和如何标注等问题没有进一步说明,但相关内容会由保险行业疾病管理办公室另行规定。

关于这个规定,正是解决了消费者在面对数百种疾病无法区分,且不知道是否必须的问题,大家必须给点个赞啊!

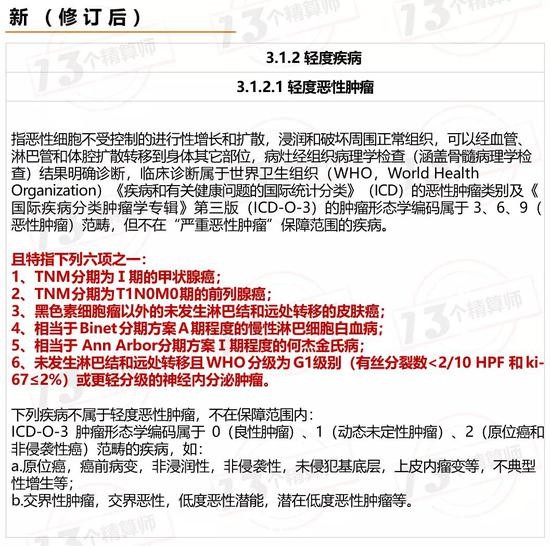

4. 重度疾病28种:恶性肿瘤重新定义!

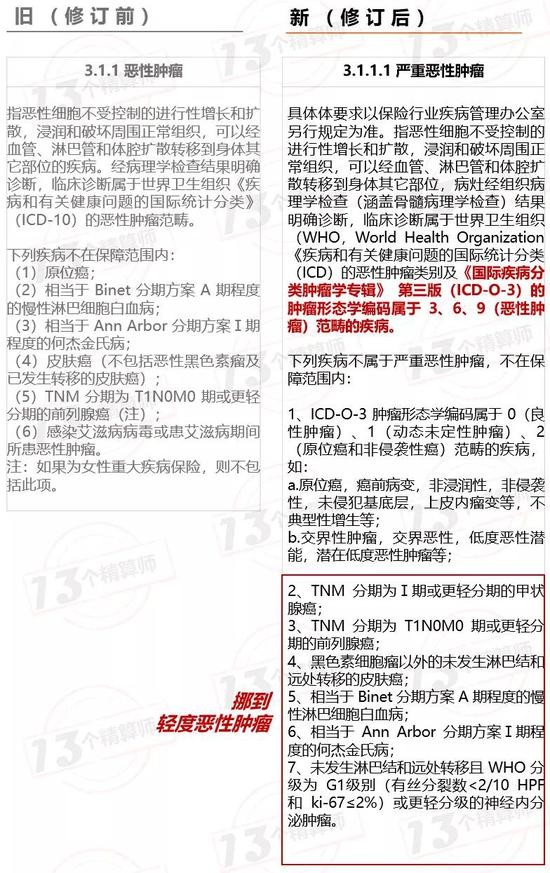

此次,修订后的规范,最大的变化之一,就是恶性肿瘤的定义。

修订后的规范,将恶性肿瘤分级在参考ICD的恶性肿瘤类别基础上,引入了ICD-O-3的肿瘤形态学标准。

以往大家最关心的原位癌到底算不算恶性肿瘤的问题,就可以通过客观且公认的标准进行区分了。

ICD-O-3 肿瘤形态学编码属于 0(良性肿瘤)、1(动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,都不算恶性肿瘤!

除此之外,关于甲状腺癌是否从恶性肿瘤剔除的问题,答案是没有,但是按照等级进行了区分。

Ⅰ期的甲状腺癌和T1N0M0 期的前列腺癌等6种恶性肿瘤,都纳入轻度恶性肿瘤。

除了以上变化,还新增了三种重度疾病,分别是“严重慢性呼吸功能衰竭,严重克罗恩病,严重溃疡性结肠炎”,而且部分病种的定义也有所优化。

大家可以后台回复“重疾定义变化”,将31种疾病定义的对比表发给大家。

5. 新增轻度疾病3种,I期甲状腺癌在内!

此次修订的另一重大变化,就是首次明确了轻度疾病,并分成“轻度恶性肿瘤,较轻急性心肌梗死,轻度脑中风后遗症”三种。

其中,轻度恶性肿瘤特指6种,也就是在上文我们提到的重度疾病中除外的6种,如下图所示。

由于,轻度重疾的保险金额,规范里特殊规定,不得超过包含的重度疾病保险金额的20%。

对于I期甲状腺癌归入轻度重疾,再加上限定了保额,就等于是变相解决了甲状腺癌高出险高赔付的问题,不用将其剔除而是分级后限定保额,将他的赔付降低下来。

当然,具体能降多少这个量化的问题,可能大家更感兴趣,后面有机会我们再详细说哈。

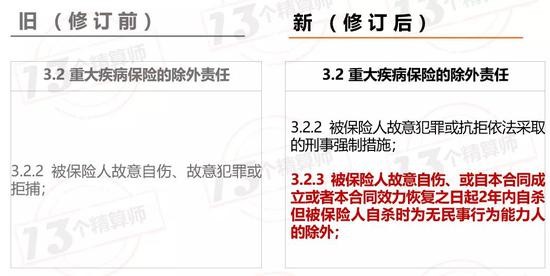

6. 除外责任,增至9条!

对于重大疾病的除外责任,保险公司规定的不可以超过此规范中规定的9条,较修订前增加1条。

主要的变化,是将原来的3.2.2条,拆分成了3.2.2条和3.2.3条,对于被保险人自伤和自杀的除外责任进行了单独的表述。

这一点,其实现有的大多数条款已经包括了。

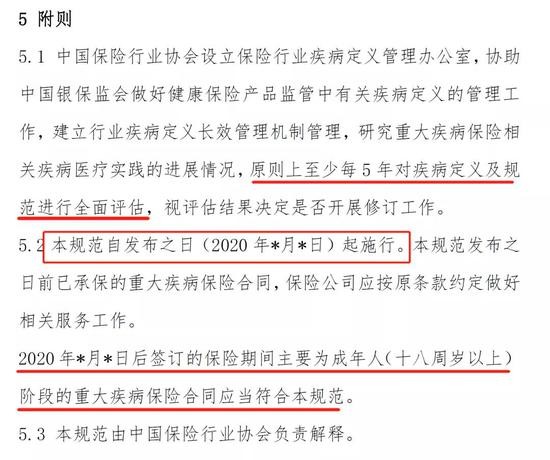

7. 最早今年执行?每5年评估是否修订!

从征求意见稿的附则中,小编还发现一点,在日期的地方,已经写明2020年!

虽然,中保协在发布征求意见稿时表示,此次修订还要经过两次征求意见的阶段,一是此次在行业内部征求意见,二是联合相关机构,面向全社会公开征求意见。

最后,再根据业内外的建议进行修订,评审、发布和实施。

但是,也许这些动作都将在2020年结束?

若是这样,大家如果有不同意见,就要抓紧提出来了!

否则,一定要抓紧制定相关条款的调整计划,因为实施之后,再签订的条款就要符合此次规范的要求了。

附:31种重大疾病清单

关于不开胸的心脏搭桥,在最新的疾病定义中,仍旧不算重度疾病,如下图所示。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。