- 2018-02-25 10:10

- 作者:十四

- 来源:智东西

2017年12月4日,麦肯锡发布了长达176页的中国数字经济报告。

报告显示,中国电子商务(2016年交易额占全球40%)和数字支付(2016年个人消费交易额交易额7900亿美元,是美国的11倍。)已经领先全球;独角兽公司数量占的1/3,独角兽价值约占全球43%;2014至2016年间风投金额达770亿美元(占全球19%)。

其中,从医疗行业来看,数字化或可转变并创造45%的医疗行业收入。

本期,我们推荐麦肯锡的数字中国调研报告,从国际地位、数字化进展、背后的驱动力,以及政策和商业环境五大维度出发解读国内的数字化生态及其潜力。【略有删减】

1、数字中国引领全球

从一些传统的衡量方法来看,目前中国的数字技术发展水平和普及率在全球仅仅居于中游,在2016年世界银行“数字技术普及应用指数”中位列50(共131个国家),“网络就绪指数”第59(共139个国家)。这是以以全国平均发展水平作为衡量依据的。

然而,从数字化应用和创投体量来看,中国已经成为全球领先的数字化大国,在数字服务领域已经实现了净出口(过去五年连续保持年均100-150亿美元的贸易顺差),并正在改写全球数字化的格局,并为远在海外的创业公司提供支持和启迪。

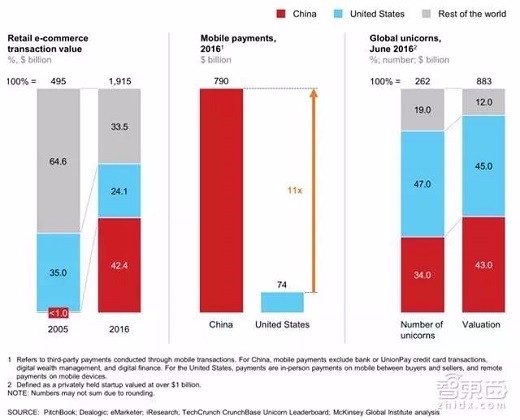

▲中国的数字经济引领全球

电子商务和数字化支付方面:十年前中国的电商交易额还不到全球总额的1%,如今占比已超过40%,据估算已超过英、美、日、法、德五国的总和;移动支付在中国互联网用户群体中的渗透率也在迅速增长,从2013年的25%提升到2016年的68%,与个人消费相关的移动支付交易额高达7900亿美元,相当于美国的11倍。

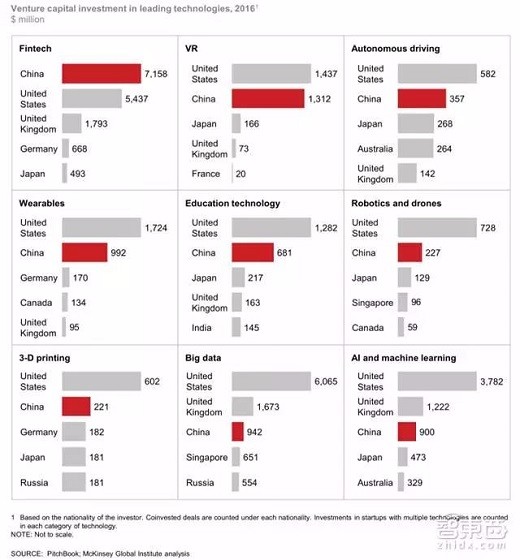

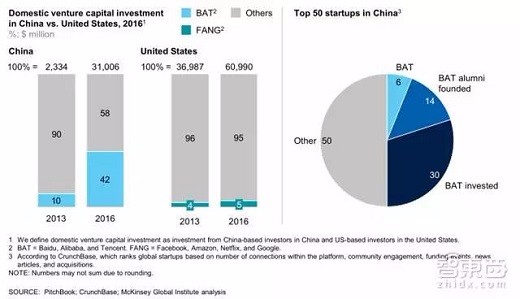

▲中国对关键数字技术的风险投资位居世界前三

创业和投资方面:全球262家“独角兽”中,三分之一是中国公司,占全球独角兽公司总估值的43%;在金融科技领域,全球每23家非上市“独角兽”中就有9家是中国企业,而且占据了全球金融科技企业总估值的70%以上;中国风投行业从2011-2013年的120亿美元(占全球6%)迅速增至2014-2016年的770亿美元(占全球19%),此间对外风险投资总额达到380亿美元(80%流向发达经济体,75%流入了数字化相关行业)。

2、中国有多数字化?

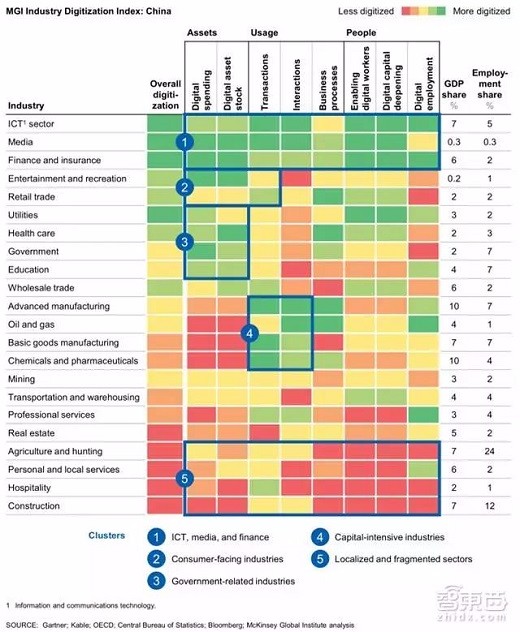

▲中国各领域数字化指标(资产、用例和劳动力三大维度)

上面的麦肯锡的中国数字化指标,揭示了中国22个领域的5大数字化发展阶段:

1、ICT(信息通信技术 )、媒体(数字内容提供商和出版商)和金融(客户关系管理解决方案等)是中国数字化程度最高的领域,与其他发达国家持平。

2、面向消费的行业数字化程度,如票务和二手交易等各类数字渠道销售、电子商务的渗透等,领先国际。

3、政府相关产业(电力等公共事业、卫生保健、政务、教育等)大举投资数字化,其在整体产业数字化指数的排名要高于美国或欧盟(整体规模仍落后),部分行业(如智能电网)超过了美国。

4、资本密集型产业(如先进制造业、石油和天然气制造、化工、医药等)数字化程度排名相对靠后,这是因为数字化在总支出中占比相对较小。

5、本土化和碎片化产业(如房地产,建筑,农业,个人和地方服务等)的数字化程度落后,巨大的数字化空间将使这些行业竞争更加激烈。

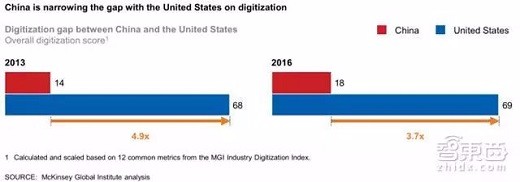

总的来看,中国的数字化产业经济落后于发达国家,但正在迅速缩小差距(2013年美国数字化程度是中国的4.9被,2016年降至3.7倍)。此间 ,政府的政策支持(互联网+产业、智造产业等)和投资推动(IT基础设施等)起了很大的作用。

▲中美之间的数字化差距正在缩小

从资产、用例和劳动力来看,信息通信技术、媒体和金融部门是最数字化的领域,农业、地方服务和建筑业等数字化程度相对较弱。从均衡性来看,中国数字化程度前三的企业数字化指标是末三的6.5倍(美国5.8倍,应该6.1倍)。

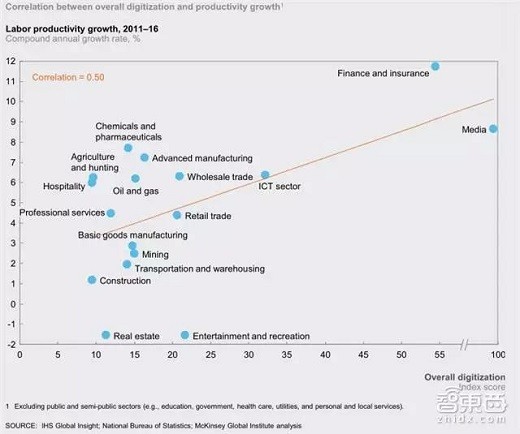

▲中国各领域的生产率增长与整体数字化呈正相关

3、数字潜力的背后逻辑

庞大的受众池,BAT强势引领的数字产业生态圈,加上大力推动前沿技术的投资和应用,导致中国的数字化潜力远超许多关注者的预期。

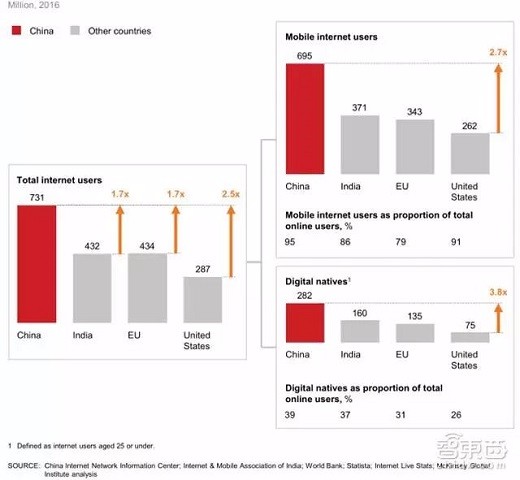

▲移动用户达6.95亿,数字原住民达2.82亿,中国拥有显著的规模优势

受众池方面:中国规模优势明显,特别是在北京上海等大城市(超过90%的家庭联网,与纽约基本持平,略高于旧金山),网民们对数字化的热情(2016年7.31亿网民,83%使用过O2O服务)以及移动端的便利(2016年6.95亿移动网民,移动电商占总体电商销售额的70%,北京打车APP出行的次数是纽约居民的8倍),不仅吸引了众多投资者(2016年流入北京的风投高达209亿美元,伦敦仅34亿美元,洛杉矶仅30亿美元)和企业家,更为企业试水数字化技术提供了有利条件。

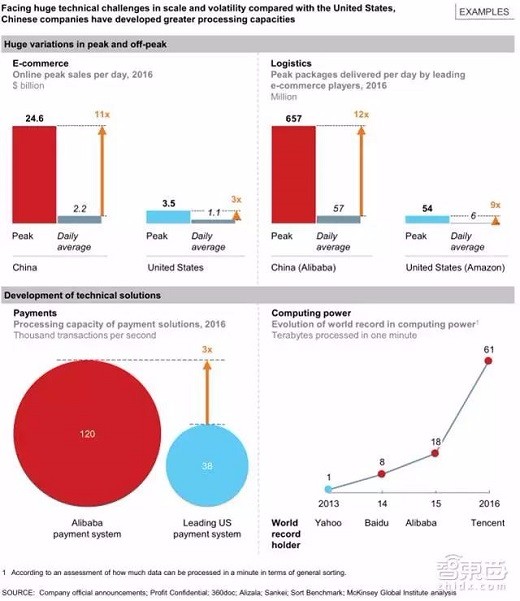

▲与美国相比,中国企业需要应对的规模及波动性挑战更大,因此有利于发展出更强大的技术处理能力

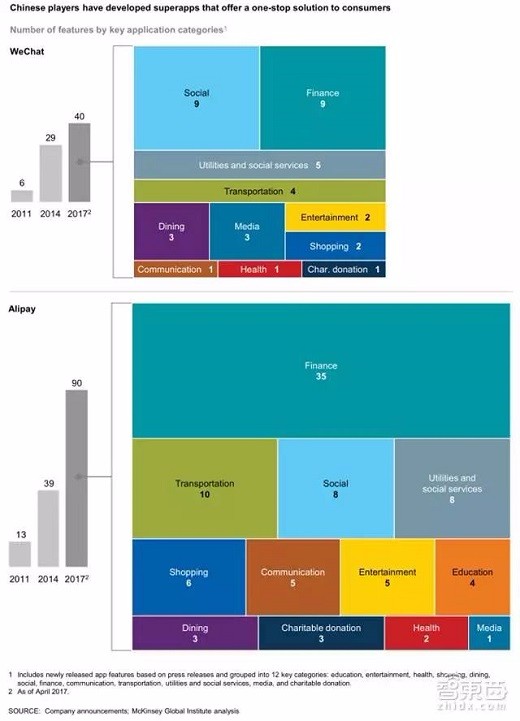

▲中国企业已开发了面向消费者的超级App — 一站式解决方案

▲中国互联网巨头为数字经济贡献了资金和人才

数字产业生态圈方面,庞大的客户规模与使用强度让中国成为孕育前沿数字技术的实验场。BAT占据了国内数字产业的统治地位,也拓宽了多行业、多元化的数字化生态圈(包含不断增长的独角兽和各类创企,以及数字化转型中的传统企业,其中1/5创企由BAT或前BAT员工创立,另外还有30%的企业获得过BAT的投资),并在过去两年间达成35笔跨国交易。其他其他数字化企业(如小米、网易、平安集团等)也在积极布局生态系统。此外,中国硬件制造能力使其在互联网和物联网方面都有得天独厚的优势(国产手机在国内市场占有率已达90%,2016年70-80%的可穿戴智能手表产自中国 )。

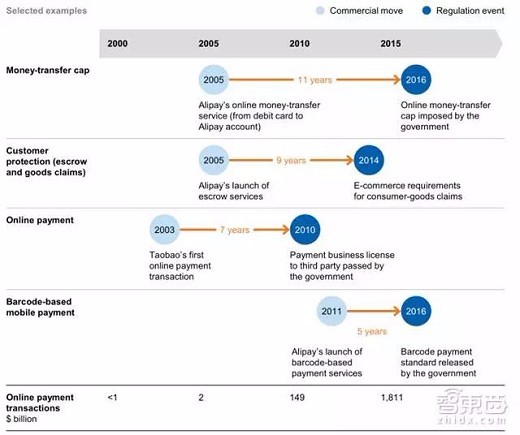

▲在移动支付领域,政府政策为创新企业提供了试水空间

监管方面,中国政府对数字技术的发展一直采用“有所为有所不为”的监管策略,从“先试水、后监管”发展成数字化的积极推动者,发布了一系列配套政策,积极打造互联网产业基地,推动数字化投资,为双创提供资金支持(减税、基金等形式),主导高新科技研发和应用(如墨子号、AI政务等)。

由于政府监管滞后于市场发展,中国的互联网巨头可以相对自由地测试和推广产品和服务,并获得可观的市场占有率,使得数字化企业呈指数级猛增,其中领先的数字化企业正在向海外拓展其商业模式(如Ofo、摩拜、Musical.ly),并为全球合作伙伴提供技术(如今日头条的机器学习和个性化定制之于印度最大的本土语言内容聚合平台Dailyhunt,蚂蚁金服之于韩国首家互联网银行K Bank)。

但这也引发了监管和消费者保护的问题(倒闭了三分之一的P2P借贷平台,牵连大量消费者蒙)。随着中国的数字化环境愈加成熟,政府也相应推出了多项新的监管规定,如2017年6月正式生效的《中华人民共和国网络安全法》。

随着中国的数字化进程逐步推进,各个行业的价值链都将经历营收和利润池的彻底变革。虽然这种创造性变革将发生在世界每一个角落,但由于中国的传统行业效率低下、拥有巨大的商业化潜能,因此这一变化在中国将尤为迅猛和激烈。经历这次转变脱颖而出的企业很有可能拥有庞大体量,足以影响全球数字化格局,并且能够带动中国境外的创业者。

4、价值链的重组

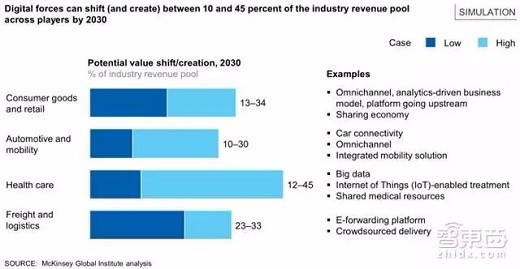

▲2030年,数字化或可转变并创造10-45%的行业总收入

宏观层面:麦肯锡2014年调研认为,2014至2025年间,中国经济增长和生产力提高的五分之一将来源于数字化;2015年的调研显示,创新将在2025年贡献近一半的GDP增长,即每年3到5万亿;2016年的报告则指出:中国的数字经济占了全国GDP的30%,预计2020年这一比例将达到35%。

微观层面:美国价值前十的企业中有5家是互联网技术企业,腾讯和阿里巴巴也在中国十大最具价值企业(剩下的是6家银行和两家能源企业)。

无疑,随着数字化的进展,整个行业的价值链都将产生变化,缩短了供应商和客户之间的距离,匹配供应和需求,进一步拆分产品和业务流程,产生输家和赢家(比如零售界的在线平台、新出世的3D打印、VR/AR等产业,汽车界的数字解决方案提供商)。

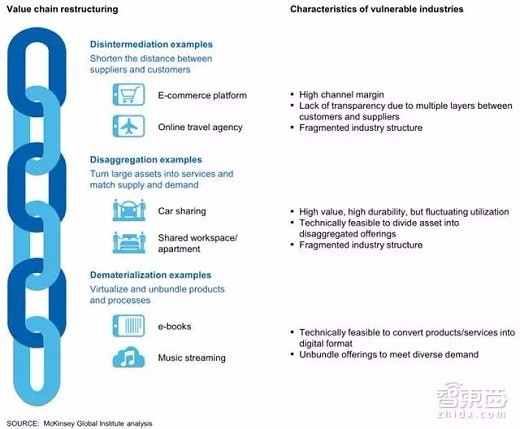

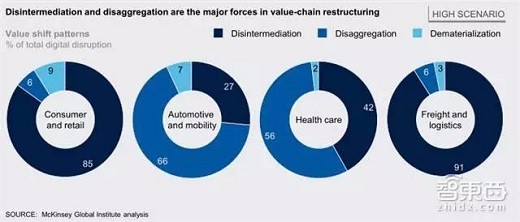

▲数字化带来三类价值链重组

▲非中介化和分散是价值链重组的主要力量

为量化数字经济的价值,麦肯锡提出了数字化带来的三类价值链重组:

1、去中介化(Disintermediation):用例包括电子商务、在线出游等渠道利润率高,缺乏客户透明度和供应商,碎片化的产业);

2、分散化(Disaggregation):用例包括汽车共享、办公室/公寓共享等相对高价值的资产固定的产业);

3、非物质化(Dematerialization):用例包括电子书、音乐流媒体等将产品/服务转换为数字格式的产业)。

到2030年,基于这三者的数字经济(消费和零售、汽车和移动、医疗健康、货运和物流)或可转变并创造10-45%的行业总收入。

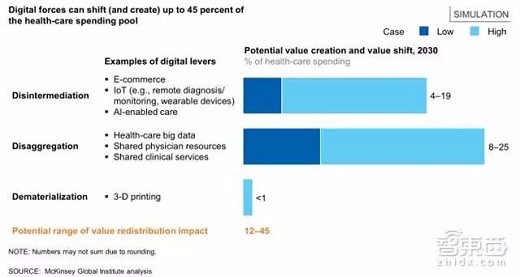

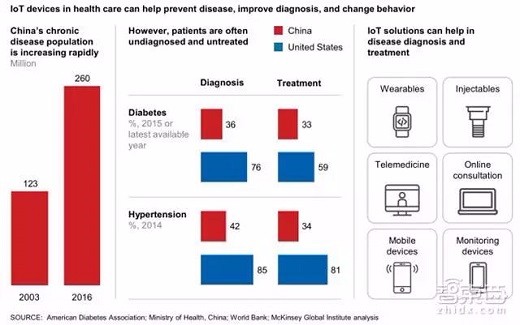

从医疗行业来看

▲数字化或可转变并创造45%的医疗行业收入

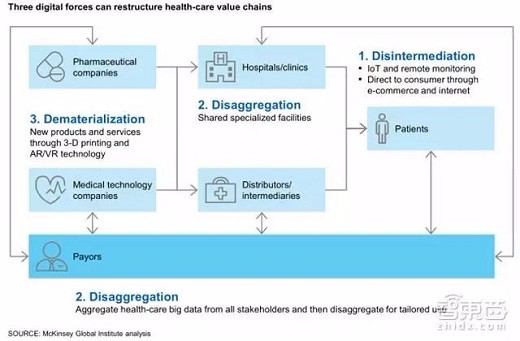

▲三类数字力量重组医疗价值链

▲数字化可以改变传统医疗价值链

▲数字化(可穿戴)带来的疾病预防、诊断和病患行为改善

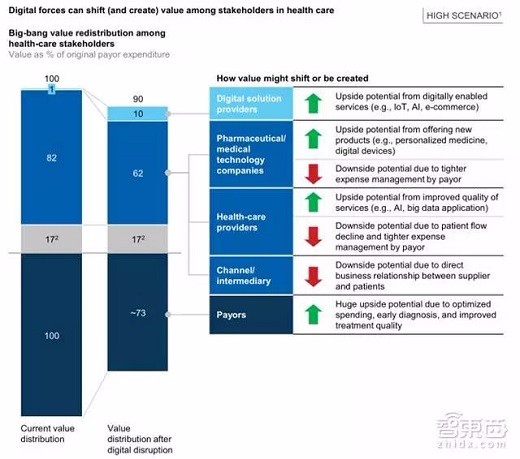

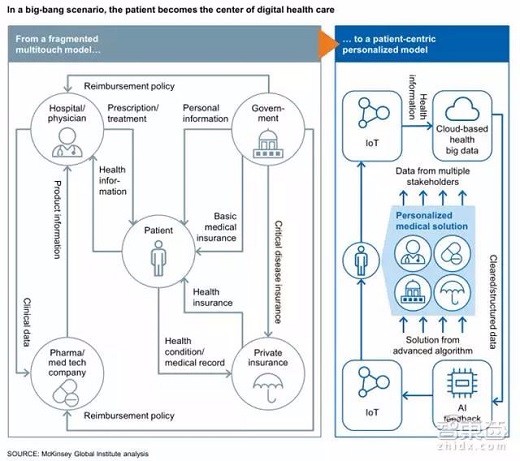

▲数字化(大数据)使病患成为医疗业务的核心

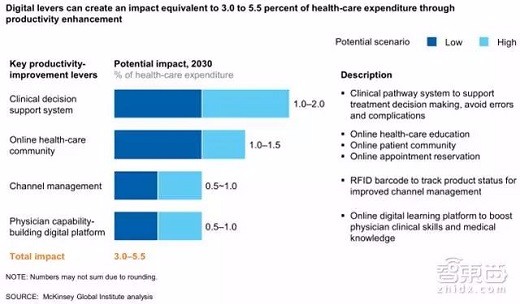

▲数字化带来的生产力提高将影响3.0%到5.5%的医疗健康利益池

5、政策和商业环境

▲中国政府在数字化进程中的角色

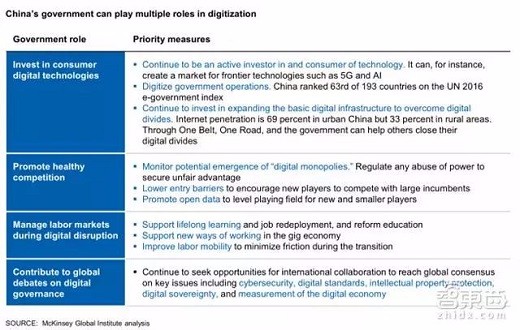

中国政府在整个数字化进程中的很多方面有着非常重要的作用。在基础设施领域,政府主导的大量投资建设,以及企业合作(中国前50的创企中有一半与BAT合作),为消费、医疗等重要的数字化领域提供了基础,推动了互联网(5G)的普及和人工智能等新兴科技的发展。截至2016年,中国城镇互联网普及率差距为36%。

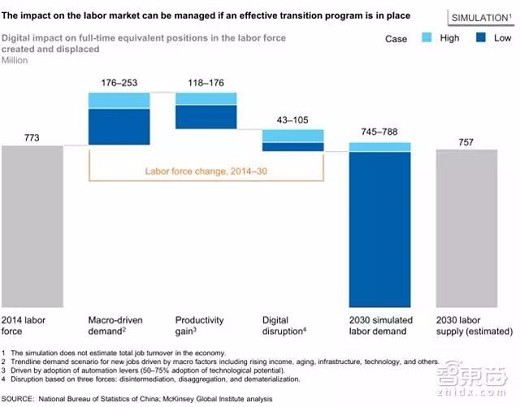

▲劳动市场过渡计划

此外,政府还推动着数据的的开放,使数字化进程中的企业竞争更加公平(在全球144个国家的数据开放排行榜中位列71)。麦肯锡认为,政府还需要针对人口年龄结构和数字化需求,设计过渡计划,构建终生学习体系,鼓励再学习和再就业,尝试零工经济等,避免数字化进程中的工种不适应性和劳动力市场的诸多问题。

与此同时,政府还应注重协调全球数字化致力,致力于网络安全、数字标准、知识产权保护、数字主权、数字经济量化等领域达成全球共识。

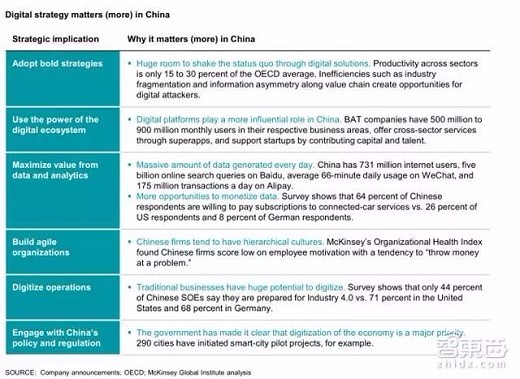

▲在中国,数字战略超重要

商业环境方面,快节奏的经济转型和大规模的消费市场导致中国的数字行业竞争将极为激烈,麦肯锡提出了以下六大有效措施:

1、策略大胆:数字解决方案的巨大空间不仅存在于核心业务,更存在于跨部门的工作,特别是碎片化行业的价值链整合。

2、巧用生态:数字平台的影响力将扩大,BAT不仅在传统核心业务上优势明显,更会通过资金和人才支持渗透多个行业的多个部门,支持创业公司,发展超级应用。

3、价值最大化:信息/数据即财富,特别是基于中国有7.31亿网民,50亿次百度在线搜索,日均66分钟的微信使用,日均1.75亿笔支付宝交易等。

4、组织灵活:需要构建一个更为开放的工作氛围,麦肯锡调研显示,在员工激励方面,中国企业似乎只懂得砸钱。

5、数字化运营:调研显示,只有44%的中国老总准备好面向工业4.0,但的德国可已经有68%了。

6、紧跟政策:政府已经明确表示,经济数字化是首要任务,并已有290个城市启动了智慧城市试点项目。

数字经济的本质是信息变革,即将数据转化为可用的资源驱动生产力的提高,创造新的价值。这一变革覆盖了方方面面,包括工业、能源、零售、汽车、医疗、物流等诸多领域,即将带来经济增长和效率提升,又将带来价值转移,有输有赢。对于政府而言,其在基础设施、数据环境等方面的作为至关重要;对于企业而言,科技巨头主导的数字生态将推动各行业价值链的充足,传统企业必须跟上转型的步伐,胆大心细,小步快跑,新兴创业也纷纷选择站队;对于资本而言,由于监管滞后导致应用层的创新,初期几乎是自由生长,洗牌节奏非常快。