- 2018-02-06 11:08

- 作者:王宇

- 来源:“健康点healthpoint”

过去两年间,“中国民营医院数量超过公立医院”这一事实,被视为社会办医的重要转折被反复提及。但鲜有人能准确说出民营医疗机构类别、级别的分布状况。

来源:BCG《新时代、新格局下的社会办医致胜之道》

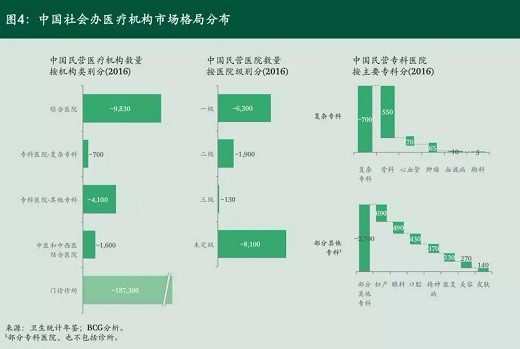

波士顿咨询(The Boston Consulting Group,下称BCG)最新的研究报告显示,2016年,中国三级民营医院总数为130家,而未定级医院总数为8100家。从机构类别来看,2016年,中国门诊诊所数量约为187300家,而包括骨科、心血管、肿瘤、血液病、胸科在内的复杂专科医药,共计700家。

不同种类、级别民营医院在数量上的悬殊指向一个结论——当下社会办医仍以规模小、技术能力不高的机构为主。

社会办医的业务情况与其机构能力相对应。据BCG统计,2016年,中国民营医院与公立医院床位数占比分别为22%和78%,后者高出前者约3.5倍;而在民营医院住院患者与公立医院住院患者占比分别为16%和84%,后者为前者的5.25倍。

来源:BCG《新时代、新格局下的社会办医致胜之道》

BCG全球合伙人兼董事经理吴淳认为,尽管社会办医仍然没有发生根本性的改变。但从体量来说,社会办医已经成为一个不可忽略的子板块。

医院行业投资飙升,参与者更多元

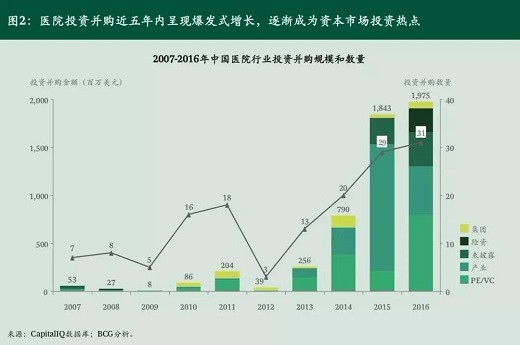

BCG分析显示,中国的医院行业投资稳定走高是从2013年开始。在此之前,医院行业投资并购金额最高为2.04亿美元,此后的2012年一度跌落至3900万美元。

2013年是社会办医政策向好的明朗年。9月,国务院发布《关于促进健康服务业发展的若干意见》,此后11月召开的第十八届三中全会上明确提出发展社会办医。随后,国家卫计委和中医药管理局发布《关于加快发展社会办医的若干意见》。

此后的5年间,关于鼓励支持社会办医的政策不断细化。2014年,医院行业投资并购金额达到7.9亿美元,增长超过3倍。2015年,这个金额进一步增长到18.43亿美元,较上一年继续增长2.3倍,较2013年,增长了近7.2倍。2016年,投资并购金额稳定在19.75亿美元。

来源:BCG《新时代、新格局下的社会办医致胜之道》

产业和PE/VC的投资向来是医院行业投资的重头。在持续增长的4年中,2015年是产业投资并购的爆发年,到2016年,PE/VC在医院行业的投资能量重现。更值得注意的是险资在2016年的强势介入。

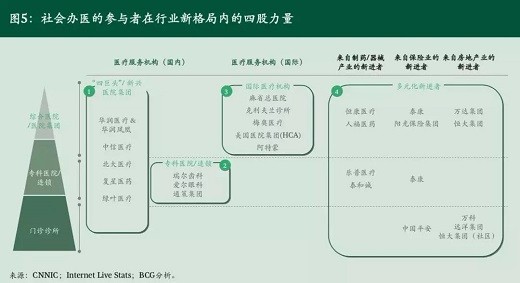

与资金来源多元化相对应的是社会办医主体的多元,BCG项目经理严慧文认为主体主要分为四大类,分别为医疗集团、专科连锁、国际医疗机构和包括制药器械、保险和房地产等行业在内的新进者。

不同参与主体在社会办医的扩张路径上也多有不同。以华润凤凰、中信、北大医药和复星这“四大”医疗集团为例,据严慧文观察,华润凤凰与复星以参与公立医院转制为主,而北大医药则主打以合作模式建立自己的医疗集团。

来源:BCG《新时代、新格局下的社会办医致胜之道》

从所办医疗机构类别来看,综合医院的竞争者在医院行业的分量显然更重。从国际医疗机构的阵容来看,梅奥、克利夫兰、HCA、麻省总医院等,都将重点放在综合医院和医疗集团上。从新进者阵容来看,人福医药、泰康、万达、恒大等行业主导者也将目光聚焦在综合医院。

但在中国公立医院强势“大综合”的面前,押宝综合医院真的明智吗?

社会办医办综合,差异竞争“异”在哪儿?

截至2016年,中国专科医院共计约4800家,中医和中西医结合医院约为1600家,而民营综合医院数量约为9830家。

2013年6月,BCG曾发布报告,将社会办综合医院分为私立和公立医院转制两种,并预测综合医院会在社会办医的中期阶段成为发展重点。

对投入大、医保倚赖程度高的私立综合医院来说,囿于人才和患者流量,其与公立医院的竞争仍然且长期处在劣势。但BCG认为,随着政策的落实,医保定点资格将更容易获取,多点执业也能为私立综合医院创造品牌、吸引患者提供支持。

而对社会资本参与转制公立医院,向来争议很大。不少社会资本的实践也证明,即使不遭遇职工抵制、平顺解决了职工身份问题,转制公立医院资产评估、社会资本接盘后的二次融资以及决定了医院未来发展的自身软硬件,可能都存在问题。

根据BCG在2013年发布的《投资中国医疗服务行业》报告显示,5年前的中国有近4000家非政府所有的公立医院。BCG大中华区医疗行业合伙人夏小燕透露,要在2018年完成改制的企业医院仍然数量庞大,这些医院基本归属于大的国企,例如煤矿或中化体系。

“很多大的医疗集团都在虎视眈眈地看着这块业务。”夏小燕表示,目前最大的困难是这些企业医院经营不善,亏损严重,管理制度传统落后。

吴淳告诉记者,还有一部分企业主或者股东不肯放弃企业医院。此外,需要转制的医院通常属于资源能源企业,这些企业所在地区人口结构已经开始变化,青壮年外出务工,空心化严重,患者支付能力变化,无法留住医生,医疗技术更新也无法跟上三级医院。

“这些要转制的综合医院,无论从规模、技能还是患者来源,都要和公立医院错位竞争。”吴淳建议转制医院向专科和辅助性服务转型,求生存,就不能和公立综合医院“硬碰硬”。

“错位竞争”似乎已成业内专家的共识。医改专家、上海市决策咨询委员会委员许速也曾表示,社会办医疗机构不应该和公立医院争夺市场,而是差异化竞争,做专科、高端、体检等第三方服务。

许速分析,尽管当前政策支持社会办医,政府也在限制公立医院的扩张,但落地仍有相当大的困难,医疗服务体系仍然是公立医院一统天下的局面。

如果社会资本一定要办综合医院,应该如何求生?

许速曾表示,如要竞争,应借鉴国外医疗资源和管理经验,走“小而美”的路线,或在公立医院服务能力不足的区域,设立综合性医院提供服务。

夏小燕认为,医保扩面完成后,现有的医疗市场中,以三四线城市为代表的地域存在明显未被满足的医疗需求。这一块医疗市场需要以较低成本提供高质量服务,这就要求集中管理控制成本,非常适合能够规模化、连锁化的医院进入,这类医院就以HCA为典型代表。

“中国还没有特别好的案例,但凤凰医疗正通过集中采购、标准化发展往这个方向走。”夏小燕说。

医生流动了,平台在哪儿?

近年来,医生集团的兴起和独立执业明星医生的出场似乎是医生流动的强信号。

BCG提供的数据显示,2016年,日本的独立医生占医生总数的29%,在德国、澳大利亚和美国,这个数据分别是31%、52%和85%。从比例上看,相比上述国家,中国独立执业的医生显然尚未成气候。

夏小燕表示,目前国内的许多医生集团仍然是公立医院从业者的兼职,大部分没有脱离原来的体制。现阶段,医生集团最大的困难是找不到好的平台承接。

此前,健康点曾报道过深圳首个取得牌照的医生集团博德嘉联创办诊所。博德嘉联创始人林锋告诉健康点记者,医生集团很难找到一个与其专业水平相适应的、专注医疗本身的平台。

“医生集团想做得好,至少是中高端的医院与其合作,但中高端的医院屈指可数。尤其是在一些技术导向型的复杂专科的医生集团,可以合作的平台非常少。”夏小燕表示,目前不少专科医生集团在考虑开设诊所,但作为以专科为强项的团队,做综合性的诊所和医院,存在天然的矛盾。

吴淳也表示,让过去在公立医院专注医疗,且从未受过管理、经营训练的医生做运营,是资源的错配和浪费。

夏小燕认为,未来医生集团更可能选择与民营医院合作发展专科。从美国的独立医生类别来看,独立医生中有43%是专科医生集团,25%是多学科医生集团,17%为完全独立执业。“从美国的特点来看,我觉得未来中国更有发展潜力的也是专科的医生集团。”夏小燕说。

激烈竞争中如何求生?

严慧文认为,中国医改已经从关注可及性、医保覆盖率和平等就医机会的第一阶段,过渡到了关注可支付性、医疗成本的第二阶段,未来将更关注医疗质量和效率,通过改变激励机制、引入市场和竞争,进而提高效率。

政策向好、资金涌入、医生集团兴起,社会办医整体向好的背景下,包括报销型健康险和大病保险在内的商业保险也开始进入。

“未来我们预测报销型健康险的发展速度将是几何式增长。”严慧文认为,报销型健康险是中高端社会办医良好的支付方,另一方面,商业保险公司也可以通过与社会办医合作,开发新的保险产品,借助社会办医平台将保险产品推向市场。

更好的社会办医环境势必带来更加激烈的同类竞争。严慧文认为,在这个优胜劣汰的过程中,以武汉亚洲心脏病医院为代表的技术化、以东莞康华医院为代表的规模化将是社会办医的主要发展方向。目前聚焦成都区域的以妇产专科为特色的安琪儿医院就正在沿着规模化和技术化的路径发展,而以全科诊所为主的强森医疗也正逐步向其他区域发展,进而形成规模连锁。

夏小燕认为,社会办医求胜的前提是差异化的定位和可持续的发展模式。在她看来,未来的模式主要分为三种,除了上文提到的以HCA和凤凰医疗集团为代表的传统规模化扩展,还有基于疗效的专科扩展及以凯撒和泰康为代表的一体化医疗健康服务。

规模化发展的核心在于通过集中管理控制成本;而基于疗效的专科扩展则便于医院形成竞争对手无法企及的专业优势;一体化的医疗服务则像一个独立封闭的分级诊疗生态,通过对患者的健康管理,实现患者价值的最大化,这更符合“健康中国”提出的健康愿景。

夏小燕认为,在发展方向明确后,医院应当跟踪、收集、分析和共享患者真正关注的疗效指标,以树立在社会和业内的质量形象。如同目前在公立医院大力提倡的精细化管理,社会办医也要持续提高内部运营效率,高效支撑临床。社会办医还要加强对人力资源的管理,从绩效、薪酬、职业发展、员工挽留等渠道,激活人才的积极性和潜力。

此外,随着越来越多的国际医疗机构寻找进入中国的机会,夏小燕认为,社会办医应当充分利用与国际国内医院合作的机会,快速弥补自身能力短板,借力实现业务突破。