- 2017-09-12 10:11

- 作者:佚名

- 来源:高特佳投资

1.县级医院发展的医疗现状如何?

2.为什么说县级医院综合能力提升是刚需?

3.县级医院综合能力提升有什么样的路径?落脚点是什么?

4.为什么说县级医院综合能力提升所衍生的商业机遇,市场规模至少为千亿级别?

5.目前该领域有什么样的商业模式案例?

6.在分级诊疗发展确定性较强的投资机会背景下,县级医院投资需特别关注什么?

一、政策背景

2015年9月11日,国务院办公厅印发《关于推进分级诊疗制度建设的指导意见》(国办发〔2015〕70号),以基层为重点完善分级诊疗服务体系,加强基层医疗卫生人才队伍建设,大力提高基层医疗卫生服务能力,全面提升县级公立医院综合能力,将县域内就诊率提高至90%,基本实现大病不出县。到2020年,分级诊疗服务能力全面提升,构建“基层首诊、双向转诊、急慢分治、上下联动”的分级诊疗模式,基本建立符合国情的分级诊疗制度。

分级诊疗是国家新医改的重要方向之一,从指导意见可以看出,分级诊疗的重中之重就是“强基层”,全面提升县级公立医院的综合服务能力,从而实现90%首诊控制在县域内,基本实现大病不出县。县级医院是改善广大农村地区医疗卫生服务可购性和可达性的关键因素,应当承担农村居民常见疾病的医治,紧急事件或重症患者救援,疑难杂症转诊,以及农村基层医疗卫生机构和一些公立医疗机构的人员培训等重要工作。

那么县级医院发展的医疗现状是什么?

据2014年数据统计,我国有近1.2万家县级医院,约占中国医院总数的47%,辐射人口8.9亿,占据了总人口的65%。从需求端看,县级医院占据着庞大的医疗资源。

由于一系列原因,医疗资源分配失衡,大三甲医院在资金、技术、品牌等方面存在虹吸作用,导致县级医院各种资源相对匮乏,实际医疗服务水平与其在医疗卫生服务系统中的重要地位不相匹配,导致一些患者对基层医院的诊疗能力缺乏信任,就医往往选择大医院,而不是县级医院。

配合医改和分级诊疗政策推动,卫计委等相关部门出台了系列促进县级医院发展的配套政策:

2014年8月,卫计委印发《全面提升县级医院综合能力工作方案》(国卫医发〔2014〕48号,简称48号文),方案核心目标是“通过建设、培训、支援等方式,加强县级医院(含县医院和县中医医院)以人才、技术、重点专科为核心的能力建设,实现医院管理法制化、科学化、规范化、精细化、信息化,医疗服务能力达到要求,能够承担县域居民常见病、多发病诊疗,危急重症抢救与疑难病转诊的任务,力争使县域内就诊率达到90%左右,基本实现大病不出县”。

2016年4月11日,卫计委印发《关于印发县医院医疗服务能力基本标准和推荐标准的通知》(国卫办医发〔2016〕12号),其中《基本标准》明确县医院开展的医疗技术要能够满足县域居民的常见病、多发病诊疗。而《推荐标准》旨在县医院常见病、多发病诊疗基础上,能开展更高技术疑难杂症的疹疗。

2017年4月,国务院总理李克强在主持召开的国务院常务会议上明确要求,一要破除行政区划、财政投入、医保支付、人事管理等方面存在的壁垒,全面启动多种形式的医联体建设试点;二要推动优质医疗资源共享和下沉基层,通过派遣专家、专科共建、业务指导等提升基层医疗水平;三要加快落实分级诊疗机制,鼓励和引导居民到基层首诊,上级医院对签约患者提供优先接诊、检查、住院等服务,畅通术后恢复期、重症稳定期等患者向下转诊通道;四要加大政策支持,探索有利于医疗资 源上下贯通的分配激励机制。以改革创新更好满足群众疾病预防、方便就医和护理康复等需求。

二、商业机遇:

与大型医院相比,县级医院存在系统性不足,包括资金、设备、医疗技术(医生)、管理运营、品牌等等方面。在分级诊疗的推动下,政府行政干预和患者需求倒逼双重驱动下,县级医院综合能力提升需求相对较为刚性,蕴含极大的市场机遇。

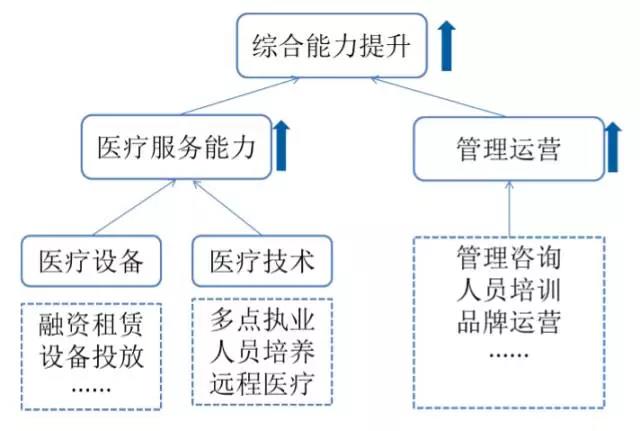

图1:县级医院能力提升路径

县级医院综合能力提升的落脚点在科室建设和提升,如上图所示,科室建设和能力提升从医疗服务能力和管理运营两个方面着手,对应的提升手段均可看做商业机遇,具体如下:

医疗设备改善:融资租赁,设备投放,设备销售。

医疗技术提升:医生多点执业(医生集团),远程医疗,专业培训等。

管理运营:管理咨询,业务培训、品牌运营等。

从市场规模看,县级医院综合能力提升所衍生的商业机遇,市场规模为千亿级别。以医疗设备为例,单家县级医院,科室医疗设备改造和新购的费用保守估计在500-1000万,中国有县级城市近3000个,每县按2家医院计算(人民医院,中医院),则医院数量为6000家以上,对应的市场规模在300-600亿,综合考虑其他信息化设备、远程医疗以及管理咨询、培训等,市场规模至少在千亿级别。

三、商业模式及案例

目前该领域的企业多聚焦于提升县级医院的医疗服务能力,以设备或医疗技术资源方面的整合作为突破口,为县级医院提供综合解决方案,多为平台型企业。

以下通过3个案例,初步展示部分企业的商业模式:

1.远程视界

远程视界成立于2013年,是国内知名的远程专科医疗联合体运营企业。远程视界以北京同仁医院、眼科研究所等国内知名三甲医院眼科为依托,借助融资租赁公司向全国各县市级公立二甲以上医院销售眼科设备,同时提供专家远程阅片诊断、视频会诊以及实地手术指导和教学等服务,从而帮助基层医院建立完善的眼科科室,提升眼科医疗服务能力。截至2017年初,远程视界合作县级医院约1000家。

盈利模式:眼科设备及耗材集采销售,赚取利润;眼科医疗服务(飞刀,远程会诊)分成等。

特点:聚焦眼科垂直领域,以医疗设备销售快速占领终端,逐步增加医疗服务业务,可持续性收入增加,真正打通分级诊疗+远程医疗环节。

2.蓝海之略

蓝海之略成立于2010年,主营业务是为县级医院学科建设提供整体解决方案,其服务模式为向县级公立医院同时输入“资金、设备、技术、运营、人文”五大要素,帮助医院进行重点科室建设,并促进医院快速形成“医疗技术能力”、“运营管理能力”两位一体能力体系。

其中,医疗技术能力解决医院医疗服务供给的问题,运营管理能力解决病源需求挖掘的问题,从而形成“整体解决方案”协同效应。蓝海之略可提供包括眼科、康复科等等在内的12大科室,涉及32个一二级学科的科室建设解决方案,在上游自建多个专科医院作为样板,供客户观摩学习。对县级医院提供设备集采、自有植入医师提供医疗技术培训带教等服务。近期开始拓展养老业务。截至2016年底,合作县级医院400余家。

盈利模式:上游设备等集采,赚取利润;医技带教及运营管理等服务性收入。

特点:多科室解决方案,科室建设偏重设备销售和管理运营。

3.心医国际

心医国际成立于2010年,初期以销售和建设院内信息化产品为主,2015年开始拓展远程医疗服务。主要业务模式是通过自主开发的远程医疗系统,将上游标杆医院和专家与下游基层医院(包括县级医院)建立联系,在系统内进行远程会诊、远程教育、转诊等服务。目前合作医院包括1100余家三级医院,2000余家二级医院。

盈利模式:院内信息化建设,远程医疗设备销售,远程会诊等收入分成。

特点:以远程医疗信息化作为切入口,快速拓展终端,自主远程会诊系统。

4.商业模式小结:

医院客户的开发周期和成本相对较大,而且县级医院的需求是系统性能力提升,所以平台型公司占有一定优势。

多科室建设还是单科室垂直布局?单科室垂直平台更聚焦,模式更清晰。

哪些科室更适合布局?对医疗设备要求较高、后续医疗服务标准化的科室,如眼科(多种设备,各种手术标准化操作)、康复科(设备依赖)、心脏介入科(设备和耗材依赖,PCI标准化手术)等。

关注可持续性收入,即医疗服务收入分成,或运营收入等是否持续增长,并且占比持续增加。

四、投资逻辑

在分级诊疗发展确定性较强的投资机会背景下,县级医院投资需特别关注以下几点:

真正发挥三级医院专业技术优势及带头作用,紧抓双向转诊的机制,关注上级医院对县级医院技术的指导、培训,对向上转诊中上级医院提供诊疗优先等行为更佳,上级医院出诊医生符合卫计委医联体等合规劳务输出比现阶段医生集团更具可行性,目前避免县级医院单独或同级别联合的就诊项目。

重点关注对医疗设备和耗材依赖性较大,医疗服务手段易于标准化的科室,此类科室可以以设备或远程医疗作为突破口,并且后续可嫁接保险等服务,最终实现HMO健康维护计划,把健康管理、健康保险、健康慈善基金和医疗服务结合在一起,从而衍生出巨大的商业机会。重点关注眼科、介入科、康复科等。

第三方专业服务机构运营分成收入相比项目建设费用更加长期,而非轻问诊类别,这也是众多互联网医疗没有走出来的原因。

建立以患者为出发点的需求把握,原县医院主要是坐诊行为,即等着患者上医院,现由第三方专业服务机构介入,即可展开疾病教育,筛查等服务行为,由此在基层中创造出巨大的需求潜能来给予满足。