- 2017-08-31 10:31

- 作者:佚名

- 来源:亿欧

CHAPTER 1 人工智能+医疗概念与背景

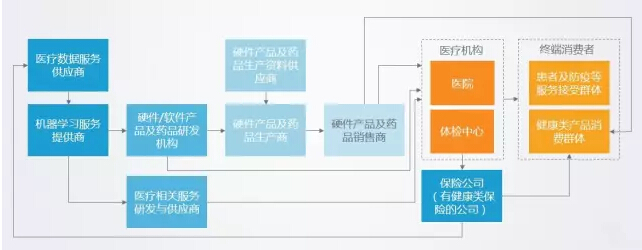

“人工智能+医疗”,就是人工智能技术对于医疗产业的赋能现象。如何判断一家公司或一款产品是否属于“人工智能+医疗”范畴?亿欧智库主要采用技术手段作为标准。就目前技术发展而言,人工智能技术以机器学习和数据挖掘作为两大技术核心,近年来备受关注的“深度学习”则属于机器学习的范畴。

人工智能技术的“赋能”,主要体现于医疗人工智能公司所开发的产品及服务,不仅使传统医疗生产活动成本降低、效果增强,而且为医疗相关产业链带来了新变化,例如机器学习服务提供商的出现、保险公司用户健康数据分析的需求与医疗数据服务供应商之间建立的商业新模式等。

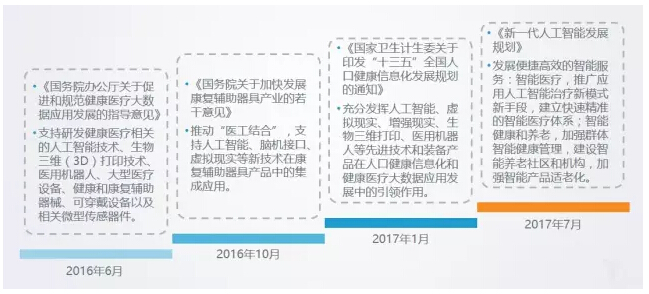

我国医疗领域总体呈现供需不平衡、卫生人员素质有待提升、结构性问题突出、资源浪费的现状。人工智能与医疗的结合,是解决医疗痛点的新机遇。为此,国家自2015年起相继出台数十项政策性文件,逐步将人工智能提升到国家战略层面,并对医疗领域提出人工智能发展要求。

人工智能备受资本市场、高等院校的青睐,2012-2016年我国人工智能领域投资金额不断上升,热度不减;我国部分大学院校,尤其以理工科为主的院校,陆续设立人工智能研究所、实验室,以及开设人工智能相关专业。

CHAPTER 2 八大应用场景解析

亿欧智库综合分析了我国目前“人工智能+医疗”领域的公司和产品,梳理出包括虚拟助理、医学影像、辅助诊疗等在内的八大应用场景,并从场景概念、发展环境、产品形态、业务模式、公司现状及案例等方面对各应用场景进行深入探讨。

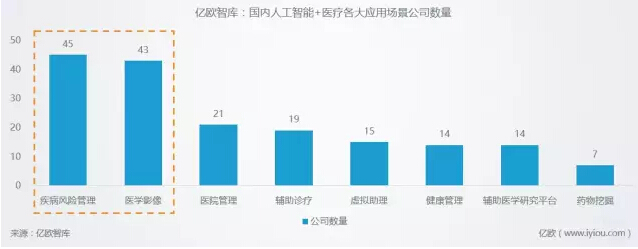

目前我国八大应用场景中,疾病风险管理和医学影像是最热门的两大应用场景,提供药物挖掘服务的公司较少;以下是八大应用场景下的公司数量统计,多数公司不仅属于单一应用场景,其提供的服务往往具有多元性。

医学影像,是目前人工智能在医疗领域最热门的应用场景之一,本文对该应用场景分析内容进行简要介绍如下。

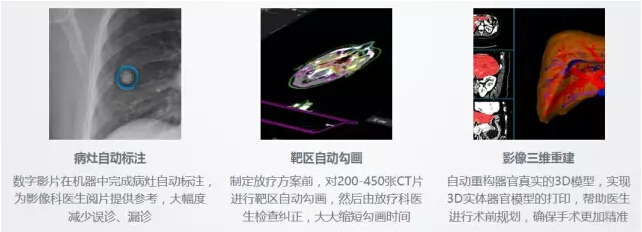

据亿欧智库统计,目前国内共有43家公司提供“医学影像”服务。“医学影像”应用场景下,主要运用计算机视觉技术解决以下三种需求:

1、病灶识别与标注:针对医学影像进行图像分割、特征提取、定量分析、对比分析等工作;

2、靶区自动勾画与自适应放疗:针对肿瘤放疗环节的影像进行处理;

3、影像三维重建:针对手术环节的应用。

AI+医学影像的产品形态主要以用于影像识别与处理的软件为主,极少数结合硬件;各公司产品成熟度均处于搭建基础模型向优化模型过渡阶段,产品落地速度较缓慢,主要受以下几方面因素影响:

1、数据短缺:公司主要以科研合作的方式从医院获取影像数据,但训练模型所需影像数据量较大,仅依靠几家医院提供数据远远不够,而大量医院并不愿意进行数据共享;

2、成本较高:根据亿欧智库统计,国内42家AI+医学影像的公司中,有27家提供癌症病灶识别与标注服务;而影像科医生在日常读片过程中并不会进行病灶标注,这使得该领域公司需要花费较大的成本邀请专业的影像科医生在工作之余进行标注;

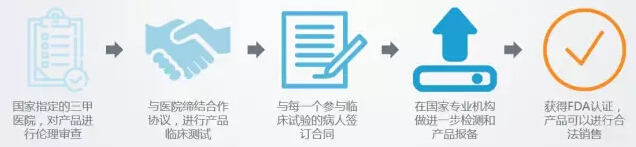

3、门槛较高:任何一家“AI+医学影像”公司在实现产品合法销售前,需要申请经营许可证、生产许可证、医疗器械证,并且要通过FDA认证(FDA是国家食品药品监督管理总局的英文缩写)。FDA的审批流程较为繁琐,需要同国家指定的三甲医院合作进行临床测试(前提是要通过医院的医学伦理委员会审查),需要同做临床试验的每一个病人签订合同,还要在国家专业机构做检测和报备,然后才能获得FDA认证,这其中的时间成本、技术水平等因素均构成了“高门槛”。

CHAPTER 3 人工智能+医疗企业统计分析

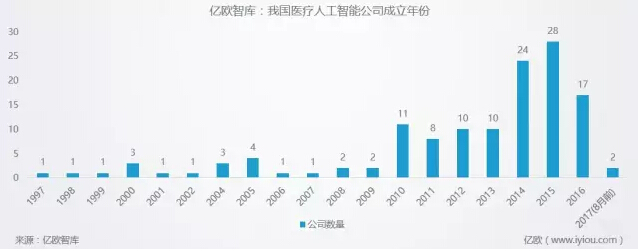

2010年是我国医疗人工智能领域创业分水岭,此前每年出现的新创公司数量极少,而2010年后我国迅速出现一大批医疗人工智能公司,并于2014和2015年出现创业高峰,两年内出现52家创业公司。

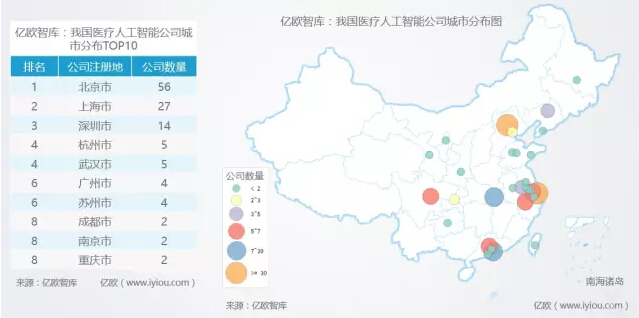

截止到2017年7月31日,我国医疗人工智能公司共有131家,集中分布于北京、上海、深圳、杭州、武汉等一、二线城市,其中北京、上海、深圳三城集中了97家公司,占全部公司的76%左右。

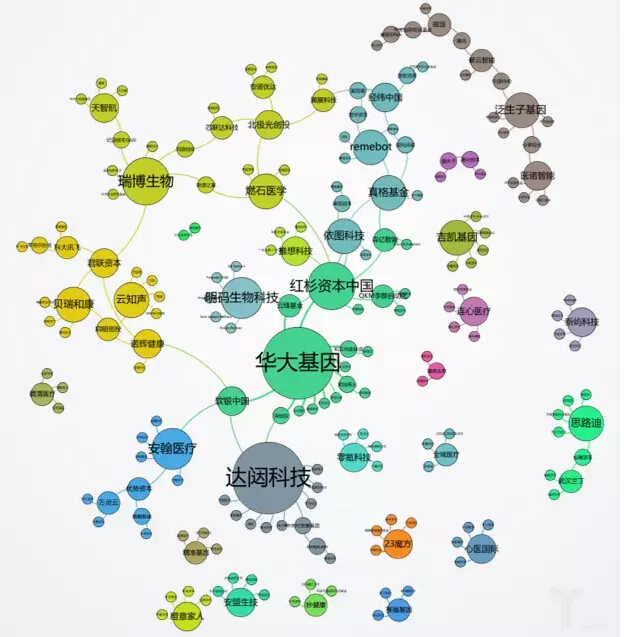

截止至2017年8月15日,国内医疗人工智能公司累积融资额已超过180亿人民币,融资公司共104家;另有27家公司未获投,或未公布融资信息。“中国医疗人工智能资本市场社会网分析图(主要投融资方)”显示,目前中国资本市场中的明星企业是华大基因和达闼科技,二者的投资关系数量最多;资本市场中的活跃投资机构主要有红杉资本中国、真格基金、北极光创投、经纬中国和软银中国,上述五家投资机构对医疗人工智能企业的关注度最高;

CHAPTER 4人工智能+医疗发展趋势

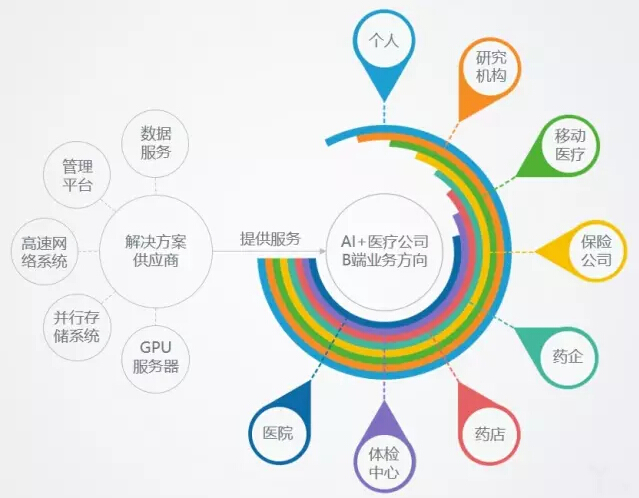

人工智能+医疗新领域的出现,创造了与医疗相关的产业链新模式,在逐步解决医疗产业各大痛点的同时,也创造着市场需求和相关企业新的增长突破点。医疗人工智能企业目前主要以B端业务为主,极少健康类产品面向C端市场。医疗人工智能公司因其刚性技术与服务需求,也为解决方案提供商带来了新的服务方案和商业机会。综合来看,医疗人工智能拥有广阔市场需求与多元业务方向,发展机会非常丰富。

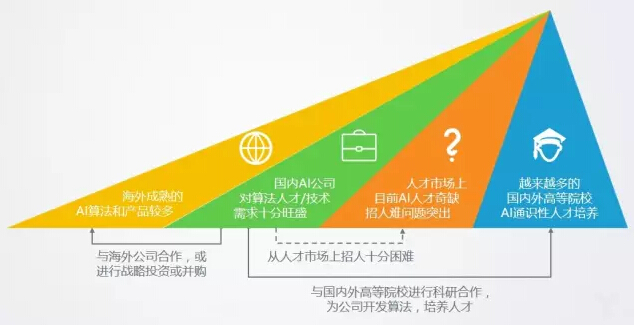

人工智能技术人才目前在市场上处于供不应求的状态。针对该问题,公司最佳策略之一,就是与进行人工智能相关研究的国内外高等院校进行科研合作,合作基于公司产品技术应用方向(如医学影像分析、语音电子病历文字转写等)进行算法模型的开发,该合作不仅推动了公司产品化进程,而且也潜移默化地为公司培养未来的算法人才。相比国内,海外成熟的算法模型较多,产品化和产品落地速度普遍领先于国内。国内人工智能公司有机会与海外公司进行战略合作,共同进行基于中国市场环境的模型训练和产品研发;资金雄厚的公司则可以通过战略投资、并购等方式,直接获得整个技术与产品研发部门。

此外,人工智能+医疗还面临诸多发展挑战。目前医疗人工智能产品无法彻底避免的错误和漏洞、不合理的产品宣传策略,以及人的主观经验,会影响用户对于产品的信任度。较长的FDA认证周期和中国严格的医疗器械监管,使企业花费较高的时间成本,技术创新与产品化速度受到影响。此外,医疗人工智能企业还面临隐私保护、社会歧视等法律与道德伦理挑战。