- 2017-05-17 15:37

- 作者:佚名

- 来源:蓝鲸财经

上周伊始,一则《互联网诊疗管理办法(试行)(征求意见稿)》(以下简称《征求意见稿》)把互联网医疗企业和投资界搅得沸沸扬扬。

互联网医疗是进还是退?如果进,怎么个进法?无论说是等待判决也好,等待游戏规则也好,已经进场或者亟待进场的玩家,都在焦急地等着主管部门划出个“道道”。

而审视国内近年来迅速发展的互联网医疗行业,随处可见的是一笔笔糊涂账——或者称政策的灰色地带——在等待着主管部门去破解。

尚无定义的行业

早在十年前,政策还不见踪影,国内互联网医疗企业就已经开始迈步疾行。对于互联网企业来说,快是最重要的,但它们恰恰忘了这是医疗行业,这里险滩密布,暗礁丛生。

这其中,好大夫在线成立于2006年,春雨医生成立于2011年,微医集团成立于2010年,而互联网巨头阿里巴巴所创建的阿里健康,则来的更晚,成立于2015年。

早在去年10月,蓝鲸健康就曾经就互联网医院的问题询问过卫计委。

“卫计委的所有规章中,都没有互联网医院这个词,”一位卫计委相关负责人表示,“如果是医院,不管它是哪种医院,都必须到医政医管局注册,可是,医政医管局根本没有互联网医院这个类别。”

蓝鲸健康遍查卫计委的有关法规、条例,尚没有发现有关互联网医疗的规定,没有这类规定,显然更遑论互联网医院了。蓝鲸健康能查到的,只有国家卫计委有关远程医疗的规定。

2014年8月,国家卫计委出台了《国家卫生计生委关于推进医疗机构远程医疗服务的意见》,算是对远程医疗进行了规定。即便是这一规定,也是糊涂账一笔,争议不断。

根据该规定的定义:远程医疗服务是一方医疗机构(以下简称邀请方)邀请其他医疗机构(以下简称受邀方),运用通讯、计算机及网络技术(以下简称信息化技术),为本医疗机构诊疗患者提供技术支持的医疗活动。

争议的焦点是,远程医疗是仅指机构对机构(相当于B2B),还是既包括机构对机构,也包括机构对个人(相当于B2C),这关系到未来互联网医疗巨大的市场潜力。

卫计委的解释呢,那叫一个乱!去年4月,卫计委新闻发言人在新闻发布会上表示,远程医疗不仅包括机构对机构,也包括机构对个人。但是她随后又解释说,互联网上不允许对个人进行诊断医疗,只能进行健康咨询。话音一落,业界一片迷茫。

而刚刚出现的《征求意见稿》算是终于给出了互联网诊疗(即互联网医疗)的定义。在《征求意见稿》第二条,该定义为:互联网诊疗活动是指利用互联网技术为患者和公众提供疾病诊断、治疗方案、处方等服务的行为。

这条定义,让互联网医疗企业先感到一片曙光,随后又跌入地狱,个中滋味酸甜苦辣。

其原因在于,上述“互联网诊疗”定义中的提供“治疗方案”属于健康咨询的范畴,这一业务在业内被称作“轻问诊”,原来是可以由没有医疗机构资质的互联网医疗公司提供的。但是根据《征求意见稿》的有关规定,“互联网诊疗”必须由取得医疗机构执业许可证的医疗机构提供,这一下,开展“轻问诊业务”的企业,如果没有取得医疗机构执业许可证,都得要关门。

这还不说,《征求意见稿》还规定,开展互联网诊疗活动的医疗机构不得使用互联网医院、云医院、网络医院等名称,在该办法发布后15天之内,有这些名称的机构都得撤销,重新注册。

花了这么多钱办起来的企业要撤销,要重新取得医疗机构执业许可证后重新注册,还不知道能不能注册下来,谁受得了?

《征求意见稿》第八条规定,医疗机构开展互联网诊疗活动应当由核发其《医疗机构执业许可证》的卫生计生行政部门备案同意,并在《医疗机构执业许可证》副本注明。

“这等于对互联网医疗企业实行准入制度,”法维翰咨询(中国)有限公司总经理刘宇刚说,“准入制度不利于公平竞争,会留下市场寻租的空间。”

准入制度相当于给某些企业特权,惩罚制度则是对所有企业按照游戏规则进行惩处。一个白名单,一个黑名单,在业界看来,白名单制度显然比黑名单制度更不公平,这牵扯到让谁入场参与游戏的问题。

新规将对互联网医疗企业带来重大打击

互联网医疗相对于传统意义的医疗确实存在很大缺陷。中国医院协会副秘书长庄一强表示:“拿中医来说,诊断需要望、闻、切、问四个环节,西医需要望、闻、扣、诊四个环节,而利用互联网诊断,只能实现望、问等少数环节,确实在很多情况下不能准确诊疗,这是互联网医疗的弊端。”

但是,如果因此就大大限制互联网医疗,并非未来医疗行业发展的趋势,对降低医疗成本也不利。相比于《征求意见稿》规定互联网诊疗只在医疗机构之间以及只针对慢性病人来说,在美国,一些州的法律则更为宽松。美国德克萨斯州法律即规定,如果医生和患者建立了线下的首诊关系,在医患关系已经确立的前提下,首诊一年之内患者可以在复诊中通过远程医疗获得医生的服务。

让业界担心的是,如果新规落地,将对互联网医疗企业带来重大打击。

北京鼎臣管理咨询有限公司创始人史立臣表示,统计资料显示,截止目前为止,投入国内互联网医疗市场的资金已经超过1000亿元,“即便其中有水分,投入这一市场的资金也肯定超过500亿元,如果政策不调整,将对市场投资者带来重大影响。”

中国医疗服务市场已达数万亿元人民币,而且还在以两位数高速增长。根据德勤对中国医疗服务市场的统计,2015年中国医疗市场即达到5000亿美元的规模,这也是如此多投资看好这一市场的原因所在:即使互联网医疗只能占市场的10%,也将达到3000亿元人民币的规模。

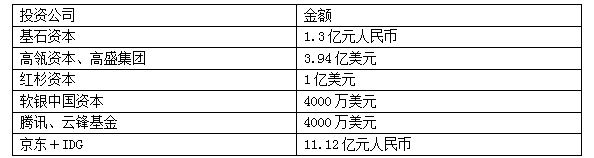

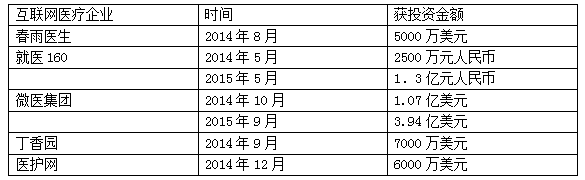

据一份网上不完全统计,2015年即有如下投资涌入中国互联网医疗市场:

2014年、2015年部分互联网医疗企业获得投资金额

在美国,互联网医疗企业已经给中国的企业树立了成功的榜样。美国的Practice Fusion就是一个例子,这家公司主要做提供给医生的可以共享的电子病历,在奥巴马医改政策的推动下这家成立于2005年的公司,去年的估值曾超过10亿美元。

慢性病网开一面带来的变化

《征求意见稿》规定了可以开展互联网医疗业务的医疗领域范围。其中,第四条规定,允许开展的互联网诊疗活动仅限于医疗机构间的远程医疗服务和基层医疗机构提供的慢性病签约服务。

业内普遍认为,允许对慢性病开展互联网医疗是本次草案的一个进步,但是,《征求意见稿》也规定了对慢性病进行互联网诊疗业务主要是由基层医疗卫生机构来开展。《征求意见稿》第十三条规定:慢性病签约服务由基层医疗卫生机构组织家庭医生,利用互联网技术为签约的慢性病患者提供基本医疗服务。

“在国家‘强基层、保根本’的新医改政策下,国家投入大量资金用于建立基层医疗机构,所以基层医疗卫生机构主要是公立医疗机构,”刘宇刚说,“因此,这一政策如果实施,主要是增加了基层公立医疗机构的业务,这可能对现在民营资本为主体的互联网医疗企业来说不公平。”

这会导致什么结果呢?有业内人士分析,在一些地方政府已经支持民营互联网医疗企业在当地开展经营以及吸引投资的需求带动下,地方政府可能会将一些基层公立医疗机构卖给互联网医疗企业,最终换汤不换药。

“地方政府将基层医疗机构卖给互联网医疗企业,会不会贱卖?”一位人士说,“而且没有基层医疗机构的功能并不是只治疗慢性病,让没有实际医院运营经验的互联网医疗企业来经营,能不能最终担负起基层医疗机构的责任,都有是个问题。”

如果总结业界的疑问,大致可以集中在以下几点:

为什么轻问诊的模式不能相对放开,该模式为什么必须由获得医疗机构执业许可证的企业完成? 互联网医疗服务最终是一种准入制的形式开展吗?如果这样,如何保证准入权力不为权利寻租提供空间?显然,实行准入这种白名单的模式,不如规定什么可以做,什么不可以做,然后对违规的企业进行惩罚的方式来得公平。 即便允许慢性病可以进行互联网诊疗,慢性病也并非一个严格的概念,必须进一步细化。倒不如明确规定哪些病种可以互联网诊疗清晰。而随着规定的进一步细化,准入制更显得没有必要。 如果只有基层医疗机构才能提供互联网医疗服务,势必导致大批互联网医疗企业收购基层医疗机构,而随着这些机构医生数量上升到数百人乃至更多,医生的质量大幅提高,这样的医疗机构还是基层医疗机构吗?

- 分享到: