- 2017-04-21 10:30

- 作者:汤晨

- 来源:健康点

“境内医院并购数量较2015年翻一番多;全年交易金额较2015年增长了237%;对公立医院的投资金额较2015年增长7.8倍;未评级医院投资数量增长近3倍……”

从4月19日普华永道最新发布的这份《2016年中国境内医院并购活动回顾及展望》报告中,你完全看不出2016年曾被称为“资本寒冬年”,无论是境内并购还是海外扩张,无论是民营还是公立医院,无论是三甲医院还是未定级医院,几乎所有的指标箭头在2016年的年份都是向上的,它们揭示了一个结论:中国的医院并购活动在2016年呈现了一次爆发式的增长。

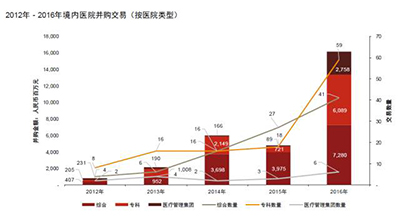

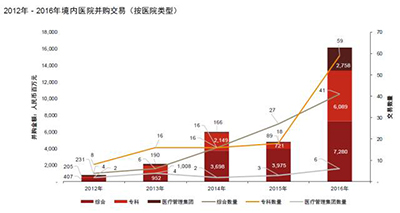

根据报告统计的数据, 2016年,中国境内医院并购数量增至106宗,与2015年相比翻了一番多;交易金额达人民币161亿元,较2015年增长了237%。

在医院类型上,综合医院、专科医院和医疗管理集团的并购交易均有大幅增长。虽然综合医院的并购活动涨势平缓,但其交易金额高达人民币73亿元;而医疗管理集团的交易金额增长最为迅猛,较2015年增长近30倍,达人民币27亿元;专科医院的交易数量在2016年占到交易总数的一半以上,达到59宗,是境内医院并购最为活跃的领域。

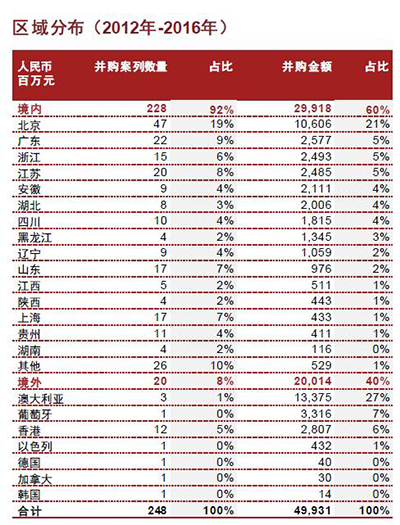

就投资区域看,从金额来看境内医院投资活动主要集中在北京、广东、浙江、江苏、安徽,交易数量和交易金额均较高。值得注意的是,这些都是医改先行、有特色医改模式或较多的地区。从交易的数量上看四川、山东、上海和贵州的医院并购交易近年来也十分活跃。

2016年,中国的医疗健康行业的并购活动的爆发式增长既体现在境外也体现在境内。比如华润集团17亿澳元收购澳大利亚最大的癌症和心血管服务提供商GenesisCare50%-70%的股份,就成为2016年中国医疗在海外最大的并购交易。总体上看,海外收购主要集中在澳大利亚和香港地区,不过未来可能涉及其他医疗发达国家。

而境内医院行业仍是并购活动最为活跃的领域。在大型医疗管理公司并购和行业整合活动的推动下,2016年境内医院并购交易数量与金额均创历史新高。

尽管目前公立医院的收购过程缓慢,历时较长,收购失败的可能性较大(如凤凰医疗曾因职工反对收购北京煤炭总医院搁浅),但是报告显示,民营医院和公立医院的并购在2016年均出现井喷式增长。

其中公立医院的投资金额升至约74亿元,较2015年增长7.8倍。在普华永道2015年医院并购活动报告中,被并购医院主要为综合性二级甲等医院。在2016年的报告中我们却发现,除了二级甲等综合型医院外,大量三甲综合型医院在国家政策的驱动下也成为上市公司完善产业链布局的收购目标。对民营医院的投资在专科医院交易活跃的推动下,交易金额也翻了一番,达87亿元。

高特佳投资分析表示,A股上市公司收购医院的动机的进行,可以总结归纳为两种:第一类,收购方本身处于医疗/医药行业,如恒康医疗、誉衡药业、信邦制药,收购医院是为了在相关领域内快速扩张,并与自身公司进行整合,产生协同效应;

第二类是看好医疗主题,快速高效布局医疗产业,如水产养殖行业的千足珍珠,通过收购一定规模的三级民营医院迅速切入医疗服务行业并提升上市公司自身的净利润。

除了上市公司,2016年,战略投资者投资金额增至人民币近109亿元,交易数量也较2015年翻了3倍以上,达到88宗。私募股权基金的交易数量虽然从2015年的23宗小幅跌至18宗,但由于交易多为对医疗管理集团和大型连锁专科的并购,单笔交易金额较大,其交易总额大幅升至人民币52亿元,较2015年增长4.3倍。

报告专门提及专科医院在2016年投资收购规模空前,披露的交易金额已超过61亿元人民币,要知道,这一数字在前一年不过仅仅为7.21亿元,如果算上报告中没有统计的55个未披露金额的交易,这一增幅将更为惊人。

普华永道中国医疗行业并购服务及北方区并购服务主管合伙人钱立强表示:“盈利好、可复制性强且医疗风险较小的连锁型专科医院一直最受投资者青睐。2016年,除了妇幼与口腔专科,整容和眼科由于具有相对清晰的盈利模式及较强的扩展性,也受到众多投资者关注,增长十分迅猛。”

退出渠道仍待探索

不过相比火热的并购交易,对医疗健康行业的投资退出则冷清很多,值得深思。

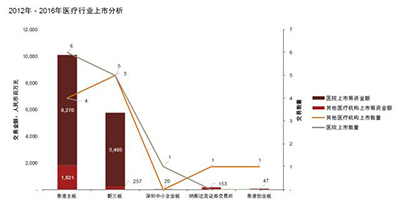

数据显示,近四年来医疗健康企业的投资退出方式主要为上市和股权转让,披露金额项目的平均投资回报率在2至8倍之间。2012年至2016年间,共有23家医疗健康行业企业成功上市,其中医院上市项目12宗。

报告称,最近四年,“在A股成功上市的医院仅有一家”,对普华永道报告中的这一数据,我们未能明确具体是哪一家。健康点查阅了清科集团旗下的投资统计网站投资界,最近一次以医疗服务为主业的公司登陆A股,还是2011年的迪安诊断。整个A股市场迄今也不过爱尔眼科、通策医疗等寥寥数家。不过国内医疗服务行业公司上市方向主要集中在香港主板和新三板这一趋势,当属无疑。

曾任德同资本合伙人的李凯军表示,对医院的投资需要非常稳健的投资方式,比较适合企业、租赁公司,追求长期稳定回报,而不是资本市场上的操作。“医院上市这件事,是个探索性的,没有很多先例。医院更适合做百年老店,每年满足于10%-20%的回报。”

初创VC机构长岭资本创始合伙人蒋晓冬则认为,在整个医疗行业的退出中,IPO是重要手段,但兼并重组同样重要,“甚至是说,也许兼并重组得到的回报比IPO更高。”

展望未来,随着鼓励社会资本参与医疗体制改革和投资医疗行业的政策不断出台,以及基于互联网和新技术的医疗行业持续成长,整个医疗健康行业的并购活动将持续呈现出上升趋势。

钱立强就表示,“独立医院和诊所面临可持续发展方面的挑战,而大型医疗管理公司为了获取上述组织现有的客户资源对收购与自身互补的医疗机构具有强大热情,这将成为推动医疗健康行业并购活动的持续动力。此外,我们预期将出现更多的大型跨境交易,除了并购之外还将出现相当比例的新设和合资机构,主要集中在肿瘤治疗、康复治疗等科技含量高的医疗服务领域。”

- 分享到: