深度报告 | 中国医疗信息化行业市场前瞻与投资分析

- 2016-12-12 10:57

- 作者:佚名

- 来源:前瞻产业研究院

导读

目前我国大部分医院信息化建设还处于医院信息管理系统建设阶段,经过多年的建设,二、三级医院已基本普及了医院信息管理系统,小型医院的需求亦然强盛,而且随着科技和医疗行业的发展,信息系统的升级需求也很旺盛。国家将投入数百亿资金进行医疗平台、基础数据库和专用网络建设,同时地方政府还将有配套资金的投入。我国医疗信息化的未来发展空间广阔。

一、中国医疗信息化行业发展状况分析

1. 中国医疗行业发展分析

医疗行业发展概况

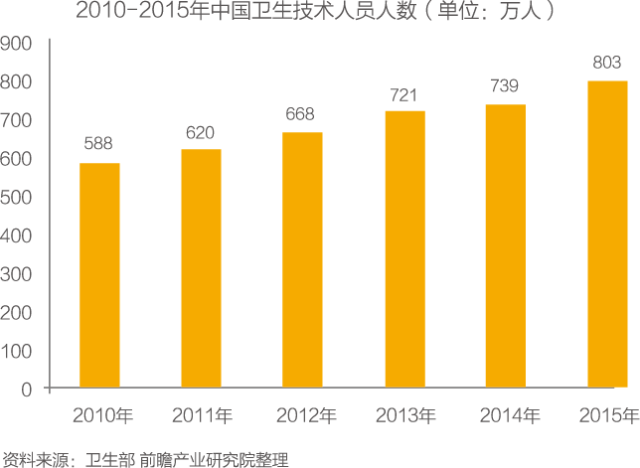

从下表可以看出,2015年,我国卫生技术人员803万人,其中执业医师和执业助理医师300万人,注册护士328万人。

医疗行业发展前景分析

2003-2015年中国医疗机构卫生总费用占GDP比重呈波动变化。其中,2003-2007年逐年下降;2007年后总体上呈波动上升趋势,2015年达到6%,为近年来最大值。反映出近年来我国卫生投入的比重在不断提高。

2. 中国医疗信息化行业发展分析

医疗信息化行业市场规模

1、总体市场规模

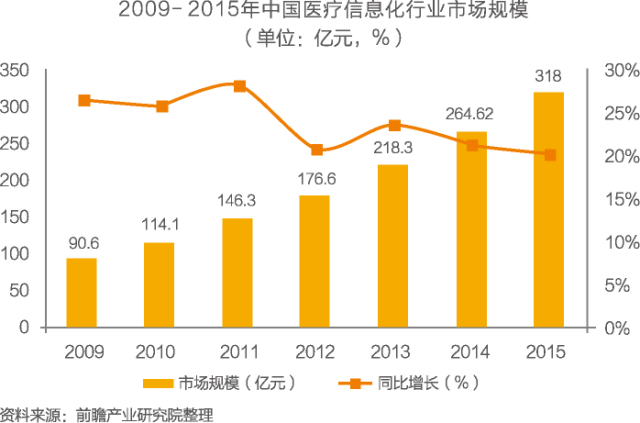

数据显示,2008-2014年,我国医疗信息化行业市场规模逐年递增,且增速保持在20%以上的较高水平。2014年我国医疗信息化市场规模约为264.62亿元,同比增长21.22%;结合近年来我国医疗信息化发展, 2015年的市场增速在20%左右,市场规模在318亿元左右。

2、硬件市场规模

数据显示,2008-2014年我国医疗信息化硬件市场规模逐年增长,2011年市场规模突破100亿元,达到100.95亿元,2014年的市场规模约在190亿元左右。结合2015年总体预测数据及近几年医疗信息化软硬件规模比例,2015年我国医疗信息化硬件市场规模接近230亿元。

医疗信息化投入统计分析

通过调查发现,我国医院近三年内信息化建设累计投入金额在100万-1000万区间的医院比例为44.56%,累计投入金额在1000万以上的医院比例为19.12%。年度对比结果显示,医院的平均信息化累计投入金额除在2000-5000万、50-100万两个区间段内的医院略微增长外,其他列出的区间段内的医院数量均有所下降。

医疗信息化行业竞争分析

纵观中国医疗信息化市场,从1993年起步至今,我国医疗IT行业竞争也大概可以分为三个发展阶段:第一阶段是大批做HIS的独立软件开发商(ISV)蜂拥出现;第二阶段是在价格战和不成熟的市场中,大批ISV倒掉;第三个阶段则是国外公司介入。

3. 中国医疗信息化行业发展前景展望

医疗信息化行业市场前景

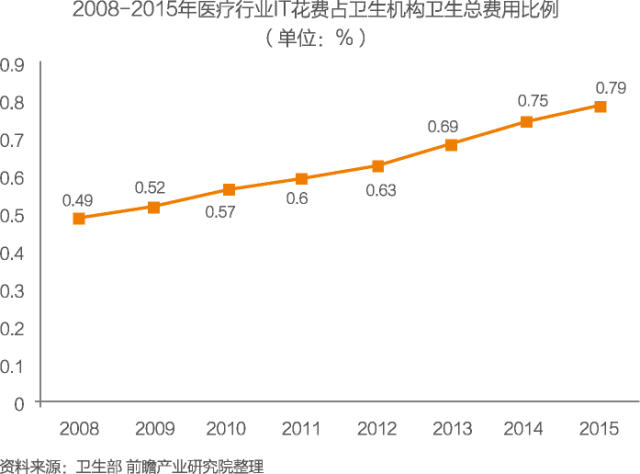

2008-2013年,我国医疗信息化投入规模占卫生机构卫生总费用的比例由0.49%升至0.69%。但是与发达国家3%-5%的占比相比差距还是很大。我国医疗信息化市场还有较大的提升空间。据前瞻产业研究院估算,2015年,我国医疗行业IT花费占卫生机构卫生总费用比例约为0.79%。

医疗信息化行业市场规模预测

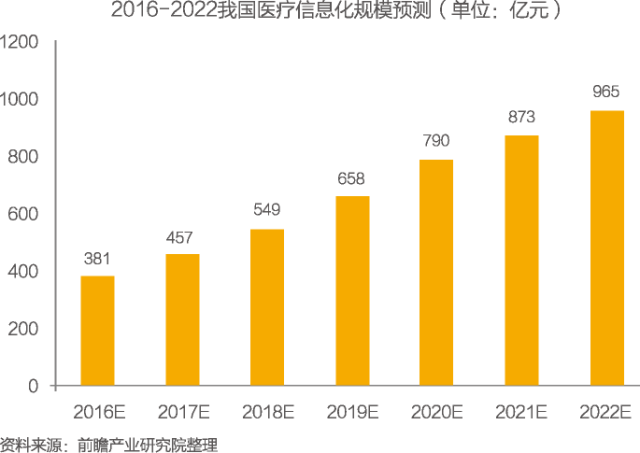

根据国家卫生计生委规划信息司的透露,医疗卫生信息化是国家信息化发展的重点,已纳入“十三五”国家网络安全和信息化建设重点,将实现重点突破。根据前瞻预测,未来几年,我国医疗信息化规模将持续增长,到2021年,我国医疗信息化规模将超过870亿元。

二、中国医院管理信息化发展分析

1. 医院管理信息系统发展分析

医院信息系统发展分析

1、医院信息系统建设现状

2000年后随着通讯技术和光纤技术的发展,以及存储容量的提高,使影像信息的传输和储存变得越来越方便,这就给真正意义上的电子病案的形成提供了契机。同时,指纹识别、数字签名技术的发展也给病案保存与传输的合法性提供了保证。在这一阶段,PACS和LIS开始嵌入HIS,使HIS在功能上的全面提升成为可能。

2、医院信息系统应用效益

在国内已有不少管理者和技术专家都希望对信息技术在医院的效益进行评估,但往往局限于定性分析,即划分为社会效益、经济效益、科研教学效益、管理决策效益等进行讨论。现阶段,国内并没有进行深入的定量分析研究,没有建立成体系的定量评估方法。美国的研究机构信息技术领导力中心认为至少可以从三个可量化的方面衡量医疗信息技术投资的价值,即财务价值、临床价值及组织价值。

2. 医院信息系统(HIS)市场分析

医院信息系统市场规模分析

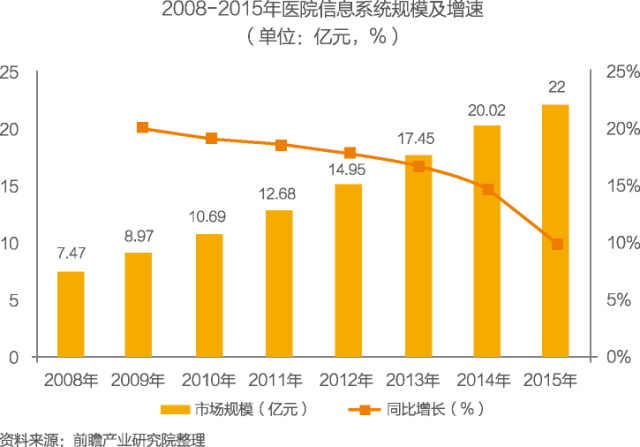

从下面的图表可以看出,2008-2015年我国医院信息系统规模呈逐年增长趋势,但增速有所降低,2014年的规模为20.02亿元,同比增长14.73%,2015年市场规模为22亿元左右,同比增长9.89%。

医院信息系统市场结构分析

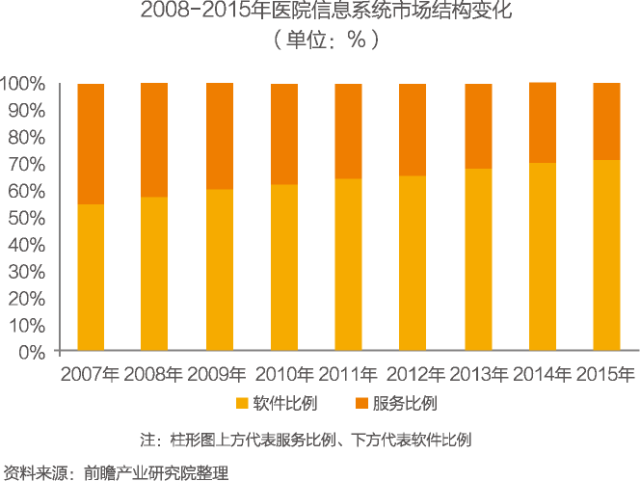

软件的比例从2007年的55%上升至2015年的71%左右,相对应的服务比例从2007年的45%下降至2015年的29%左右。HIS中软件比例的提高能够加速实施过程,缩短实施周期,提高客户满意度。

医院信息系统市场竞争分析

从现有已投入使用的HIS情况来看,全院数字化解决方案企业相对领先企业主要有东软集团、卫宁软件、东华软件等上市企业以及北京天健、杭州创业、智业软件、重庆中联等非上市企业;成本核算系统生产企业主要有东软集团和用友软件两家上市企业以及金算盘;目前国内预约挂号系统中和仁科技具有较强的竞争力;红帆是目前国内医院OA的主要系统解决方案供应商。

医院信息系统市场需求前景

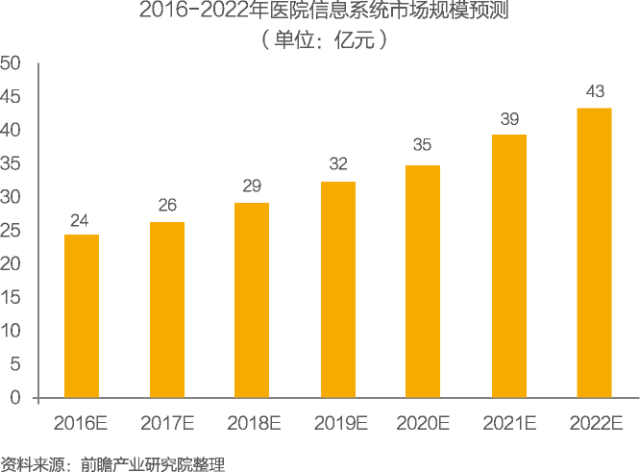

对于未来我国医疗信息系统规模增长情况,前瞻产业研究院根据行业的发展状况预计在2021年亿元信息系统市场规模将达到39亿元左右,年均增长率为10%左右。

三、中国临床管理信息化发展分析

1. 临床信息系统(CIS)市场分析

临床信息系统概况

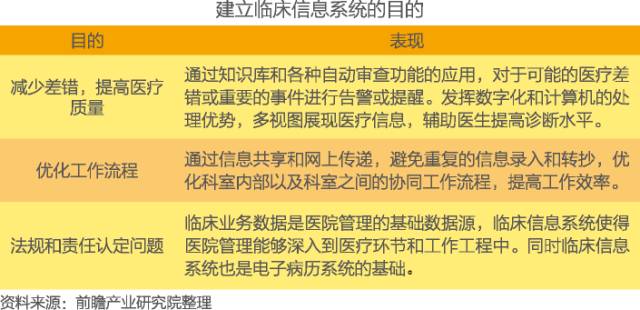

1、建立临床信息系统的主要目的

总体来看,建立临床信息系统的主要目的有三个:

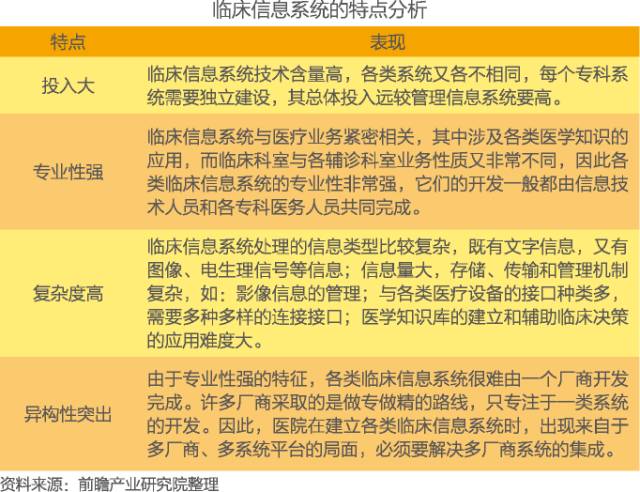

2、临床信息系统的特点

临床信息系统具有投入大、专业性强、复杂度高、异构性突出等特点。

临床信息系统概况

1、临床信息系统市场规模分析

目前,在我国医疗机构的信息化建设中,临床信息系统正处于快速推广时期,尤其是在大型医院中,处于临床信息系统高峰期。

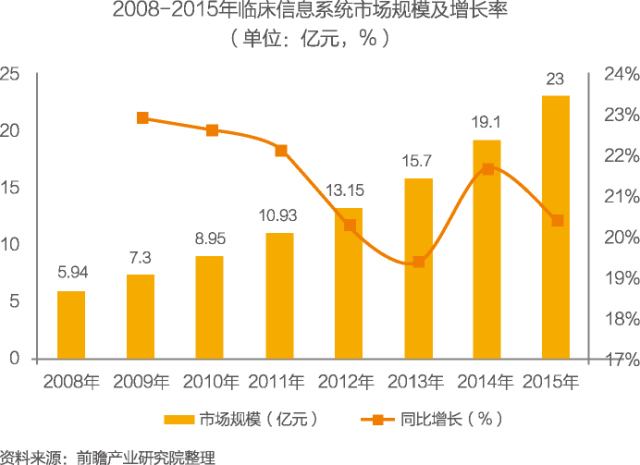

从临床信息系统市场规模来看,2015年约为23亿元,同比增长20.42%。

2、临床信息系统市场需求前景

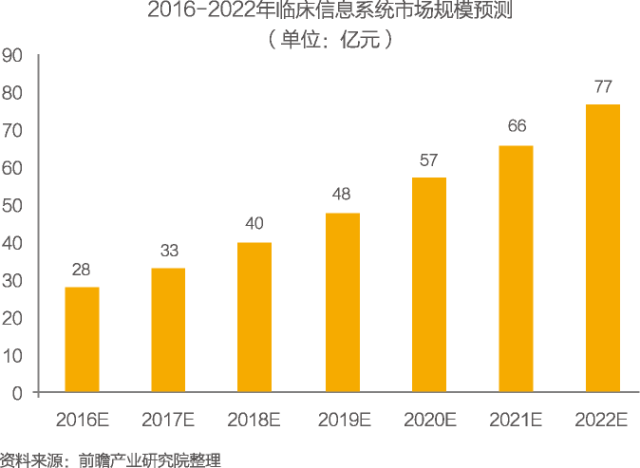

根据目前我国临床系统信息化发展阶段及未来规划,保守估计未来几年我国CIS市场规模增长率仍保持在20%左右,预计到2021年,我国临床信息系统市场规模将达到66亿元左右,超过医院HIS的建设规模。

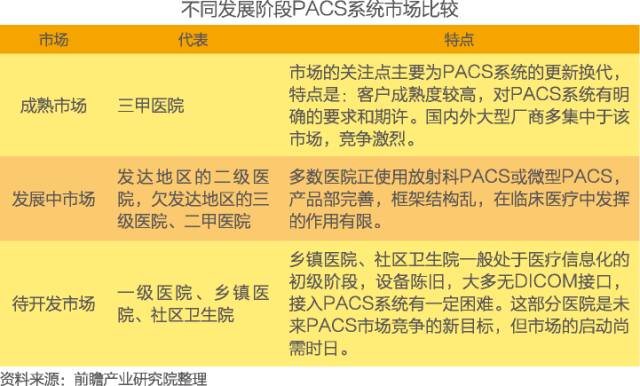

2. 医学影像存档与通讯系统(PACS)市场分析

医学影像存档与通讯系统发展分析

1、国内医学影像存档与通讯系统市场规模分析

我国为了提高医院的现代化管理水平和工作效率,自20世纪90年代起,就开始关注医疗管理信息系统的建设,相应地建立了不同规模的医院信息系统,PACS也同时得到一定发展,医院覆盖率从2007年的7%升至2013年的35.90%多。但因国内的PACS研究与应用起步晚,总体水平还不高,各个研究机构和开发公司的水平参差不齐。

2、医学影像存档与通讯系统建设存在问题

医学影像存档与通讯系统建设存在问题

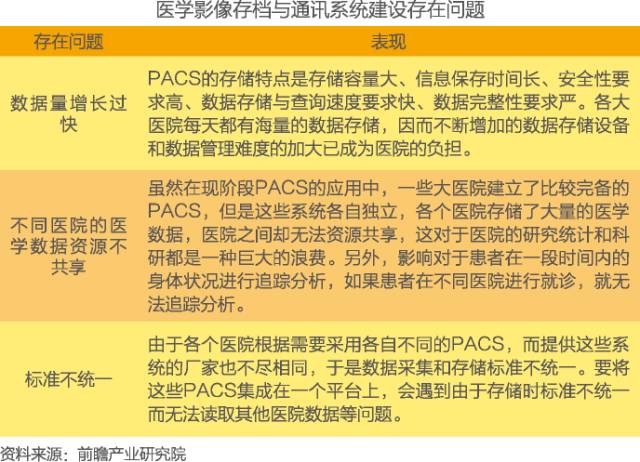

总体来看,目前我国医学影像存档与通讯系统建设存在三个方面的问题,分别为数据量增长过快、不同医院的医学数据资源不共享以及标准不统一。

医学影像存档与通讯系统应用分析

1、医学影像存档与通讯系统应用现状

PACS在国内医院影像科室中的应用已经比较普遍。北上广一线城市三家医院PACS已基本普及。然而,处于不同发展阶段的应用市场也有所区别。

2、医学影像存档与通讯系统应用效益

◆ 社会效益

利用PACS网络技术,在CT、CR、MRI等影像科室之间能快速传送图像及相关资料,做到资源共享,方便医师调用、会诊以及进行影像学对比研究,更有利于患者得到最高的诊断治疗效益。

◆ 经济效益

PACS为医院带来的效益是多方面的,最直接的经济效益是节省了胶片、洗片药水等耗材,同时节约胶片存放空间。

四、中国医疗信息化区域发展分析

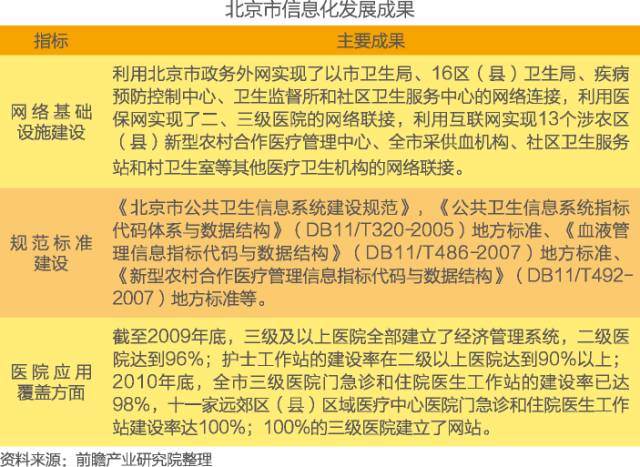

1. 北京市医疗信息化发展分析

北京市医疗卫生资源配置情况

截至2015年末,北京市共有卫生机构10423个,比上年末增加158个,比2010年末增加3884个;其中医院共有698个。医疗机构共有床位11.2万张,比上年末增加0.2万张,比2010年末增加1.9万张;其中医院10.4万张。卫生技术人员达到25.5万人,比上年末增加1.3万人,比2010年末增加8.4万人;其中执业(助理)医师9.4万人,注册护士11.2万人。

北京市医疗信息化建设进展

北京市是我国的经济、文化、政治中心,其在医疗信息化建设方面也走在国内的最前面,医疗信息化建设取得了很大的进展。具体来看,北京医疗信息化从基础设施建设、规范标准的建立、医院应用覆盖等方面均取得较大进展。

北京市医疗信息化存在问题

目前北京市信息化建设主要存在卫生信息化发展与需求的矛盾、资金有限性和信息化建设需求的矛盾、网络基础设施建设滞后、标准规范有待完善、公共卫生信息系统与医疗机构信、信息安全有待加强、卫生信息化人才缺乏等为题。

北京市医疗信息化发展前景

总体来看,北京市目前的医疗信息化发展在全国居首位,从目前的发展阶段来看,北京市已经进入临床管理信息化全面开展阶段,一些发展较好的医院已经开始试水第三阶段的区域管理信息化建设阶段,如北京协和医院。

鉴于北京市医疗信息化发展现状,前瞻分析认为在未来几年北京市医疗信息化软件和服务市场大有可为,尤其是电子病历系统市场。

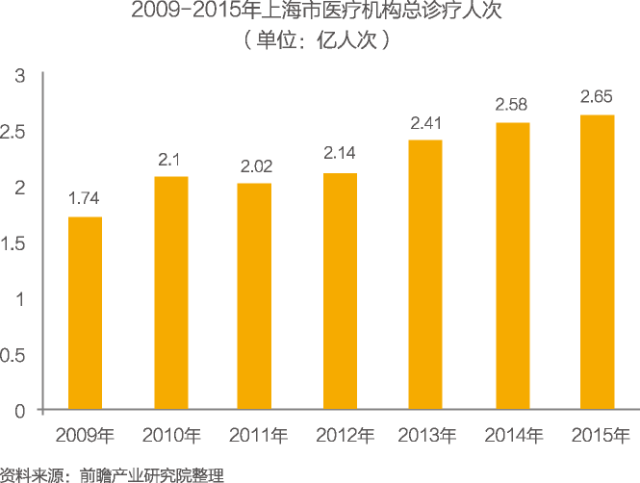

2. 上海市医疗信息化发展分析

上海市医疗卫生资源配置情况

全市医疗急救中心急救业务量继续增长,全年院前急救完成急救公里1281.85万公里,急救车次64.48万次,急救人次61.11万次,分别同比增长3.64%、5.07%和4.61%。

上海市医疗信息化发展前景

上海市我国医疗信息化发展程度的地区之一,在医疗信息化推广过程中的“以点及面”的模式给全国医疗信息化建设以较大的借鉴意义,如闵行模式。从发展阶段来看,上海市医疗信息化建设基本进入临床管理信息化阶段,按照其规划,”十三五”期间主要致力于健康档案系统建立,将在我国率先进入医疗信息化建设的第三阶段,而区域卫生服务网络的建设将给相关产品供应商带来更大的市场需求。

3. 广东省医疗信息化发展分析

广东省医疗卫生资源配置情况

全省卫生机构拥有在岗职工78.3万人,增长6.6%;其中,执业医师和执业助理医师23.2万人,注册护士24.6万人;拥有医疗床位42.5万张,其中医院33.5万张。

广东省医疗信息化发展规划

广东省卫生计生委将进一步推进健康广东建设,大力发展“互联网+大众医疗”,提高医疗卫生服务的可及性。“力争到2018年,率先建立覆盖城乡居民的基本医疗卫生制度,人民群众健康素质明显提升,主要健康指标保持全国前列,全省卫生综合实力位居全国前列;到2025年,主要健康指标达到或接近发达国家(地区)水平,全面建成卫生强省。

广东省医疗信息化建设进展

2015年,广东省HIT建设过程中招标的总金额全年为48023.24万元,占全国HIT招标项目总金额的15%,位列各省市招标总金额的第一名。2013-2015年HIT招标项目的总金额达133622.29万元。

广东省医疗信息化发展前景

未来几年广东省的医疗信息化发展将以电子健康档案、电子病历和远程医疗为切入点,以建设省市二级卫生信息平台和数据中心为重点,统筹推进公共卫生、医疗服务、医疗保障、药品供应保障、综合卫生管理等信息系统,建立资源共享、统一高效、互联互通的医药卫生信息系统基本框架。分析认为广东省医疗信息化未来几年的发展前景广阔。

五、中国医疗信息化行业领先企业个案分析

1. 中国医疗信息化解决方案供应商个案分析

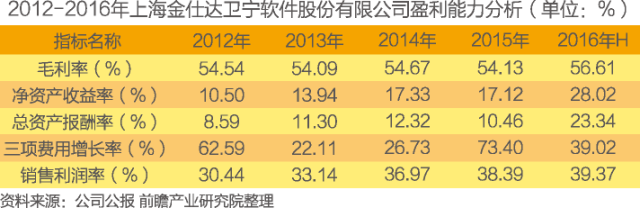

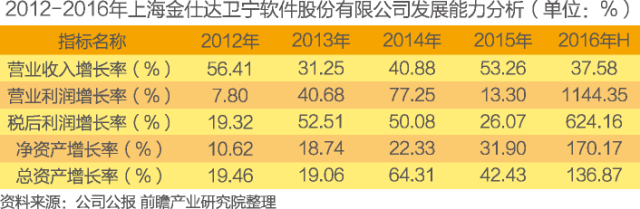

上海金仕达卫宁软件股份有限公司经营情况分析

1、主要经济指标分析

2015年,公司实现营业收入75315.77万元,同比增长53.26%;营业利润10170.47万元,同比增长13.30%;利润总额15450.67万元,同比增长19.78%;归属于上市公司股东净利润15250.37万元,同比增长26.07%。

2、企业盈利能力分析

2012年以来,公司销售毛利率保持在52%以上,销售利润率在30%以上,说明公司产品销售获利能力较强。2015年,公司净资产收益率和总资产报酬率分别为54.13%和38.39%,反映公司股东单位投入的获利水平和资产投入产出获利水平均较高;2015年,公司三项费用增长率为73.40%,说明公司成本费用的管理控制能力有待提升。

3、企业发展能力分析

2015年,公司营业收入增长率为53.26%,说明公司市场规模增长速度较快;营业利润增长率为13.30%,税后利润增长率为26.07%,可见公司产品获利水平较好;公司净资产增长率为31.90%,反映公司资本的保全性和增长性较好;总资产增长率为42.43%。

4、企业最新发展动向分析

2016年1月12日,上海金仕达卫宁软件股份有限公司正式把中文名称由“上海金仕达卫宁软件股份有限公司” 变更为“卫宁健康科技集团股份有限公司”、英文名称由“Shanghai Kingstar Winning Software Co., Ltd.“变更为“Winning Health Technology Group Co.,Ltd.”,证券简称由“卫宁软件”变更为“卫宁健康”。

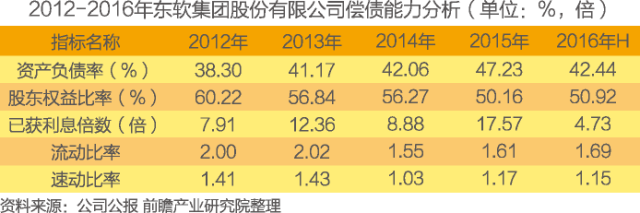

东软集团股份有限公司经营情况分析

1、主要经济指标分析

2015年,公司实现营业收入775169万元,同比下降0.57%;实现净利润(归属于上市公司股东的净利润)38636万元,同比增长51.10%;每股收益0.31元,同比增长50.60%,扣除非经常性损益后的净利润22119万元,同比增长87.32%。

2、企业盈利能力分析

2012-2015年,公司的毛利率均在28%以上,销售利润率均保持在19%以上,反映其产品销售获利空间较大。2015年,公司净资产收益率和总资产报酬率分别为6.72%和3.85%,处于较低水平,反映公司股东投资获利水平和资产的投入产出水平有待提高。整体来看,公司的盈利能力有待提高。

3、企业偿债能力分析

2012-2015年,公司的资产负债率均在50%以下,反映其资本结构比较保守,债权人承担的风险较小,债权人权益保障程度较高;已获利息倍数显示公司利润对利息偿付的保障程度较高;流动比率和速动比率显示公司的短期偿债能力较强。综合来看,公司的偿债能力较强,可适当扩大负债规模以有效利用债务的杠杆效应。

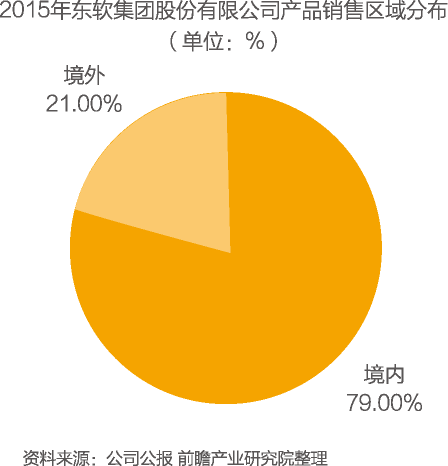

4、企业业务网络分布

目前,东软集团在全国建立了6个软件研发基地、8个区域总部、16个软件开发与技术支持中心,在40多个城市建立营销与服务网络。

从2015年的销售分部来看,目前还主要以国内市场为主,占到79%。

2.中国医疗机构信息化建设个案分析

浙江大学医学院附属第一医院经营情况分析

1、医院经营情况分析

医院拥有2个国家重点学科——内科学(传染病)、外科学(普外);4个浙江省重点学科——内科学、外科学、肿瘤学、口腔临床医学;2个浙江省医学重点学科群;17个浙江省医学重点学科、8个浙江省中医药重点学科、2个浙江大学重点学科。医院已拥有托管、合作协作医院70多家,100余家网络医疗服务成员单位,提供了数千次的远程会诊服务。

2、医院信息化投资情况

医院近年来投入7000余万元资金用于信息化建设的工作,与银江股份有限公司、联众智慧科技股份有限公司和南京海泰医疗信息系统有限公司等分别达成合作协议。

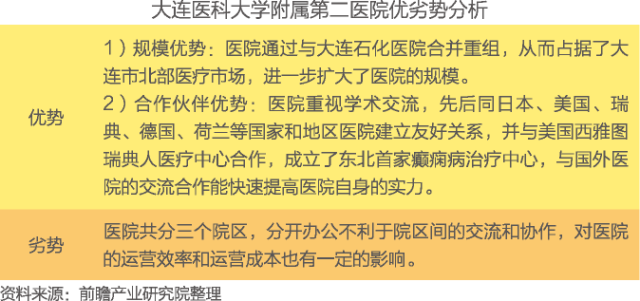

大连医科大学附属第二医院经营情况分析

1、医院信息化建设情况

◆ 第一阶段:以结算为中心

1999年,医院开始进行HIS系统的规划和建设,软件功能涵盖了包括门诊病人挂号、划价、收费、药房管理、住院病人划价、结算和综合查询等基本管理需要。

◆ 第二阶段:以管理为中心

2001年,医院在原有基础上对HIS系统进行了升级改造,不再仅限于实现收费和统计功能,增加了住院医生站、护士站,物资设备管理等,同时实现成本核算。

◆ 第三阶段:以人为本,以医疗安全为核心

2004年,医院以新门诊楼使用为契机再次进行HIS系统升级,新增门诊医生工作站、护士分诊等。

2、医院发展优劣势分析

转载请注明出处:HC3i中国数字医疗网

【责任编辑:shichenlu TEL:(010)68476606】

标签:中国医疗信息化

- 分享到: