2017事关生死,2000亿药品将被挤出医院!

- 2016-11-16 17:26

- 作者:佚名

- 来源:健言

最严厉的门诊禁输液政策来了!

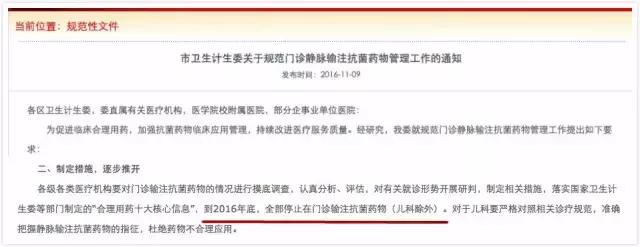

日前,天津市卫生计生委发文,要求在今年年底前,全市各级各类医疗机构全部停止门诊输注抗菌药物(儿科除外)。

此举旨在促进临床合理用药,杜绝抗菌药的滥用。因此,儿科也须对照相关诊疗规范,把握静脉输注抗菌药物指征,杜绝药物不合理应用。

天津之前,安徽、江苏等省已纷纷向省内医疗机构下发“限抗令”或“禁输令”;但此次,天津全面叫停所有医疗机构门诊抗菌药输液的“禁令”,仍足以引发行业“地震”。

北京市鼎臣管理咨询有限公司创始人史立臣对健识君表示,这意味着抗菌药注射剂品种的市场将快速萎缩,口服抗生素的机会来了。

医药营销人士戴俊(化名)坦言,去年以来,医院用药面临越来越多的监管,门诊禁输液,严控药占比,辅助用药的重点监控和限用,临床路径管理加处方核查等等政策交向用力,正在变革医院药品市场,保守估计,未来医院的药品采购量和采购额,将缩水一半以上。

上述人士指出,从各省公布的中标/采购药品名录看,目前,医院采购/使用的药品,有近万个品规。未来,医药分开、药品零加成、医保控费、分级诊疗等医改政策全面落地,医院之间建立合理分工,对于责任是科研、教学、治疗疑难重症的大医院,2000品规足够临床所需。

“医院市场在动荡变革,药企营销必须转型。” 戴俊表示,哪些品种将被“逐”出医院,哪些品种可以保留,市场将重新规划调整。

口服抗生素,10%的市场扩容机会!

去年11月,江苏省卫计委“发难”门诊输液,宣布从2016年6月起,所有二级医院(除儿童医院外)停止抗菌药输液,2016年底二级以上医院停止静脉输液。

此后,门诊输液“禁令”开始全国蔓延,逐渐覆盖黑龙江全省,福建三明市、浙江、北京、四川等地的大部分二、三级医院。

从各地跟进情况来看,门诊用药改革,主要集中在二级以上大医院,分为全面停止门诊输液和专项禁止门诊使用抗菌药输液。

史立臣表示,对受限的大医院来说,医院药房分为门诊和住院药房,门诊输液在医院中所占比例并不高,占比在10%左右,受限品种主要是以抗菌药注射剂、心血管疾病辅助治疗注射剂为主。

由于其他省份取消、限制门诊输液执行时间大多是2016年,受到影响目前并未见到公开信息。2014年安徽推出53种疾病不输液“负面清单”,医院门诊输液率明显下降,基层、县级及以上医疗机构普通大输液金额占比持续下降,今年1~7月分别降为6.9%、1.6%。

史立臣表示,门诊输液受限后,市场将或向口服药或向基层转移,其原因在于基层医疗机构门诊输液不受限。

天津市的政策是各级各类机构都不得输注抗生素,一方面限制了受限药品下沉基层,另一方面,社区卫生服务中心、诊所是门诊输液重要市场,这一市场被禁,影响极大。所以,在天津,口服制剂将会大规模替代注射剂型。考虑到现在京津冀医疗一体化,北京、河北两地或有可能采取此种政策,其对市场影响面将急剧扩大。

2017年药占比降至30%,药企存亡之年

2015年,国务院办公厅发布了《关于城市公立医院综合改革试点的指导意见》,力争到2017年试点城市公立医院药占比(不含中药饮片)总体降到30%左右。

这一政策对医院用药影响极大。海通证券曾经发表的研报表示,2014年国内医院药占比约38%。如果压低至30%,意味着1/4以上的药品将被挤出医院。根据米内网的数据,2015年国内公立医院终端的药品规模为9517亿元,以此计算,从公立医院挤出的处方药规模将接近2000亿。

从具体被挤出的品种分析,史立臣分析认为,30%的目标严格执行的话,一些辅助治疗、适应症比较广、缺乏临床数据支撑、缺乏循证医学证据的药品将会被踢出大医院用药市场。

目前,辅助用药政策执行的目录式管理,进入目录品种的销售就面临困境。一旦药占比政策严格执行,辅助用药会被主动踢出医院处方,或者处方量大大减少。

虽然目前一些医院采取增加检查、提高药事服务等方式,消解药占比的政策影响,但是,长远来看,检查日益受到监管,药事服务提高有限,这部分药品销售会慢慢缩减。戴俊预测,辅助用药市场至少萎缩一半。

康复用药、慢性用药也将被大量挤出。从治疗角度来讲,康复用药和慢性用药,实际上检查的腾挪空间已经很小,尤其是接受过治疗的患者,复诊时不会再接受重复检查,慢性病只是开药,检查增加空间有限,如此,药占比将极高,所以这部分药品市场也将会从大医院挤出。

分级诊疗,慢性病用药市场重新划分

分级诊疗也是国家医改重要政策,其目标同样是2017年底实现大病不出县。围绕这一目标,限制大医院的规模、扶持县、基层医院的种种政策正全力推进。

史立臣认为,以病种为指挥棒下,大医院的诊疗将集中在大病领域,常见病、慢性病会慢慢转向基层医院。据有关报道,常见病在医院用药结构中,大部分医院占比为30%-40%,多的甚至有50%。

由于基层诊疗水平有限,未来可能的局面是治疗在大医院,长期用药在基层,史立臣预测有50%-60%的常见病和例如癌症、心脑血管疾病、风湿类、骨痛类等慢性病药品市场转移到基层。

3亿患者市场转移,机会巨大

药占比、分级诊疗目标都将于2017年完成,2017年由此成为医药市场关键性的一年。

慢性病市场下沉、转移已经是必然,数额巨大的慢性病用药市场到将基层、药店。据统计,中国现有确诊慢性病患者近3亿人,仅糖尿病市场就已经突破了百亿,若整体计算,其市场规模更为巨大。如此大规模市场格局变迁,对企业来说,挑战巨大,机会巨大。

史立臣表示,要抢占这部分市场,首要就是对接资源,做好数据管理,多省市都对慢性病患者有数据登记,他们是长期服药人群,如果通过针对性的病人管理,给患者提供有效服务,包括提供价格合理的药品,将会很好的维系资源。因为这部分市场是长期用药,一旦占有渠道,并提供积极的服务,患者不会轻易更换。

值得关注的是,辉瑞、拜耳、赛诺菲、阿斯利康、默沙东等多家跨国药企纷纷建立了基层事业部,深耕基层,抢占基层市场的市场份额。

史立臣指出,这些外资药企深耕市场时,一个重要的变化是,随着专利药大量过期,外资药已经由多元变为聚焦疾病领域,例如,罗氏聚焦肿瘤,阿斯利康聚焦慢性病。

针对某一疾病,他们形成一个庞大的产品集群,不仅有针对大医院住院部的治疗性产品,还有针对基层的治疗性产品,治疗性产品之外,还有缓解疾病症状的辅助性药品。在向疾病领域聚焦的过程中,做学术推广、针对患者等活动整合资源,先行抢占市场。慢性病市场用药固定,一旦市场抢占完毕,国内药企再进入的难度将会非常大。

转载请注明出处:HC3i中国数字医疗网

【责任编辑:shichenlu TEL:(010)68476606】