- 2016-06-01 09:56

- 作者:佚名

- 来源:移动医疗圈

2015年中国移动医疗健康市场规模已达45.5亿, 2017年预计将达120.8亿。随着移动互联网、云计算、大数据等技术发展,“十三五”规划将“健康中国”上升为国家战略,移动医疗增长态势良好。同时,随着我国经济发展,中产阶级崛起,消费水平提升后更关注健康。老龄化时代以不可逆之势到来,医疗行业在国民经济中的地位日益重要。互联网+时代在各行各业颠覆者姿态出现,重构行业形态,互联网+医疗迅速生根发芽。

国务院发布《全国医疗卫生服务体系规划纲要》,规划提出到2020年中国全科医生数量将是现在的两倍,力争实现每个家庭有家庭医生,每个居民有电子健康档案,充分借助移动互联网技术,推动医疗行业模式变革。互联网时代移动医疗健康管理+保险模式创新,分级诊疗等关键词与医改着力方向一致,符合政策大背景,加大想象空间。

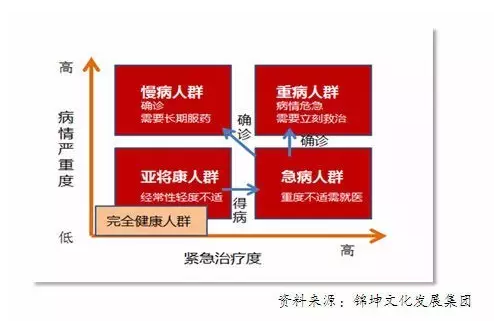

医疗资源稀缺矛盾是我国医疗领域的根本性问题,目前移动医疗多数只在诊前咨询起作用,短期难以改变医疗资源的稀缺性。同时,优质医疗资源分布不均匀,医院资源配置错位,分级诊疗成为改革热点。国内医改进入攻坚阶段,扩展多点执业、处方药网售破冰、医疗机构向社会资本开放、商业健康保险将成为医保生力军。医疗改革的巨大政策红利,移动医疗或将纳入监管体系,吸引更多企业入局。

移动医疗之争,关键在医不在药?

2015年,在线医疗领域成巨头竞相争夺。

阿里巴巴将天猫医药并入阿里健康,整合做大旗下在线医疗资源。

腾讯相继投资丁香园、挂号网。

平安推出平安好医生入局,跑马圈地进入诸侯争霸阶段。

前有腾讯、阿里、百度BAT巨头布局,后有京东、小米伺机而动,还有多家创业公司已闻风进场。

以阿里健康为代表,重资本入场收购中信21世纪54.3%的股份,获取《互联网药品交易服务资格证》。同时依托于支付宝,完成全流程服务:挂号、价差、缴费、取药、查看检查报告等。看起来完美的商业逻辑,强大的背景支撑,却并没有取得亮眼的市场成果。

因为以药切入医药领域的理念,难以直击消费痛点。

后入局者平安好医生,则深谙“得医者得天下”,摒弃阿里的重“药”模式,采取医生为切入口。

市场竞争纷呈,移动医疗先行者春雨医生和后来者平安好医生因其重医模式交出漂亮的答卷,商业估值日益攀升。

后来者平安与春雨商业逻辑整体相似,商业细节设计却又各有千秋。

顶层设计: 春雨创业VS平安布局

春雨医生是移动领域的创业型探路者,背景单纯,颇具草根格调。既无医疗背景、也无资本优势,多是一群热情的创业者,看好市场后怀抱希望坚持前行。对比平安的土豪气质,春雨更多是平民气息,江山是创业者从荆棘中开垦出来的。春雨医生创始人张锐,原是媒体人出生,网易新闻副总编。对于自己一手抚养的春雨医生,张锐真诚说到“移动医疗是一个全新的行业,没有可学习、可抄袭、可模仿的对象。”说这话时他也不曾想到,不久后平安好医生以席卷之势,平地做出了一个和春雨医生相似度极高的产品。

春雨医生以创业者的激情,看到我国医疗市场的巨大调整空间。看病难、看病贵、医疗资源错配。当共享经济横行全球,不谈共享经济不好意思说自己创业的当下,春雨医生初创之时,便有共享经济的思维影子。

互联网时代,颠覆各行各业,难整合的医疗领域,也被颠覆。网上问诊利用起医生闲置时间,大大提高效率,解决用户就医排队的痛点。春雨医生的起点简单明了,而创业之路则是不断的试错,调整产品形态、培养用户消费习惯。

截至2015年底,平安集团总市值在全球上市企业中排名第67位,位列全球上市保险公司第二位。平安集团转型客户服务,其方向是“医食住行玩”。

在2016年平安集团新年贺词中马明哲重申平安集团关注两大产业“大金融”和“大医疗”,平安好医生则是平安集团布局医疗行业的重要棋子。

平安好医生出世便有战略使命:帮助平安健康公司转型,创建新型互联网健康管理整合平台,成为平安切入大健康产业的一个入口。平安好医生则成为了依托平安8000万保险用户,具有资本及用户等强势资源的移动医疗企业。

平安大金融产业以陆金所重资本切入,以土豪之势席卷金融市场,整体估值高达百亿美元。陆金所背靠平安集团吸引大量理财人士关注,以金融交易平台的定位连接平安集团已聚集起的用户,服务用户多样化理财需求。陆金所百亿美元的估值并非依据自身盈利状况,而是整个行业的爆发前景和平台核心地位。

同样,平安的互联网架构搭平台下,好医生则是平安布局的医疗健康领域的陆金所。先天的战略布局优势下,还需依赖优良的商业模式设计。

商业模式:春雨路径VS平安生态

春雨医生和平安好医生的最大特点是即时在线问诊,即空中医院的概念。主要是健康咨询和预诊,相对好大夫在线、易诊等依靠信息沉淀的健康问答平台,实时问诊在用户体验上有进一步提升。春雨是典型的轻资产模式,面向患者搭建问诊平台,医生在线为病人提供问诊服务。春雨平台医生利用碎片时间问诊释放闲置资源,不可控性大,春雨需要不断扩大医生的数量,以确保平台内服务可用性。

春雨用普通用户的视角,在用户就医链条中找需求。依据用户就医流程,率先切入移动问诊,让医患建立起点对点、长期持续的、稳定的信任关系。春雨最早的概念是轻问诊、空中诊所,接入病历管理转为长期服务的私人医生,即是春雨在线问诊的1.0,2.0和3.0版本,递进模式通过更多数据化和模式化提高平台资源利用率。

在探索模式过程中,基于用户需求以及费用控制两大出发点。春雨医生经历QA、私人医生、线下门诊,进行盈利探索。在春雨依靠保险、线下诊所联营等其他盈利模式获得重大成果前,与优质医生的诊疗费分成应该还是其主要的收入来源。

2015年春雨医生实际收入1.3亿,广受瞩目的医生通过有偿问答及私人医生服务获得高回报,但为维持医生的活跃度,春雨不愿采取与医生分成模式。目前春雨已经接入中英人寿,仍只能在保险上产生价值。

相比于春雨医生的轻资产起步,平安好医生最大特点是自营。建立了国内规模最大的全职网络医生团队,入局时直接从三甲医院挖了300个副主任和主治医生,免费为用户提供问诊,走重资产模式。春雨与平安好医模式很像淘宝与京东,春雨轻资产起量再逐步优化,平安好医生重资产切入用服务制胜。从满足需求角度,春雨依赖其庞大的医生规模,响应速度更快,医生参与成本低,满足用户不同层面需求。从用户体验角度,平安的基础服务更好,医生质量更高。但存在自建团队服务量不够,难以承接用户增长。从模式上看,双方各有所长。

相较于春雨步步探索,在细分行业内寻找商机,利用用户思维死磕。平安更具商业思维,市场培育较为成熟后花重金切入。平安好医生借势而为省去摸索环节,通过保险集团天然优势,直接切入布局清晰。平安套用春雨的模式问诊模式,自建队伍挖角三家医院医生强势入局,QA进行笼络用户人群,同时快速转换角色,推出家庭医生。

相较于春雨医生苦苦摸索保险业务,平安好医生出生便是平安集团健康险的重要布局。平安好医生作为平安集团大健康产业入口,提供网上健康咨询服务,后台提供一站式、全流程、O2O服务的健康管理平台。通过平安好医生进行预诊,后续导诊、就诊、随诊服务到平安定点医院诊所,再回到线上平台进行随访。就医购药费用统一由平安健康险支付外,全流程由平安健康险提供控费监测,实现医疗费控。

锦坤文化发展集团创始人石章强看来,平安设计的完整生态闭环,一开始就有基于自身资源和基因,紧抓行业机遇,有着相对清晰的品牌顶层设计,高举高打,步步为营,点线面体循序渐进,逐步形成完整的产业链生态。

运营未来:春雨变现VS平安畅想

先行者春雨医生创立于2011年7月,历时近5年,春雨医生注册用户数为9200万,公立二甲医院以上专业医生41万,目前是世界最大的移动医患交流平台。春雨诊所2015年已经建成300多家,16年计划建设上千家诊所。春雨诊所的开设,帮助春雨医生上的用户在拥有私人医生线上提供咨询之外,还能走到线下去完成拿药、做检查等流程,完善了用户从看病到治病的体验。但目前签约多为莆田系医院及社区诊所,如何建立用户线下就医习惯,资源盘活聚合,仍待市场检验。

锦坤创始人石章强认为,春雨继续探索后端,谋划将采集数据进行处理,提供给药厂、药店、医院等实现商业变现。但是数据样本量及精确性有待考量,未来如何实现变现仍受阻碍。春雨拿投资后开始全国扩展,盈利模式一直不清晰,加速消耗投资,只能讲更大的故事吸引新的投资。春雨逐步开启与可穿戴设备厂商、保险公司、基因检测类公司的的合作,不断推出新概念。下一轮融资能否成功,将成攸关生死的问题。

后来者平安好医生2015年4月正式上线,到2015年6月末,注册用户为750万,日咨询量峰值突破5万;截至2015年12月,注册用户超过3000万,平安好医生运营数据靓丽。平安好医生上线,通过聘用几百名全职医生做问诊的方法巧妙又快速突破了好大夫、春雨医生长期经营的防线,这种代价高昂的钱多人傻速度快的野蛮打法,也只能是平安等少数实力派可以玩。

平安健康想要的不仅仅是圈住医疗市场,侧重点在于用户迁移。患病人群、亚健康人群、健康人群都是平安健康的服务对象。美国联合健康集团壮大的背后,其实有三个核心关键点:协同性、信息化以及控费闭环。与联合健康集团的思路相似,“平安好医生”的服务很大部分也需要依托平安集团8000万的用户,与保险的销售团队来进行联合联动推广。

平安集团也从药品供应源头上提前布局。早在2014年6月,收购医药电子商务平台(B2B)合肥快易捷药品交易网,申请B2C牌照。平安最终想打造医疗生态,平安好医生、医生版、专业版和企业版,通过拓展企业用户探索新盈利模式,对B端用户打包服务效果值得期待。平安好医生有自聘全职医生团队,由平安保险承保医生资质及线上服务,为用户提供医疗纠纷保障。平安签约专家入驻“名医馆”,相继开放诊室,提供线下门诊、手术治疗的优先预约权。发力探索线下诊所,并公开提出准备以10年时间来培育诊所。

锦坤专家团队认为,平安进入也预示着轻问诊业务领域的机会窗口开始收窄,平安好医生能否在当下互联网+医疗群雄逐鹿下独领风骚,还需环境配合。战略清晰,布局高明,更需每一步的战术制定与执行。一手好牌,能否打得和漂亮,还需时间检验。

移动医疗市场如火如荼,2016年将上演更加激烈的市场卡位战。

春雨的先行优势有限,能否成功融资成为生死攸关破局的第一步。

平安的生态布局,能否在未来市场中制定阶段策略,执行落实到位将影响其能否领跑市场。

平安与春雨之争,是移动医疗市场的竞争缩影。强者傲视群雄,格局或将显现。