- 2015-12-01 09:23

- 作者:张敏

- 来源:健康点

这两天,在两个国内体检行业第一梯队公司——美年大健康和爱康国宾之间,正在上演一出“落花有意流水无情”的收购与反收购大戏。

美年要约收购爱康

事情起因于11月29日,美年大健康的母公司江苏三友公布了《关于 拟参与向 iKang Healthcare Group, Inc.(爱康健康医疗集团股份有限公司) 提交无约束力的私有化交易要约的提示性公告》。几个小时后,大家就在朋友圈里看到了爱康集团董事长张黎刚颇为悲壮的公开信:“该财团明知该收购得不到我本人以及爱康管理团队的支持,却准备在爱康私有化进程的关键时刻发出竞争要约,我相信这无疑是敌意的,也是恶意的”,“爱康欢迎竞争,但反对任何恶意的竞争,反对一切试图影响爱康发展、扰乱市场秩序的不正当竞争。”

第二天,也就是11月30日,这场并购大戏有了续集。美年大健康董事长俞熔在美年大健康官方微信上发表公开信回应了张黎刚。俞熔称,早在爱康国宾的私有化决定提出之前,就主动和爱康的管理层沟通,但“不断的诚意沟通一直得不到回应,甚至受到了个人的情绪化抵制”,“之所以作出要约的决定,是为了保有并创造一个健康产业伟大整合的机会(也是市场上绝大多数机构、客户、合作伙伴以及我们双方股东和投资者的期待),希望中国的健康体检产业不要因自相损耗和个人好恶而耽误了整体飞跃的进程。”

那么,我们再来看看江苏三友公告的内容和给出的收购条件:江苏三友集团股份有限公司拟参与由深圳市平安德成投资有限公司、太平国发(苏州)资本管理有限公司、华泰瑞联基金管理有限公司、北京红杉坤德投资管理中心(有限合伙)和凯辉私募股权投资基金等公司组建买方团,由买方团向爱康国宾董事会及其特别委员会提交无约束力的私有化交易初步要约(以下简称“初步要约”)。买方团拟提交的初步要约私有化交易价格为每份美国存托股份22美元或每股普通股44美元。该购买价格相较于张黎刚及相关私募股权基金提交的无约束力的私有化初步要约所提议的每份美国存托股份17.80美元的报价溢价约23.6%。

收购还是搅局

在讨论这场要约收购之前,我们先学习一个法律专业名词——无约束力的私有化交易初步要约。

记者为此请教了一位从事医疗健康产业的国际并购律师。结合这个案例,该律师的解答就是江苏三友组成的买方团对爱康国宾发出的要约没有法律约束力,那什么时候有约束力呢?当爱康国宾董事会及其特别委员会觉得买方团提出的价OK,建议股东接受价格,股东同意后,签一个合并协议,这个要约才具有约束力。所以,买方团发出的这个初步要约只是美国并购案刚开始的一个程序而已,没有实际的法律效力。

公告中还提到一个好像特别厉害的组织——特别委员会,上述律师表示,这个特别委员会相当于香港的独立董事委员会。特别委员会通常由非执行董事或独立董事组成,主要保护小股东的利益。要约是收购小股东的股权,需要有专业的机构来代表小股东并就要约的价格是否合适来建议小股东要不要接受这个要约。

说到这儿,估计大家都明白了目前只是上演了这场并购的片头曲,那么,接下来双方要达到自己的目标,可能会采取什么措施呢?上述不具名律师认为,“要达到目标,买方团其实没有太大的选择,主要是拼价格,希望能够用双方都能接受的价格打动有义务保证小股东在交易中利益最大化的特别委员会,以说服小股东这个交易是拿到的最好offer。当然,爱康国宾要反收购,也要在原来私有化要约的基础上提高自己的价格。”不过,双方提高价格,都要付出很大的经济成本。

不过,对买方团来说,主要的问题是现有大股东不愿意抛售股份。就像张黎刚所说,“我想向大家明确的是,我和方源资本完成私有化的决心不会有任何变化,我不会将我拥有或控制的股票出售给任何第三方。”那么最后,买方团就是把小股东手中的股权全拿到,如果其拥有的股权不超过51%,也没办法拿到绝对的控股权。

而在爱康国宾今年8月份的私有化公告中曾指出,张黎刚目前掌握12.6%的股权。另外,高盛持有10.5%的股份,中国主权基金中国投资有限责任公司购买了爱康国宾4.6%的股份。

上述律师也推测了此要约收购事件的另外一种可能,即最后双方可能达成妥协,联合起来协议收购,彼此都可分一杯羹。

三足鼎立转向两巨头竞争

2014年12月之前,中国民营体检的三家龙头企业呈三足鼎立之势。美年大健康和慈铭体检主要是做中低端市场,爱康国宾主要是高端市场。这个三角平衡在2014年12月11日被打破,美年大健康与慈铭体检签订股份转让协议,拟分期收购慈铭体检100%股份,作价36亿元。其中,第一次收购股份占慈铭体检总股本的27.78%,该部分股份收购已完成;第二次收购剩余的72.22%股权。

2015年3月25日,服装加工制造商江苏三友发布重组预案,与美年大健康产业(集团)股份有限公司通过资产置换、发行股份收购资产及募集配套资金的一系列交易,转变为健康体检服务企业。与其说这是服装加工企业的华丽转型倒不如说是实现美年大健康借壳上市。

而关于慈铭体检剩下的72.22%的股权,江苏三友在公布要约收购爱康国宾的同时,也发了另外一份公告,称公司全资子公司美年大健康与慈铭体检、鹰潭健之康业等慈铭体检的16 名股东以及江苏三友股东上海天亿资产管理有限公司签署了《〈关于慈铭健康体检管理集团股份有限公司之股份转让协议〉的补充协议》,约定慈铭体检 14 名股东向天亿资管转让其合计持有的慈铭体检 68.40%的股份。天亿资管承诺在受让慈铭体检68.40%股份的交割之日起三年内,将其所持有的慈铭体检 68.40%股份注入江苏三友。

这也就是说,截至目前江苏三友已经直接或间接掌握了慈铭96.18%的股份,我国健康体检行业在专业体检机构领域的三足鼎立格局已完全转向两巨头竞争的局面。

上述律师认为,美年大健康收购爱康国宾的目的“一方面希望收购成功强强联合,拿下主要竞争对手,对扩大市场份额提高地位有好处;另一方面,即便收购不成功,搅一搅局也能迫使让爱康国宾和其达成某种合作,也有可能是一种策略。”

垄断之说是否成立?

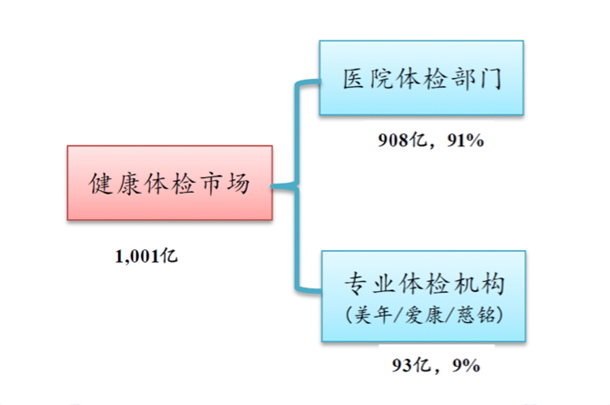

值得指出的是,根据国金证券2015年5月公布的体检行业研报,在中国目前整个健康体检市场中,专业体检机构的市场份额只占9%,九成市场仍然被医院体检部门牢牢掌握着。

来源:国金证券研究所研报《健康体检行业,孕育千亿机会》

爱康国宾、美年大健康、慈铭体检因长期引领中国民营体检行业,成为公认的中国民营体检行业第一梯队。虽然以他们为首的专业体检机构目前的市场份额还不大,但是根据国金证券研报分析,未来中国专业体检机构的市场规模可高达1960亿元,未来五年的行业复合增长率将保持28%,预计到2020年市场将从目前的93亿元增长到520亿元的收入规模。从这一点来说,民营健康体检市场增长的空间还很大,行业龙头老大的激烈竞争也由此不可避免。

目前,体检行业还不像美团和大众点评这样的O2O平台已经厮杀到肉搏状态,离最后见分晓的局面尚远,各方诸侯怎会就此妥协?这或许也是张黎刚极力反对爱康国宾被收购的原因之一吧。