- 2015-10-27 14:27

- 作者:东夷

- 来源:医谷

互联网医疗商业模式核心价值在于医保控费,其长期稳定发展有赖于强有力的支付方。中国医疗生态环境中,药品电商和商业健康险是两大最具潜力的支付方,构成了中国“互联网+医疗”支付方的一体两翼。

2014年5月,《互联网食品药品经营监督管理办法》(征求意见稿)激起了业界对药品电商的多重想象,但延宕一年半未果。2015年9月,在挂号网以“ACO(AccountableCareOrganization,责任医疗组织)健康保险体系”概念赢得创投创纪录的3.94亿美元融资后,一时热点转向商业健康险。趣医网董事长李志近日也表示,“虽然医药电商和医疗保险都将是趣医网主要的收入来源,但从未来的趋势来看,医疗保险将具有更大的发展潜力”。

药品电商政策延宕凸显互联网医疗发展的复杂性

经历了2014年令人焦急的政策等待,2015年药品电商领域出现了三件影响行业发展的融资项目。一是O2O快速送药平台兴起,初期连接药店和用户,当前已向自建药品仓库等多模式快速演进;二是阿里健康整合天猫医药馆,进一步整合内部资源,并推出“未来药店”合作计划;三是京东巨资投入“上药云健康”,目标直指处方药网售。京东商城上药云健康旗舰店于10月上线,曾列出众多的国外专利药和原研药,主要是医保之外的抗癌类自费药,最高单药达十几万元。但10月下旬,所有药品下线,仅保留一款阿斯利康的抗癌药物易瑞沙作测试。

这次小风波,反映出药品电商冲破政策的迫切心情,政策监管者的谨慎小心。

2014年数据,中国药品零售市场大约一万亿元,80%在医院售出,两千亿院外零售。而医院外通过电商领域零售的药物约100亿元,占整个药品零售市场不到1%,而美国同期药品电商销售额占药品零售额的30%。因此,中国药品电商市场潜力巨大。但巨大市场前景存在着几个政策堤坝,网上限售处方药、医药不分开处方难外流、医保不能线上支付、医保统筹账不能用于零售终端支付。药品电商发展遇阻,使互联网医疗短期内缺乏强有力的支付方,发展商业健康险受到青睐。

政府基本医疗保险兜底全民健康

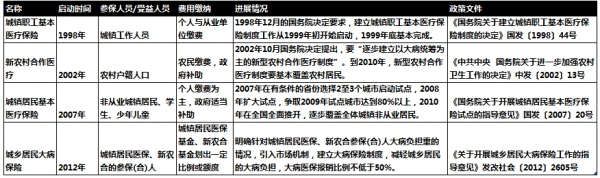

医疗服务属于公共品,是任何国家政府都需要提供的基本服务,但各国模式不同。医疗服务市场犹如住房市场,总有一部分人缺乏基本支付能力,需要政府通过廉租房等制度设计解决。同样,医疗服务市场中,有一部分缺乏支付能力的人员需要政府来兜底。中国执政党性质要求中国提供高覆盖、较高标准的医疗公共服务。1998年前,中国医疗保险模式与美国类似,尤其是城镇就业职工,单位承担员工的医疗保险,配备基层的医疗机构和人员,并负担员工就医费用。1998年后,中国利用十几年迅速建立起覆盖所有人群的基本医疗保险(见下图表)。由此而来, 中国各级医保基金因为历史欠账、管理机构及机制不健全、迅速扩大覆盖面等因素,使医保资金面临亏空。

政府四大医保已实现了所有人群的全覆盖。政府鼓励发展商业健康险,将其视为基本医疗保险的重要补充。2014年11月,《国务院办公厅关于加快发展商业健康保险的若干意见》(国办发〔2014〕50号)提出,“大力发展与基本医疗保险有机衔接的商业健康保险”,并提出商业保险机构承办“城乡居民大病保险”,经办各类基本医疗保险。上述国务院专题文件,为商业健康险发展奠定了政策突破口。目前,安徽省已试点由商业保险机构承办“城乡大病医保”和城乡基本医疗保险(城镇居民医保和新农合),试点成熟后,未来还可能承办城镇职工基本医保。

“互联网医疗+保险”的玩家和玩法

“互联网医疗+保险”有狭义和广义之分,狭义上特指商业健康险,对受益人因疾病而产生的费用进行赔付,主要涵盖基本医保之外的病种和费用;广义上,保险公司与互联网医疗企业的创新险种也包含在内,如泰康保险与咕咚达成合作推出的互动式保险服务--“活力计划”;泰康保险与挂号网合作推出的“医者无忧”保险等。

“互联网医疗+医疗”的参与主体,既包含传统的寿险企业,也包括互联网医疗(挂号网ACO健康保险体系)和互联网金融公司(众安在线保险等)。根据其业务模式可以分为三类(见下图示):

第一类是重资产模式,投资入股或新建医院、诊所以及健康中心等硬件设施,切入到医疗及养老领域,一方面为保险沉淀资金寻找到保值增值的良好方式,另一方面有利于商业健康险探索。中国人寿提出大健康基金计划,投资500亿元,打造“百家医院、万家诊所”;阳光保险,在山东潍坊新设大型综合医院--阳光融和医院;新华保险在全国各地广设健康管理中心,并设门诊部。

第二类是轻重资产结合模式,以打造完整互联网医疗生态链为出发点,一方面搭建线上流量入口,另一方面构建线下诊所等资源。平安保险建立“平安好医生”App,通过专职医生进行在线问诊,出售健康管理计划等方式,迅速搭建出线上流量入口。线下拟打造一万家独资线下诊所。目前,线上部分进展顺利,线下诊所已由独资建设,转为自建、加盟、收购等多路推进。

第三类是轻资产模式,建立线上多边平台模式,构建综合性信息平台,提供线上线下一体化的医保控费解决方案。挂号网提出“ACO健康保险体系”就是此种模式的代表,打通医疗服务机构之间的壁垒、提供全国性医疗服务撮合交易平台。

除传统保险企业外,互联网金融企业加速进军寿险及医疗健康险,以其强大的线上入口优势进行导流,主要是JAT,即京东、阿里巴巴和腾讯。腾讯、阿里、平安成立众安在线保险,经营线上保险业务。支付宝钱包“扶老人险”引起的轰动效应,可见互联网金融企业的强大入口及营销势力。2015年10月,京东在四川省成立财产保险公司,未来还将进入寿险市场。腾讯联手中信集团子公司中信国安,在山东发起成立一家互联网保险公司。蚂蚁金服向保监会申请新设一家寿险公司。以JAT为首的互联网金融企业,发挥其生态链优势,将成为商业健康险领域的有力玩家,并会不断推出创新玩法。

中国走不通美式医疗健康险之路

近年来,中国互联网医疗界极度推崇凯撒医疗的HMO(Health Maintenance Organization,健康维护组织)模式,打造一体式的医疗保险、医疗服务机构的结合体。近年来,作为对HMO模式的修正,美国又推出了ACO(责任医疗组织)。该模式以医保控费,风险分担,节省收益共享的方式,借助各种信息化系统,对患者信息进行内部共享及协同治疗。ACO模式下,医疗保险不能够限制患者挑选医生,部分缓解了投保人对原有HMO模式的反感态度,即过度控制患者选择就诊机构及就诊医生,投保人毫无选择权。美国HMO以及ACO模式,基本属于“廉价医疗”模式。其已在美国政府鼓励下推行一百年,目前也只是众多医疗保险模式之一。美国医疗保险商业模式是对美国医疗保险的困局的反应。

中国医保困局需要中国式的药方。中国经济尚不发达,民众收入和保险意识提高需要一个渐进过程。由于中国政府强制缴纳的医疗保险为民众提供了基本医保保障。目前,购买寿险、健康险等保险的用户,大多倾向于储蓄式保险。目前,商业健康险购买方主要有两类,一类是富有人群,不满意基本医保的低保障水平,主要是外资人士、中产阶级等;另一类是高效益公司作为一种福利和激励措施,为员工购买健康险。

美国的商业健康险模式在中国不可复制。美国法定雇主购买员工的医疗保险,政府为65以上老年人及无业等弱势群体兜底。而中国采取全面医保制度,只不过保障水平相对有限,但目前正通过“城乡大病医保”等新制度,提高保障水平。美国HMO、ACO等医疗保险商业模式主要是针对低收入人群,属于廉价医疗。而中国商业健康险面向的群体恰恰相反,是在基本医疗基础上,提高自我提高保障水平的人群,不是解决保险有无问题,而是提升保障和服务水平问题。

小结

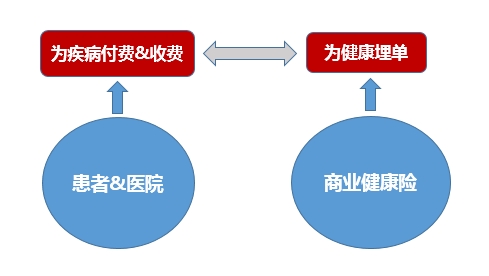

创新大师克里斯坦森在《创新者的处方》一书中指出,长期以来,人们的观念和医疗制度设计,都是为疾病、治病付费或收费。创新的医疗体制应该是设计和鼓励人们为健康埋单,多渠道预防疾病,并多方分享收益。商业健康会险是促进这一进程的最好主体。