- 2015-06-29 10:17

- 作者:王日飞

- 来源:新康界

美国成立最早、同时也是规模最大的在线问诊公司Teladoc将于7月1日在纽交所IPO,计划融资1.37亿美元。其主打企业市场的商业模式,看似对国内同行毫无借鉴价值。不过,春雨创始人张锐近期宣布的模式大变革,竟然与其有诸多“雷同”之处。

Teladoc是家哪样的公司

2002年,Teladoc创办于德克萨斯州,系美国第一家、也是目前规模最大的远程医疗(在线问诊)平台,截至3月31日,共有259名全职员工。公司定位企业市场,现有4000多家企业及健康保险计划客户,会员(即企业雇员)约1100万。

其业务流程,是会员先通过移动设备、视频或电话提出问诊申请,然后再由系统指派(对,并非客户自己选)医生进行问诊,平均响应时间为10分钟左右,而且是一年365天、一周7天、一天24小时全天候服务。

图1 Teladoc视频问诊界面

其问诊咨询的范围主要包括以下几块:

非紧急疾病诊断:流感、呼吸道感染、支气管炎、红眼病、鼻炎、耳部感染、皮肤病、焦虑和戒烟等,其CEO Jason Gorevic称2015年还拓展精神疾病的远程问诊;

开处方:在必要的情况下,可为问诊者开短期处方,并传到患者指定的药店;

转诊建议:对是否需要进一步看专科医生以及哪类专科医生给出建议;

儿科:自称是唯一一家拥有美国医学会认证医生组成的全国性网络的远程医疗公司,能够治疗0-17岁年龄段的患者。

电子病历共享:可免费提供电子病历,并可与其他健康服务商共享。

目前拥有1100多名美国医学委员会认证医生,这个数字还不及国内大型在线问诊平台医生数的零头(也许连正找A轮融资的创业项目,都羞于报出这个数)。公司还会每三年对平台医生认证一次,认证标准由美国医疗保健行业非盈利性组织NCQA 提供。

财务表现如何?

国内的同行,大多还在为盈利模式不清晰而纠结,对于即将上市的国外同行可能很感兴趣。先看盈利情况,这个可能令咱悲喜交加:悲的是它连年亏损,稻草没找到;喜啥呢——国外先驱都这样,投资人你看着办吧……

表 Teladoc近两年财务表现(千美元)

从上表可以看出,公司营收正在快速增长,但同时,亏损也以更快速度在扩大,特别是今年前三月。此外,该公司的市场推广费用增速很快。

怎么收钱: B2B2C模式

Teladoc管理层坚定认为B2B2C的模式更利于会员推广,基本主打企业和健康保险计划客户,有4000家的企业客户以及大型保险计划,160家客户位列财富1000强,如埃森哲、美国银行、百事和壳牌等。在此前两年,客户数和会员数实现了翻倍增长。

图2 Teladoc会员、问诊数及营收增长

图3 Teladoc部分关键运营数据

收费由两部分组成:

一是由雇主按员工人数每月交一笔费用(基础订阅会费),基于合同时限的原因,这部分收入相对稳定和可预见。

二是每次问诊,会额外向雇主或会员收取40美元。

其中,由雇主每月代付的订阅费贡献了八成以上的收入。订阅费与每次问诊收费在总营收中的占比,2014年分别为85%和15%;2015年1-3月,二者的占比分别为80%和20%。

Teladoc为什么能活下来?

从创办的2002年算起,Teladoc已经历了13年长跑,可至今仍处在亏损中(不知国内同行作何感想……)。

招股书称2013、2014年两年的客户和会员均翻倍,也就是说,在2012年只有1000家企业客户、200万会员——这就是前面10年的成绩,仅及此后三年业绩的三分之一。

从客户数的增长轨迹来看,Teladoc早期撑得相当不容易。不过,近两年的增长,又在很大程度上可能得益于并购交易。

2013年8月,1660万美金现金收购Consult A Doctor;2014年5月,1720万美金现金收购AmeriDoc;这两企业主要面向中小企业客户。

2015年1月,300万美金现金和100万美元本票收购BetterHelp,并在未来三年每年支付BetterHelp净收入的15%。该公司业务直接面向个人消费者,公司称也计划拓展2C业务。

一方面是净亏损,一方面还在积极收购,在此背后,是Teladoc较强的融资能力:据动脉网的报道,2009年以来Teladoc已完成4轮融资,总共约计7430万美元,其中2014年9月就融资5000万美元。

企业、医生为何买账?

由于当地医生不足,6200万美国人享受不到或缺乏基础医疗保健服务。医生的超负荷工作,并不是中国特色,美国的医生同样存在这种问题。梅里特?霍金斯2014年的一项研究显示,预约等候时间平均长达19天(Teladoc十分钟响应)。

另据CDC(The Centers for Disease Control andPrevention)数据显示,全美每年有12.5亿人/次门诊(包括初级保健室、医院急诊、诊所等),但Teladoc表示三分之一(4170万/人次)的门诊远程医疗可以替代。

更为关键的事,一项近期发布在《美国医学会杂志》的研究显示,由于非必要医疗服务、快速膨胀的价格等因素,2011年美医疗健康支出中有7340亿美元被浪费了。这些钱,相当一部分是由雇主承担了。

医疗负担加重,健康计划和雇主的可选服务提供商却仍然缺乏。出路在哪里——远程医疗。

Teladoc的核心价值定位,就是剥离部分不需要花大价钱去急诊室、门诊的轻度问诊业务:方便用户,为雇主省钱,帮医生多赚钱(这在国内看来是不可能任务)。

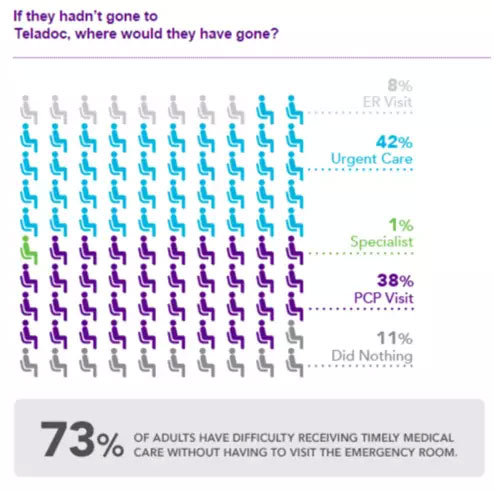

图4 Teladoc昂贵的替代选择

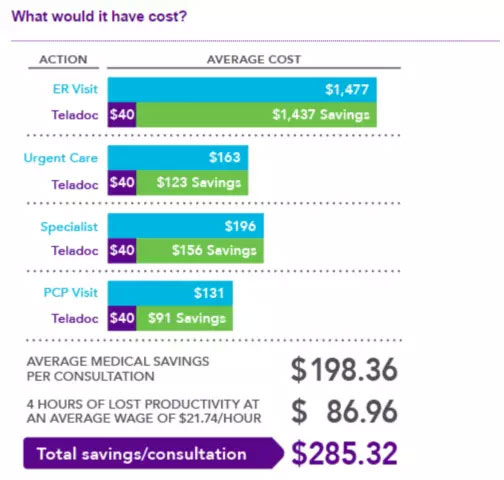

图5 Teladoc如何帮客户省钱

其2014年研究数据显示,雇主在Teladoc每投入一美元,能产生9美元的回报(或者说节省9美元支出)。招股中还引用数据称,到2017年,71%的雇员超过1000人的企业均希望购买远程医疗服务。

医生能从Teladoc平台获得每小时150美金的收入,这比一般医生99美元的时薪高出50%(Becker'sHealthcare Report,2013)。一年大概能获得10万美元的收入。

而且,医生可更充分的利用时间,特别是工作之外的时间,Teladoc平台接近一半的问诊咨询发生在正常工作时间以外。此外,Teladoc也减轻了医生的管理负担,每月两次的电子结账,没有纸质索赔表单或文件,没有办公室管理事务,令医生更专注诊治业务。

最大风险——不可预期的监管政策

Teladoc在招股书中提到了各州的行业监管和法律,对公司业务及新商业模式的可持续性有着关键影响。

2015年5月初,德州医学委员会推出一则规定,医生不得通过远程医疗对病人进行问诊——除非此前和该病人已经有过面对面的亲自接触。这对于20%的营收来自德州的Teladoc来说,无疑是巨大的经营风险。

不过,这回FDA站在了Teladoc这一边。据5月29日的消息,FDA阻止德克萨斯医学委员会的上述规则,使得Teladoc可以继续在德克萨斯为数百万会员继续提供远程医疗服务。

对国内同行有何参考价值?

远程医疗、移动医疗所面临监管的不确定性,对于全球初创企业来说都是关键性的风险因子。Teladoc暂时躲过一劫;而在国内,4月卫计委表示禁止网上医疗诊断 ,不过各大在线问诊平台、App们根本就避谈“问诊”,纷纷表示只是开展“在线咨询”。

从商业模式上来讲,Teladoc可供借鉴的地方并不多。一个点是由平台分配医生,应该对提升医患匹配效率有一定帮助:Teladoc以1100名医师,服务1100万会员。

至于Teladoc主打企业客户的市场定位、收费模式,初看起来,对国内同行完全没有任何借鉴价值,国内职工医保由国家强制社保服务一统天下,商业健康险等支付方缺位(健康险在我国保险总保费中占比仅为8%),除了高富帅公司的体检福利等边缘需求外,只有看天(政策)吃饭了。

特别是医生回报方面,中美两国更加简直没法比。Teladoc能令医生收入比平均水平提升50%,国内问诊平台能给医生提供怎么样的一个收入水平?

春雨医生创始人张锐透露:春雨平台每天80000个问题,只有2000单的用户付费。问题是:4块钱(即使有可能开一堆无用也无害的药回来)可以去三甲医院当面问医生,有多少愿意在春雨医生付费?

不过,值得一提的是,此前宣称“自己已经找到了移动医疗最好的商业模式”张锐,也推出了会员制的私人医生服务(一年3000元),并将大开数百家线下诊所,同样是2B销售,一个月就卖了2000多万元,据称只卖了四、五家企业。只是,如此雷同的套路,不知道是否有偷师Teladoc,还有恰巧英雄所见略同?

张锐还表示“医疗是一个低频行为”, Teladoc的数据也清晰地验证了这一观点:2014年末有810万会员,但当年只有29.9万/人次的问诊,问诊率约为3.69%(若以年度平均会员715万计,问诊率将提升至4.1%)。

此外,张锐也表示“我要卖终端健康险”。而Teladoc目前的收费模式已经有一定的保险涵义。数据显示,Teladoc平均每次问诊时长22分钟,一个医生一小时最多也就问诊三次,Teladoc可收取120美元(40美元*3),但要向医生支付150美元,也就是说,Teladoc要额外补贴医生至少30美元/小时,补贴的钱何来——雇主每月代付的会费,这基本上类似于我们的社保交费模式了。

最后,要说可能最适合借鉴的一点,恐怕是做好打持久战的准备。Teladoc从创办到上市,头顶美国成立最早、规模最大等美名和风投力捧,熬了13年……终于IPO。不过,张锐表示春雨最迟2017年上市,距其2011创办之时,只有7年。