- 2015-06-15 15:26

- 作者:佚名

- 来源:中国数字医疗网

医疗电子产业发展白皮书(2015 版)

一、全球医疗电子产业发展状况

(一)产业规模

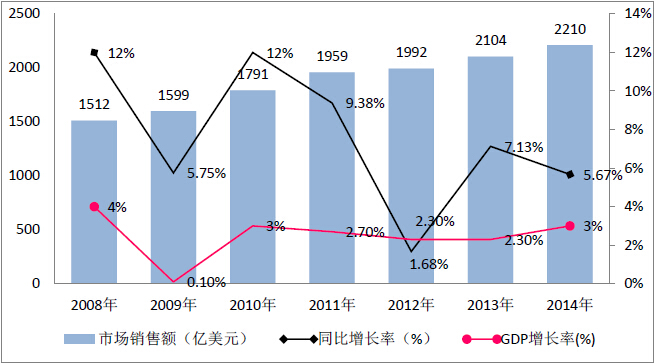

全球医疗电子市场在移动医疗、智慧医疗、远程医疗等医疗新模式的带动下,正处于稳步增长阶段。2014 年市场销售额约2255 亿美元,同比增长5.67%。其中,移动医疗发展最为迅猛,市场规模达45亿美元,同比增长约50%。

表1 全球医疗电子市场销售额

图1 全球医疗电子市场销售额及增长率

(二)区域分布

全球医疗电子市场主要集中在美国、欧洲、日本和中国。而产品生产主要集中在美国、欧洲和日本。2014 年,美欧日约占全球医疗电子产值的85%。

1.美国:头号医疗电子强国,发展困境与机遇并存

美国医疗电子行业拥有强大的研发实力,植入式医疗设备、大型成像诊断设备、远程诊断设备和手术机器人等医疗电子设备的技术水平世界领先。美国是全球最大的医疗电子市场,目前全球40%以上的医疗电子设备都产自美国,美国本地医疗电子消费占据全球的一半。同时,美国在智慧医疗、移动医疗、远程医疗等医疗模式创新发展方面也走在世界最前列。

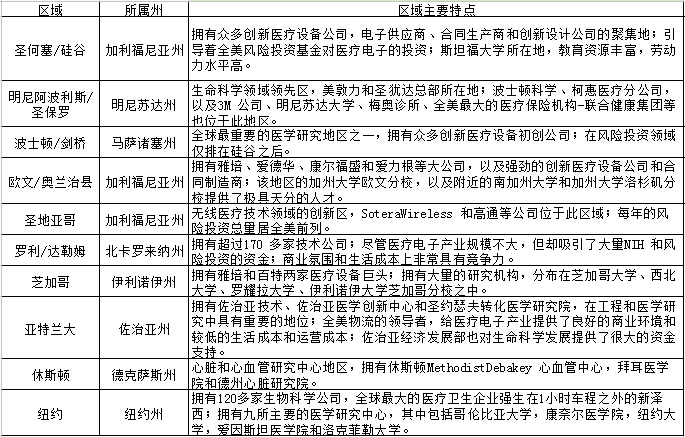

美国加利福尼亚州、明尼苏达州和马萨诸塞州以医疗电子产业著称。其中,明尼苏达州的支柱产业就是医疗电子,并拥有数以千计的医疗电子企业和众多国际巨头总部。

表2 美国医疗电子产业聚集区

2014 年,美国医疗电子行业深陷发展困境之中。原因一是一些欧洲国家采取财政紧缩措施,减少医疗费用支出和医疗电子设备进口,财政紧缩措施使得美国企业对欧洲市场出口大幅下滑;二是来自我国等亚洲医疗电子设备生产国的竞争压力不断增加;三是美国政府2013年实施的医疗电子产品“专利特许权特别税”政策给产业发展带来巨大后续影响。2014 年,这一新法律政策使美国医疗电子行业投资流失达超过10 亿美元。

不过,医疗电子产业在推动美国经济发展中仍然起着至关重要的作用。2014 年,美国医疗电子市场销售额达1146 亿美元,增长6.3%,虽然低于前几年8%-10%的年均增速,但仍高于2.3%的GDP 增速,为美国创造超过2 万个就业机会,并产生超过54 亿美元的贸易顺差。同时,移动医疗、智慧医疗、远程医疗等医疗模式呈现爆发态势,美国移动医疗、智慧医疗市场约占据全球市场份额的80%,对医疗电子产业发展起到极大的带动和促进作用。

2.欧洲:市场发展前景广阔,产业进出口数额庞大

2014 年德国、法国、英国、意大利、西班牙等西欧11 国医疗电子设备市场销售额约为422 亿美元,同比增长6.5%。由于老龄化社会、大批计划外移民涌入和医疗设备更新的需要,市场需求仍将继续保持增长。

德国是欧洲最大医疗设备生产国和出口国,德国拥有全球仅次于美国的医疗电子产业规模,2014 年总产值约203.5 亿美元。德国约有170 多家医疗电子设备生产商,其中绝大部分为中小规模公司。德国公司生产的医疗设备中大约有2/3 用于出口。

法国是欧洲第二大医疗设备生产国,也是欧洲主要医疗设备出口国之一。2014 年,法国医疗电子市场总销售额高达60.6 亿美元,约占欧洲市场总份额的16%。法国进口医疗电子产品与出口医疗电子产品价值相当,进口产品主要集中在MRI、PET、螺旋CT 等先进电子诊断成像设备以及植入式医疗电子设备。

英国的医疗电子市场规模大致与法国相当,其医疗电子产品进口额远高于出口,是世界上最大进口医疗设备国家,2014 年进口医疗电子产品总额高达80.77 亿美元,同比增长6.32%。英国人口老龄化和社会工业化造成的疾病困扰,将使医疗电子产业在未来几年以8.2%左右的速度保持快速增长,到2016 年产业规模达到94.5 亿美元。

意大利医疗电子市场2014 年销售额达54 亿美元,居欧盟第四。意大利拥有相对完备的医疗电子产业,其出口额大大高于进口额,2014 年出口额约有27.67 亿美元,与德国并列为欧洲两大医疗设备出口国。

西班牙医疗电子市场是以进口为主的市场。2014 年进口额占市场份额的90%,其中美国医疗电子产品占西班牙进口医疗电子产品的1/3,其它进口医疗电子产品主要来自欧盟国家及亚洲等。

3.日本:产品需求巨大,欧美及本地产品主导市场

2014 年,日本医疗电子市场年销售额约202 亿美元,是仅次于美国的第二大医疗电子消费市场。在日本医疗电子市场上,西方发达国家尤其是美国的医疗电子产品占有很大比例。2014 年,日本从美医疗设备进口额达96 亿美元,2014 年,日本从中国医疗电子产品的进口额上升了8%~9%,达13 亿美元,但我国只占日本医疗电子市场的6.5%。

日本已进入高度老龄化社会,60 岁以上老人占该国总人口的比例已达20.5%,与老年疾病有关的医疗电子产品,包括心脏起搏器、人造心脏瓣膜、血管支架、胰岛素泵、人工关节等植入性产品需求极为旺盛。同时,近年来陷入亏损的日本电子业巨头纷纷转型医疗电子产业,将共同促使日本医疗电子产业在未来几年内保持平稳增长。

(三)主要特点

1.旺盛需求推动稳健发展

经济发展、人口增长、社会老龄化程度提高和人们保健意识不断增强,促使全球医疗电子市场需求稳步增长。一方面,美欧日等发达国家和地区医疗电子产业发展时间早,居民生活水平高,市场需求以新产品的升级换代为主,市场规模庞大,需求增长稳定。另一方面,亚洲、拉美、东欧及非洲等地区的医疗电子设备市场发展较快,常规医疗电子设备普及率快速提升,高端医疗电子设备产品市场需求量亦保持快速增长。在多重市场需求的驱动下,2014 年全球医疗电子市场增长率达5.67%,远高于同期GDP 增速。

2.产业集中度进一步提高

从企业市场占有率看,2010 年,排名前10 的医疗电子企业占整个医疗电子行业规模的30%;2011 年,前20 名企业占56%;2012 年,前25 名企业占60%。而进入2014 年,医疗电子巨头企业并购加剧,排名前25 的企业约占整个医疗电子市场规模的70%。从地区分布看,美欧日占据全球医疗电子市场份额的85%,产业集中度不断提高。

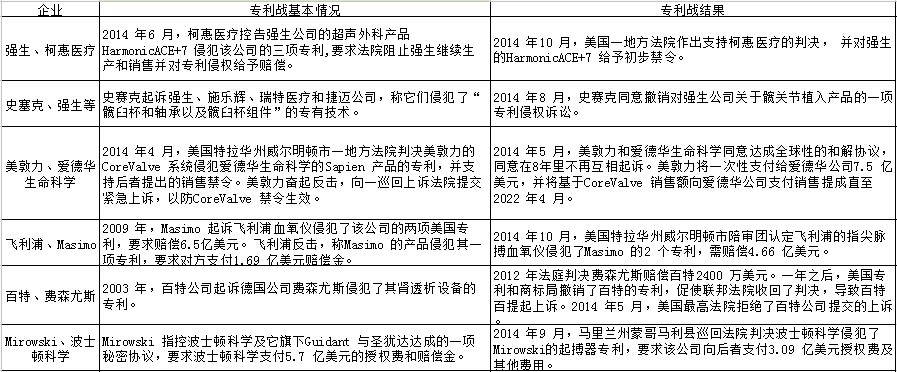

3.巨头企业深陷专利大战

2014 年,强生、美敦力、波士顿科学、百特、飞利浦、柯惠医疗等医疗电子巨头均陷入专利大战之中。其中,最引人关注的是强生与柯惠医疗之间的拉锯战,两家公司为经导管主动脉瓣置换产品(TAVI)的专利互不相让。最终,双方达成全球性的和解方案,美敦力一次性支付7.5 亿美元,并同意基于CoreValve 系统的销售额给予爱德华生命科学一定比例的销售提成。

表3 2014年全球医疗电子企业专利战情况

| 共8页: 1 [2][3][4][5][6][7][8]下一页 [查看全文] |