- 2014-10-08 10:26

- 作者:罗佳荣 陈益凌 钱正昊 杜舟

- 来源:申银万国

我们认为,移动医疗是医疗整体解决方案以及(个人/群体)医疗的强化系统。移动医疗的定义可以分为两部分:医疗整体解决方案以及(个人/群体)医疗的强化系统。其中,医疗整体解决方案涵盖:健康管理→疾病预防→疾病诊断→疾病治疗;而医疗强化系统包括:紧急情况反应→医疗支持→医疗监管→医疗管理。

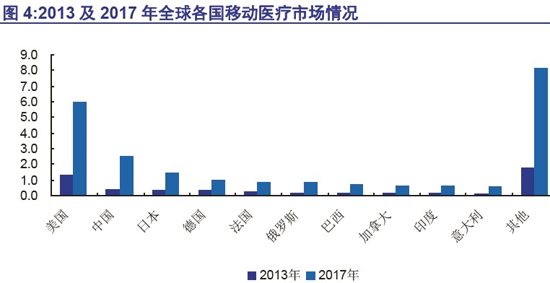

预计14-17年全球市场复合年增长率(CAGR)为50%,欧美亚三足鼎立。全球来看,整体移动医疗市场规模截止到13年约为45亿美元,预计到17年将达到230亿美元,CAGR约为50%,从区域来看,预计到17年北美、欧洲、亚洲基本将呈现三分天下的格局。

预计2017年美中日领跑格局将替代当前美日德的格局。截止到2013年底,全球移动医疗市场份额来看,美国、日本、德国分别占到了11/4/3.5亿美元,而随着中国市场的快速崛起,我们预计到2017年,美国、中国、日本分列市场前三,目前的美、日、德前三的格局或将被打破。

全球范围来看,监测类产品占比逾六成。就全球范围来看,移动医疗产品分类占比中,我们测算监测(65%)以及诊断(15%)类产品将成为移动医疗主要的产品结构,其余的健康维持及管理相对而言占比仍然偏小。

移动运营商、器械分销是最大受益者。从供应商的角度来分析,我们认为,全球移动运营商预计到2016年市场规模将达到102亿美元,占比约为48%,器械分销商将获得58亿美元的市场,占比约为32%。

医疗/通信水平与产品结构高度相关。我们认为,移动医疗产品结构的地域性较强,主要是与其通信、医疗水平高度相关。首先,我们可以看一下部分地区移动互联的渗透率和其对应的卫生设施人均渗透率。我们发现,全球来看,移动互联的渗透率最高的主要在亚太地区,西欧次之,但从亚太地区以及部分非洲地区的卫生条件渗透率来看,确实是处于相对较低的水平。我们认为,这样的具有高移动渗透率以及卫生需求的地域对于移动医疗的需求虽可能是低层次的,但是是最具有基础的。

人均医疗高支出偏前端,低支出偏后端。另一方面,我们可以发现,其实从人均移动医疗支出来看,北美地区位居全球5 大洲之首,我们预计到2016年,北美人均年支出将达到18.5美元,而欧洲位居其次为8.3美元。而从对应的产品结构来看,我们认为,高支出的地域更倾向于以前端的检测预防类产品为主,而作为医疗人均支出相对较低的地区来看,例如赞比亚,对于疾病诊断的市场更感兴趣,这点我们认为从下面的图中可以很清晰地反映这样的趋势。

中国或将逐步超越日本成为亚太地区移动医疗最大市场。从整体亚洲情况来看,中国以及日本是区域里两大移动医疗增速较快的区域。我们预计到17 年中国将超越日本(21%)占据整体亚太市场的37%,而印度也将尾随其后表现出较快的发展。从产品结构来看,整体亚太地区的产品仍然将以检测以及诊断类为主。

预计中国将成为亚太市场首要参与者。截止到2012年,中国移动医疗市场规模约为18.6亿元,预计13年达到22.1亿元,到17年或将达到125亿元左右规模,从结构来看主要还是以常规服务为主。从设备角度来说,截止到12年底,整体设备规模约为4.2亿元,预计到17年将达到48亿元,占整体市场规模的40%左右。

趋势之一

产品的便捷化,用户针对性的精细化。从Jawbone的手环开始,移动电子产品在健康医疗方面的时尚风开始流行。产品的多样性已经开始不断丰富,无论是从所谓的健康管理类的mHealth还是小型化移动血糖仪亦或是手持CT扫描仪等来看,便捷化的设备随着技术的不断进步成为移动医疗产品的最重要特征。

而不同产品间的细分市场竞争也已经达到了白热化的境地,例如智能眼镜产品来看,虽然Google占据了将近61%的市场份额,但是Recon/Vuzix/Glass Up 等新锐仍然是市场较为有力的竞争者。未来产品的便捷化会不断进化,企业之间的互相竞争格局也或将出现不同的分化。

第二个特征就是针对性的精细化。首先,针对性的精细化分成两个层次,第一就是对于病患和医生而言,潜在市场依次为药物依从性服务、健康跟踪工具、健身、就医管理、远程监控等;而针对医学专业人员的潜在市场依次为远程监控、继续医学教育、远程获得试验诊断结果等。

第二就是对于单一病种而言,我们认为随着技术发展,对于单一特定病种的针对性移动医疗产品将逐步丰富和发展,从一份医师对于病种开发移动医疗的产品需求上来看,糖尿病、肥胖、高血压、CHD、哮喘等都是最为稀缺的针对性病种。

趋势之二

健康数据管理比数据监测更重要,医疗移动化而非医疗娱乐化。就目前市场上的移动医疗产品而言,有两大最重要的问题:

①产品同质化严重,数据的后端解读指引的缺乏;

②健康医疗过分娱乐化,一定程度上忽略了疗本质。

我们认为使得移动医疗真正回归医疗本质要分两步走:首先,短期而言,医疗技术水平的短期难以弥补注定了我们只能从现有条件上进行改善。

举两个例子,例如对于现有健康数据的管理以及医师反馈,确实现在很多产品能够去监测很多生理指标,虽然精度不是那么重要,但如何去管控并且通过非专业人员能够解读的方式去进行沟通,我认为是重要的;

另一个例子就是目前移动医疗的管理不仅仅是在患者端,更重要的是在医院端口,你的移动化医疗是不是能够让医院管理以及医师平时行为得到改善或者效率的提升,真正落实到医疗的本质服务中去,例如对于护士而言,无线护理、输液等,会很大程度上降低医疗事故以及提升工作效率。

趋势之三

标准化平台,个性化产品。移动医疗产品平台的不兼容导致产业链生态圈难以形成。目前市面上能看到的移动医疗产品非常多,其中包括APP类,设备类以及其他无线传输类产品。除医护人员的移动办公、120急救调度等移动应用外,更多面向个人用户的健身娱乐、健康管理、慢性病管理等方面的应用正在被开发和推广。

但是面对两个很大的问题就是数据平台的不统一性和功能操作的复杂和适用人群的错配。操作的简易化可能并不难,单是对于平台的开发整合,现在苹果、Welldoc 等企业已经开始走在前面,未来是否能够走出1+X 的模式(也就是1个平台基础下多个软件叠加的平台数据)是尤为重要的。开发软件并不难,难的是把WindowXP设计出来。