- 2014-09-18 09:02

- 作者:佚名

- 来源:i199IT数据中心

据统计,从2010年至2014年3月份,移动医疗行业共发生投资事件61起,披露金额超过1亿美元。移动互联网的火热催生医疗的各个细分领域的快速发展,如诊断、个人照护、治疗等。随着远程预约、远程医疗、慢病监控、大数据综合解决方案等改变现有的医疗健康服务模式的应用的发展,移动医疗将掀起一轮新的投资热潮。移动医疗改变了过去人们只能前往医院就医的传统生活方式,将大众引导入一种更为先进、轻松和便捷的就诊模式中,近年来也逐步成为整个移动通信产业的热点。在上一轮以App为中心的移动互联网泡沫开始破灭之后,整个资本市场急需找到一个新的投资方向。种种迹象表明,移动通信行业的重心正逐渐转移到医疗健康行业。

无论是创业者还是VC/PE,标的相对集中在普通人群的移动医疗。对于创业者来说,普通人群的移动医疗进入门槛低,行业被普遍看好且尚未出现占据市场主导地位的产品,移动医疗创业团队大多集中在这一细分行业。对于VC/PE,,相比于之前相对集中在移动医疗软件,VC/PE越来越青睐于硬件。移动医疗硬件能为用户提供更精确的数据监测,配套相应软件能够提供更好的用户体验,这也是移动医疗主要发展的趋势。

总的看来,面向普通人群的移动医疗是目前创业和投资的热点,移动医疗硬件则是热点中的热点。

一、移动医疗的发展

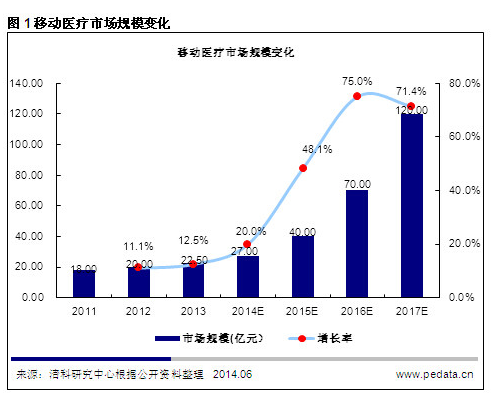

中国的医疗改革是从二十世纪八十年代开始信息化改革的。2011年起随着移动技术的快速发展,智能终端普及。2012年至2013年大型互联网厂商对移动互联的催化,引发移动技术继续发展,移动医疗应用开始大规模出现,资本热捧移动医疗项目,市场仍属小范围市场。由于政策、技术等种种壁垒及发展时间尚短等原因,我国的移动医疗仍处于初级阶段,很难在短期内快速规模化。但从市场前景,2014年、2015年由于前期资本的介入,部分企业开始有余力去仔细设计可持续的商业模式框架,这也为后来者提供了发展范式。此阶段属于产业盘整阶段,主流厂商集团形成,如前期被投的5U、春雨、好大夫等移动医疗机构开始逐渐累积用户。预计2021年,市场将得到高速发展,整个产业趋向成熟。

二、移动医疗需求

新兴行业的快速发展基于市场需求,中国拥有全球最大增长最迅猛的移动用户群,其消费模式多样化,为移动医疗发展提供了众多可选择的细分市场。中国正在进行医疗政策改革,政府作为移动医疗的付费方,在医疗服务的可及性、质量和效率上进行大规模投入,不断提升医疗服务水平。两种力量的共同作用下,中国移动医疗服务市场前景可观。

另一方面,中国已于2010年进入深度老龄化阶段,即65岁以上人口超过总人口14%,预计2035年后,中国将和英国等欧洲国家一起进入超级老龄化社会,即65岁以上人口超过总人口的20%。医疗需求在这种情况下会激增。中国社会一直面临医疗资源分布不平衡和短缺的问题,医疗需求增长与供给不足的矛盾冲突,也为移动医疗深度发展创造了空间。

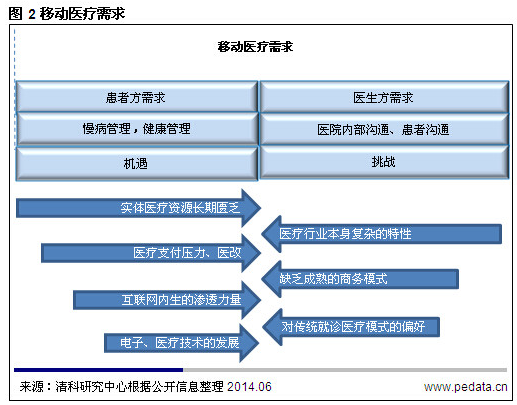

从美国移动医疗发展经验看,移动医疗的患者方需求包括慢性病管理、健康管理,医生方需求则包括医院内部沟通、患者沟通。双方面目前面临的机遇与挑战包括:实体医疗资源长期匮乏,医疗支付面临压力和医改,互联网内生的渗透力量及电子、医疗技术的发展;医疗行业本身复杂的特性,缺乏成熟的商务模式及对传统就诊医疗模式的偏好等。

三、移动医疗行业发展初级阶段的商业模式探索

1.产业链条上的利益群体作用对商业模式的影响

移动互联行业的发展需技术与商业模式的共同成熟。适宜的技术研发推动了移动医疗发展,但并非主导因素。医疗行业的进入壁垒很厚,市场与政府之间的博弈严重,其中产业链条专业壁垒和传统医疗观念的强大粘性、法律法规是最重要的行政监管因素。

中国医药产业链从上游的原料药、中药材到终端的零售店医疗机构,相应政府部门都会进行相应管制。从药品价格管理、药品招投标政策、医疗保障制度到药品审批也存在相应限制。这些限制,使得中国的医药行业永远充斥着政府与市场、市场与市场间的博弈。

移动医疗行业的利益链条主要受三方面影响:付费方政府,产品决策者医院、医生,产品供应方药品、器械生产商。产品决策者、产品供应方都要受政府管制,产品供应方的产品还要触及医生。以医生患者等用户为核心,提供数据及信息服务。

成功的商业模式要满足利益链条上相关人员的诉求,为消费者创造价值,同时也要能为消费者提供物美价廉的服务。但医疗健康行业本身是专业度非常高,管理相对复杂的行业,消费者的议价能力较弱,基本上是由政府及医疗机构定价。在这种情况下,移动医疗的出现,使互联网与医疗有了很好的结合,这本身是一种完好的趋向。

移动医疗使用者对于移动医疗的诉求往往不同。比如患者希望通过移动医疗来更好地与医生及医院进行沟通,以了解自己的健康状况,对已病与未病进行及早的判断与诊治。另一方面医院、医生、保险公司则希望通过移动医疗来进行内部沟通与管理,提高效率,同时保险公司则希望通过移动医疗来实现对用户费用的及早报销。

2.用户群体对商业模式的决定作用

中国人口基数大,患者存在看病难,费用高,看病不透明等实际问题。根据调查显示,几乎所有受访用户都表示可以接受移动医疗,特别是当移动医疗可以节约他们的看病时间,提高看病效率等实际问题时。截至2014年1月,中国的移动互联用户目前已经达到8.38亿人,占全球人口数的28%。这样的用户土壤,成为移动医疗发展的巨大潜能,为移动医疗的细分用户群分类提供了基础。同时中国移动医疗市场的成长也会成为未来世界各国争相效仿的对象。

3.按收费模式解析商业模式

在探索中国自身移动医疗行业模式的时候,美国的五种收费模式提供了有益借鉴:

向药企收费:Epocrates是全球第一家上市的移动医疗公司,为医疗提供移动临床信息参考,另一方面为药企提供精准的广告和问卷调查服务。后者构成了其收入的75%。

向医院收费:Vocera,为医院提供移动的通讯解决方案,可使医生护士与病人在专有的HIPPA法案规范信息下使用和传输。出于对患者信息安全的保护,院内即时通讯工具必须符合HIPPA要求,只使得Vocera的产品具有一定的专有性。

向保险公司收费:WellDoc是专注于慢性病管理的移动技术公司,产品是手机+云端的糖尿病管理平台。患者可以用手机记录存储数据。目前得到两家医保公司的报销,提供医保给患者。WellDoc还与药企合作,利用药企的医药代笔销售服务。

向消费者收费:面向消费者的健康移动应用,通过可佩带硬件,监测生理参数,提供移动睡眠监测和个性化睡眠指导。

以上的收费模式可归纳为B2B和B2C。前者向医疗机构、医生、药企、保险公司收费,后者通过向用户收取服务费和设备销售额款来盈利,模式上多采用组合模式。

中国移动医疗的商业模式:

使用者付费:如好大夫和春雨医生采用了向用户收费的模式

转移支付:即付费者与使用者是两个群体。在产业链条上通常具有感情相关性或利益相关性。如杏树林就由向医生收费转而探索向药企收费之路。很多患者社区的收费模式也转向医药研产业链上的机构和厂商转移。

循环补贴商业模式:如丁香园,形成多点共振,产业链做得足够长,某一点亏损或策略性亏损后,使用其他市场策略,转换成其他方面的商业价值。

综上,中国目前的移动医疗商业模式最可能的收费群体有四个:医院、医生护士、药企、患者。患者为硬件产品、服务产品付费,医院为HIS、FIS系统付费,医疗机构为企业向它们提供的产品付费,医生护士向移动医疗平台或app为他们提供的学术参考资料付费用。付费方的付费意愿强弱,取决移动医疗企业是否可以出台有吸引力的移动医疗解决方案,从成本、质量、效益上实现一定时间内的投资财务回报,产生增值效益,以及是否能在资本市场上获得支持。当以上条件都达到,付费方付费意愿强烈到一定程度,且付费达到一定规模与数量时,便可以称这种商业模式走通了。在稳固的商业模式下,移动医疗才能真正提供弥补市场空缺的产品,创新服务,满足用户的深层需求。