- 2014-01-28 23:41

- 作者:佚名

- 来源:搜狐健康

2013年医疗卫生改革的加速落地以及行业法规的严格执行为未来几年医疗健康行业的健康发展奠定了良好的基础。一方面,《中共中央关于全面深化改革若干重大问题的决定》的通过将市场的作用由“基础”变为“决定”,这将促使政策落到行政实处,触动公立医院改革,推动民营资本进入市场。民营医院进医保、医师多点执业、医联体服务等为行业提供了更多想象空间。另一方面,《药品生产质量管理规范(2010年修订)》的严格实施也使得行业门槛进一步提高,尤其是对于部分产能过剩的细分领域,更可以起到优化产业结构的作用。

资本市场层面,由于经济增长放缓,国内IPO关闸等因素,VC/PE温度骤降,尽管2013年许多项目的价格较去年有所回落,但整体VC/PE对于项目的选择也更为谨慎。与其他行业一致,医疗健康领域VC/PE融资在2013年并不理想。根据投中研究院统计,2013年医疗健康领域VC/PE融资案例62起,环比下降35%,融资规模6.51亿美元,环比下降44%。而另一方面,2013年医疗健康领域并购市场宣布交易222起,环比上涨13%,交易规模58.5亿美元,环比上涨37%。从交易均值看,2013年医疗健康领域并购交易均值2635万美元,创近五年最高,尤其在医药行业细分,整合浪潮风生水起。

医疗健康VC/PE融资再降温 医疗设备成最热细分

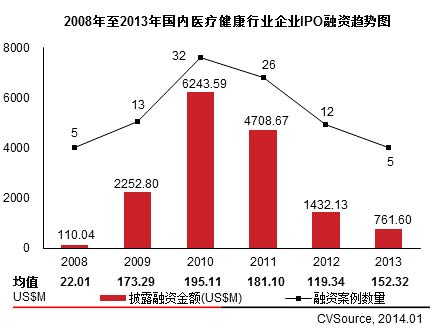

根据投中集团旗下金融数据产品CVSource统计显示,2013年医疗健康领域VC/PE融资案例62起,环比下降35%,融资规模6.51亿美元,环比下降44%,交易均值1050万美元,环比下降15%。至此,医疗健康领域VC/PE融资案例数量已连续三年下降,交易规模较2011年的37.62亿美元缩水了近83%(见图1)。

图1:2008年至2013年国内医疗健康行业企业VC/PE融资趋势图

从细分领域看,2013年医疗健康VC/PE融资的62起案例中,医药行业融资18起,占比29%,医疗设备融资21起,占比34%,医疗服务融资8起,占比13%,生物技术融资15起,占比24%。与2012年相比,医药行业融资案例数量在医疗健康大行业中的占比明显下降,而医疗设备、医疗服务和生物技术的占比均有所提升,其中医疗设备由19%提升至34%成为2013年医疗健康领域最热门的投资细分(见图2)。

图2: 2013年国内医疗健康细分领域VC/PE融资数量分布图

从融资轮次看,2013年医疗健康VC/PE融资的62起案例中,A轮融资23起,最高融资金额达到1750万美元;B轮融资15起,最高融资金额2500万美元;长期投资24起,最高融资额达到1亿美元。与2012年A轮融资数量占比较高的情况相比,2013年VC/PE对于医疗健康领域早期项目投资明显收紧。

从具体案例看,2013有7家医疗健康企业曾在2012年内年完成过融资,包括医药行业公司1家,医疗设备公司2家,医疗服务公司2家,生物技术公司2家。其中,医疗服务公司美中宜和美年大健康在2013年分别获得华平投资的5000万美元投资和凯雷集团/中国平安/凯辉私募基金投资的4754万美元(见表1),医疗服务细分成为2012-2013年国内医疗健康VC/PE连续融资案例中最值得关注的细分领域。

表1:2012-2013年国内医疗健康行业企业VC/PE连续融资案例

2013年医疗健康领域VC/PE融资规模最大的交易为GIC/高盛注资健康管理企业爱康国宾。根据CVSource投中数据终端显示,爱康国宾获得新加坡政府投资公司GIC的投资,总注资金额接近1亿美元。高盛和GIC接盘之前爱康国宾机构投资者的股权,今日投资、经纬创投、华登国际、上海创投、清科创投在此轮交易中实现退出。

此外,值得关注的案例还包括华建恒业投资9080万美元注资生物技术公司邦和药业,凯雷集团/中国平安/凯辉私募基金4754万美元注资医疗服务公司美年大健康等(见表2)。

表2:2013年国内医疗健康行业企业重大VC/PE融资案例

医疗健康赴港IPO过冬 VC/PE机构IPO账面回报连续三年走低

根据投中研究院统计,医疗健康领域企业IPO融资数量自2010年达到32起后连续收紧,2013年受到国内IPO停摆影响,只有5起案例赴港IPO过冬,交易规模7.62亿美元,较2012年环比下降47%。从交易均值方面看,近几年呈现出较为明显的波动性,2013年医疗健康领域5起案例的交易均值为1.52亿美元,较2012年的1.19亿美元有所回升(见图3)。

图3:2008年至2013年国内医疗健康行业企业IPO融资趋势图

从IPO具体案例看,2013年医疗健康领域IPO融资规模最大的案例为凤凰医疗登录香港主板,募资金额13.8亿港元(1.91亿美元)。该次交易的承销商为高盛亚洲,德意志银行和交银国际控股有限公司。

表3:2013年国内医疗健康行业企业IPO案例

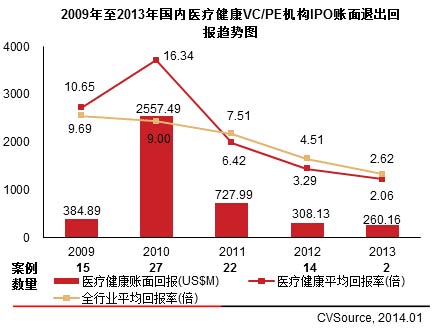

根据CVSource投中数据终端显示,2009年至2013年医疗健康领域VC/PE机构IPO退出案例共80起,其中2013年仅有2起,IPO账面回报2.06倍,低于全行业平均回报2.62倍。至此,医疗健康领域VC/PE机构IPO账面回报已连续三年低于全行业平均水平(见图4)。

图4:2009年至2013年国内医疗健康VC/PE机构IPO账面退出回报趋势图

2013年国内医疗健康行业VC/PE机构IPO退出的2个案例分别为,华平投资退出普华和顺,退出回报1.34亿美元,账面回报0.71倍;弘毅投资退出康辰药业,退出回报1.26亿美元,账面回报3.42倍(见表4)。

表4:2013年国内医疗健康行业VC/PE机构IPO退出案例

医疗健康领域并购活跃 医药细分掀整合浪潮

根据投中研究院统计,2013年国内医疗健康并购市场宣布交易222起,环比上涨14%,交易规模58.5亿美元,环比上涨37%。无论是案例数量还是案例规模较2012年都有明显提升。从近5年的情况来看,医疗健康领域的并购案例数量呈现波动,案例融资规模呈现上扬趋势(见图5)。

图5:2008年至2013年国内医疗健康并购市场宣布交易趋势图

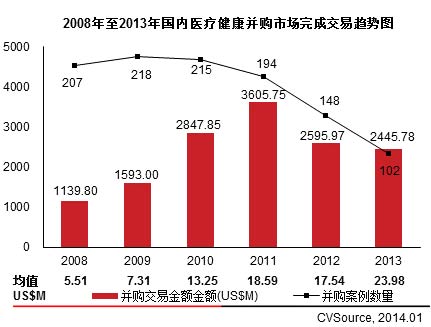

完成交易方面,2013年医疗健康并购市场完成交易规模较2012年有小幅下降。根据投中研究院统计,,2013年医疗健康并购市场完成交易规模24.46亿美元,环比下降6%,完成交易案例102起,环比下降31%。与2013年整体并购市场完成交易规模下降环比7%,交易数量环比下降32%的趋势基本一致。

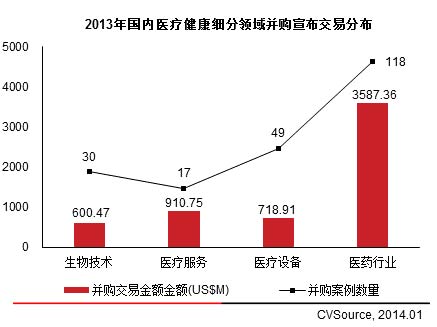

从并购细分领域看,医药细分尤为抢眼。在2013年医疗健康领域宣布交易的222起案例中,医药行业企业占到118起,占比54%。医药行业并购宣布交易规模35.87亿美元,占医疗健康领域并购宣布交易规模的61%(见图6)。由此可见医药行业正在经历频繁的整合,这与国内药企的发展阶段,以及政策导向有着密不可分的关系。

图6:2008年至2013年国内医疗健康并购市场宣布交易趋势图

图7:2013年国内医疗健康细分领域并购宣布交易分布图

从具体案例看,2013年医疗健康领域并购案例规模最大的为天士力制药集团以14.5亿元(2.30亿美元)收购天士力帝益药业100%股权。其他几起规模较大的案例还包括神奇制药收购神奇药业,科伦药业收购利君国际,神奇制药收购柏强制药(见表5)。

表5:2013年国内医疗健康行业重大并购案例

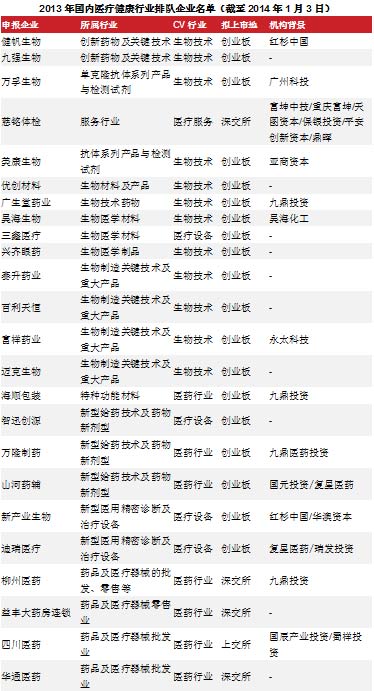

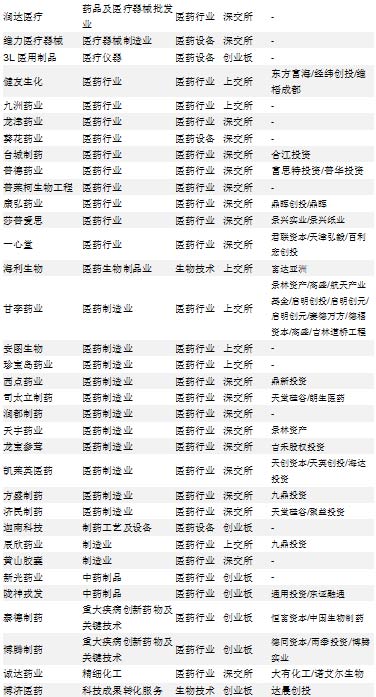

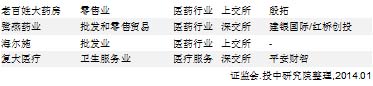

医疗健康IPO排队企业62家,61%曾获投资

截至2014年1月3日,IPO排队企业共有736家,包括上交所174家、深交所304家、创业板258家。其中,医疗健康行业排队企业总计62家, 包括上交所10家、深交所26家、创业板26家。

医疗健康行业排队的62家企业中,共有38家企业曾获得VC/PE或战略投资者注资,占比达到61%(见表6)。

表6:2013年国内医疗健康行业排队企业名单