- 2013-09-29 09:11

- 作者:顾晓波

- 来源:网易科技报道

智能穿戴设备浪潮一波接着一波,从没有屏幕的Jawbone Up、Fitbit到汹涌而来的各路智能手表,它的形态正在走向多样化,如今这股浪潮已经慢慢渗透到了传统的医疗设备领域。

从国内市场看,MUMU无线电子血压计、康康无线血压计、快乐妈咪胎语仪等产品不约而同地选择了在10月份推向市场,健康医疗设备互联网化的第一波浪潮即将汹涌而来。

中国疾病预防控制中心公布的数据显示,目前我国高血压患者已经达到了3.3亿,糖尿病患者已经超过1亿,患病率和绝对人数全球最高,有数亿人需要通过医疗设备监测生理指标,而这部分群体中年轻人的比重正在变得越来越大。

事实上《连线》杂志主编凯文·凯利在2007年就提出了“自我监测”或“自我量化”的趋势,而数量庞大的病患和孕妇等脆弱群体正是这一趋势最直接和刚性的受众。

一大波互联网公司正在进入这个充满机会的行业,不过在走访几家相关公司后,记者发现这门生意并不好做。

互联网公司:慢半拍仍赶上概念红利

“今年新产品比较多,但是移动医疗早就有人在做了。”快乐妈咪CEO陶建辉说。

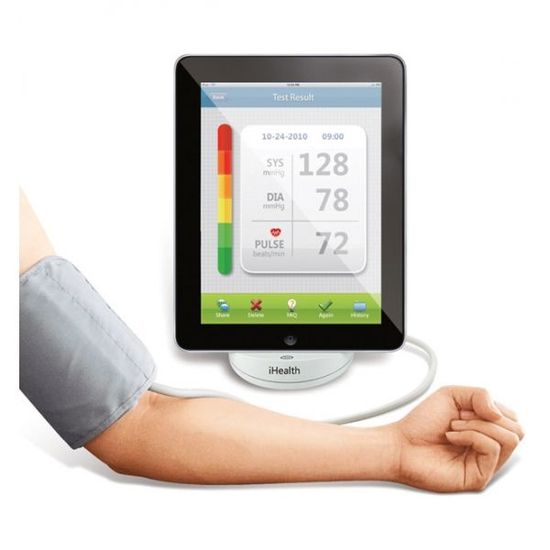

国内医疗设备生产商九安医疗2011年在硅谷组建团队,开始研发iHealth品牌的移动互联网血压计、体重计、血糖仪、血氧仪等产品,这些产品将传统医疗设备体积减小,并通过与iOS设备相连,将检测数据传输到智能手机和平板上,同时传输到云端形成大数据。

其国内的跟随者康康、MUMU和康诺云等产品已经比九安晚了一年,不过不同的是这两家的创始人并非出身于传统医疗厂商。MUMU是《读览天下》的母公司华阅数码推出的跨界项目,在此之前华阅是一个地道的互联网公司,而康康血压的创始人刘菁此前是IBM架构师。

正如互联网电视与传统电视厂商一样,互联网人的思维模式与传统厂商的思维差异在价格上有了最直接的差异,iHealth BP3电子血压计的售价为999元,而康康和MUMU的售价均在400元上下。

华阅数码CEO陈迟表示,在终端上iHealth选择了更标准化的iOS设备,而MUMU则从Android切入,在中国老年人即使使用智能手机,一般也是杂乱的低端机型,不同机型的适配是一个很大的问题,而这也是机会所在。

“APP的适配需要花费很大的工作量,传统厂商都的人才结构和技术储备都不是为这个设计的。”陶建辉说。

不过从目前医疗设备行业整体的利润率看,现在进入在硬件上仍然有利可图,一家智能心率检测设备公司的CEO表示,目前凭借移动互联网的概念,其产品的价格要远超出市场上同类产品,利润率保持在50%以上。

同时,凭借势头正火的移动互联网概念,九安医疗的市盈率从此前的几十倍涨到了现在的500多倍(深交所数据),在欧洲市场超过了原先的老大欧姆龙,而欧姆龙则在日本市场与运营商NTT Docomo合作成立合资公司Docomo Healthcare进军移动医疗。

随着这一概念的不断升温,互联网创业企业将持续受益,最终或被巨头收购,或通过资本市场套利。

传统设备商:合作还是单干?

抛开硬件高额利润,通过后端服务赚钱的互联网模式已经把手机和电视市场搅动得翻天覆地,对并没有互联网经验的传统厂商而言,互联网怪兽来袭也让他们坐立不安。

或许合作是一个很好的机会,目前快乐妈咪、MUMU等公司都是找了医疗设备生产商进行制造,以互联网公司的品牌和渠道进行销售,双方优势互补,各取所长。

从目前手机和电视领域看,互联网公司和设备商有四种关系:1、互联网公司自己打通供应链,绕过传统厂商,通过代工厂完成制造,如小米,2、双方合作,在硬件内植入互联网内容和服务,如爱奇艺与TCL;3、双方合资建立新的品牌,如阿里巴巴与创维,4、设备商自己开发互联网服务,如华为、中兴。

“传统厂商都是卖产品,没有服务,互联网公司又缺乏专业性。”陶建辉说。基因的差异使得双方都很难独立完成这一生意。

而另一位行业人士则持不同看法:“互联网的玩法是把硬件的利润空间转移到软件服务,传统厂商不能快速适应这一玩法,自建互联网服务有利于其更好地控制转型节奏,也避免自己沦为陪衬。”

事实上在这一问题上传统厂商有自己的优势,一名医疗行业人士表示,传统设备商的渠道优势很明显,除了庞大的代理网络,他们在社区和医院的布局也很深,鱼跃医疗的数据显示,去年中国血糖仪及试纸市场规模超过30亿元,其中医院市场超过15亿元。

除了销售,还有大数据积累,拿血压计来说,厂商在社区医疗站给居民办理健康卡,测完血压后上传到云端, 去医院看病时可以通过健康卡查询历史数据。

而据了解,目前互联网公司的产品全部通过官网渠道销售,这就意味着企业需要承担大量的营销成本,一名业内人士透露,九安通过苹果店渠道销售,去年销售额超过1亿,不过苹果会收取20%-25%的分成,且苹果店对产品要求非常严苛。

另一方面,与手环、手表等产品不同的是,移动医疗设备的用户大多是病人,陶建辉表示,他们并不愿意把自己的状况通过社交网络分享出去,这使得移动医疗产品的社会化营销效果大打折扣。

互联网公司要面临的另一大问题是国家药监局的医疗器械许可,许可的申办对医疗器械的专业人员、场地、设备、检验机构等都作出了严格的规定,对具有很强专业型的移动医疗设备而言,缺乏专业背景的互联网公司很难像手机一样自己找到供应商自行生产,与传统设备商合作或许成为最优解决方案,而这一条件使得传统设备商在合作中掌握了更多的话语权。

由此看来,合作或许成为最大的趋势,不过传统厂商在思维上的转变仍然需要很长的过程,另一方面,这一市场并不充分成熟,仍然存在很多变数。

看上去是肉 咬下去是骨头

陈迟透露,目前血压计在国内一年的销量为1500万台,按照每台价格400元计算,每年的规模就是60亿,加上血糖仪的30亿规模,以及血氧仪、体重计、胎语仪等设备,市场规模十分可观。

而这块市场目前仍然是互联网沙漠,这对创业者来说是一个巨大的机会——这是一个应该但是尚未被互联网渗透的领域。

不过事实上这块肉咬下去,首先咬到的是一些“骨头”:

1、由于种种技术限制,移动医疗目前仍无法做成轻便的可穿戴设备。测量血压需要通过充气加压,测血糖、血氧需要有创口,而在中医领域重要的诊断依据——脉搏则基本只能通过人工判断,手环或手表等产品形态无法实现这些功能;

2、多位人士表示,即使是慢性病患者,大部分也都没有定期监测相应生理指标的习惯,而健康的用户群体更没有监测意识,同时需求最强烈的慢性病患者多集中在老年人,智能设备在这个群体中的普及程度仍然十分有限;

3、血压、血糖等生理指标监测受到干扰因素较大,如饮食、情绪等,同时用户的佩戴方式等原因也会影响会影响结果的准确性和可用性,同时据了解目前医生并不认可家用血压设备的测试结果;

4、数据采集难度较大,最核心的体液成分、血糖、血氧、血脂等数据大多通过有创方式采集,无创采集的技术尚不成熟,且成本极高。

5、部分群体对电子设备较敏感,快乐妈咪产品经理王志聪介绍,此前快乐妈咪胎语仪采用蓝牙方式无线连接手机,不过用户仍然担心辐射问题,最终改为有线连接。“用户家里用着无线,用手机打电话,却不能接受我们的无线连接。”王志聪说。

陶建辉表示,慢性病相关的医疗产品用户使用周期长,但是市场已经很成熟并且竞争激烈,而类似胎语仪的母婴健康产品用户使用周期较短,需要其他产品配合延长生命周期。

不过这些问题并不能阻碍互联网服务渗透的步伐,社会化分享、大数据挖掘、云端处理、个性化服务等都是互联网公司的强项,更加注重用户体验的互联网产品思维也将重新激活这一传统市场,同时对于已经是成熟市场的医疗设备而言,互联网将终端变成了一个输入设备,最终比拼的是互联网服务,这让移动医疗有了更广阔的想象空间。

从目前的产品形态论成败还言之过早,没有风险就没有机会,医疗+移动互联网的模式或许将打响智能穿戴设备第一枪。

- 分享到: