- 2012-11-01 09:38

- 作者:吴洪英

- 来源:中国数字医疗网

自2012年1月1日起在全国医院施行的新会计制度对医院成本管理提出了更高的要求。医院不只是按照成本管理办法,对各科室成本进行三级四类分摊核算,还需要对成本分摊结果进行科学细致的分析,形成成本分析报告,得出可供院领导参考的对于经营管理决策有价值的结论。很多医院刚刚执行新财务制度和会计制度,财务人员面对密集的成本分摊结果数据,不甚清楚如何利用分摊结果进行成本分析。笔者在为多家大型医院设计成本管理信息系统实施方案的过程中,总结了一些医院常用的成本分析内容和分析方法,供医院从事财务会计和管理会计工作的管理者参考。本文仅就科室成本、床日成本和诊次成本进行说明,未包含项目成本和病种成本。

医院成本分析的主要内容和方法

新制度要求将医院各科室按业务性质及自身管理特点分成临床、医技、医辅和管理四类核算单元,将医院成本分为人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险基金、管理费用、其他费用等项,各核算单元先进行医疗业务支出耗费归集,划分直接成本和间接成本。直接成本直接计入,间接成本分配计入,归集形成科室业务成本。再按照分项逐级分步结转的三级分摊方法,依次对行政后勤类科室耗费、医疗辅助类科室耗费、医疗技术类科室耗费进行结转,形成临床服务科室医疗成本。

目前,行业领先的医院运营管理软件,可以自动采集医院务类成本数据、收入数据、分摊参数数据、人员面积等数据以及诊次、床日等工作量数据,进行成本计算和制度要求的三级四类分摊,产出三张成本表:医院各科室直接成本表、医院临床服务类科室全成本表以及医院临床服务类科室全成本分析表。医院必须对成本核算结果进行分析,把握成本变动规律,寻找成本控制的途径和潜力,提出有效管理和控制成本的合理化建议,降低医院运营成本,提高医院的经济效益和社会效益。按照制度要求,成本分析主要有结构分析、趋势分析、本量利分析、比较分析及指标分析等几类,分述如下:

一、结构分析

成本结构分析是通过计算某项指标的各个组成部分占总体的比重进行分析,通过构成比重的变化,反映成本项目变化规律,分析构成情况是否合理科学。其计算公式如下:

通过成本构成分析,可以有效地评价各考核项目的占用比重状况,通过各项目的构成比率来考核其成本控制质量,依据医院的管理目标,可以有目的地进行资源调配与控制。

对于成本分摊结果,可以进行如下成本结构分析:

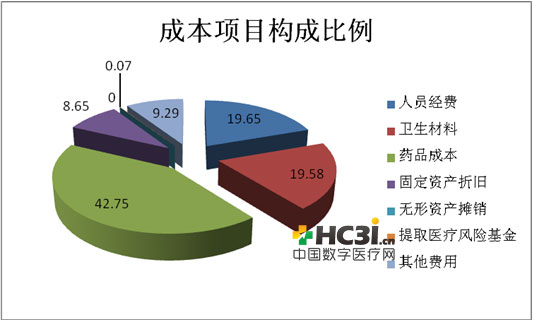

1、按成本项目分析

即分析医院(或科室)人员经费、卫生材料费、药品费、固定资产折旧、无形资产摊销、提取医疗风险基金等成本要素占医疗成本的比重。

数据分析报表一般如下所示:

数据分析图表展示:

再根据分析结果得出一般的和特殊的结论即可。

2、按科室核算属性分析

即按临床、医技、医辅和管理四类核算单元分析医院成本构成,分析医院各类科室成本比重。数据分析报表和图表展示方式同上。

3、按门诊住院分析

即按门诊和住院分析各临床科室的直接成本和全成本比重。数据分析报表和图表展示方式同上。

4、按成本习性分析

即按固定成本和变动成本分析医院(科室)的成本构成;按直接成本和间接成本分析医院(科室)的成本构成等。通过分析找出影响成本的重要因素及其关键控制点。数据分析报表和图表展示方式同上。

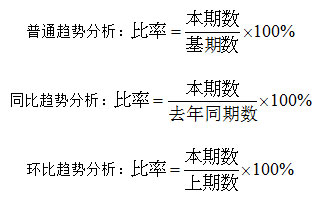

二、趋势分析

趋势分析是针对医院和科室的收入、成本相关指标,通过对若干个连续期间的报告资料进行相关指标的比较分析,说明成本变化过程及其发展趋势,找出成本变化规律,便于分析影响成本变化的因素及关键控制点。

趋势分析的方法有普通趋势分析、同比趋势分析、环比趋势分析等。采用趋势分析法,在连续的若干期之间,可以按绝对数进行对比,也可以按相对数(比率)进行对比分析。各方法的计算公式如下:

趋势分析的数据分析表可以参考如下格式:

| 共2页: 1 [2]下一页 [查看全文] |