- 2012-09-13 09:04

- 作者:吴洪英

- 来源:中国数字医疗网

近年来,科技部、财政部、卫生部、教育部等相关部门对医院科研项目的资金投入越来越大。各级医院尤其是医科大学附属的医院,科研课题逐年增多,科研经费金额逐年加大,对医院在科研经费管理的规范化、科学化方面提出了更高的要求。

医院科研经费管理面临问题

1.科研项目数量增多,经费来源渠道多样化,以往的核算和管理模式无法满足要求

从经费来源看,既有来自政府相关部门的专项经费,又有医院自行筹集的科研经费,也有医院直接投入的配套经费,有时同一课题中出现多资金来源并存的情况。从数量方面看,大型三甲医院在研的科研课题多在一两千个以上,并且呈逐年增多的趋势,多数课题从立项到结题都是跨年的,要求连续核算。资金来源不同,科研项目攀升,对课题的核算和管理要求也不尽相同,这对科研科和财务科的管理和核算提出了更高的要求。由此导致医院专门处理科研经费的财务人员工作量极其繁重,柜台外面经常排起进行科研经费报销的长龙。

2.相关部门对科研经费的监管日趋严格,医院配合监管困难

科研课题按照资金来源部门区分为不同的级别,一般会有国家级、省部级、厅局级、校级、院级等。各资金投入部门会对科研经费的使用进行监管,监管力度呈越来越严格的趋势。科研经费使用过程中,必须符合监管部门的管理办法,科研课题中期和结题时,监管部门会要求出具科研经费执行情况的相关统计数据,执行审计的中介机构有时会抽取医院财务账上连续三年的数据进行检查,每个课题需要准备的审计材料都是厚厚的一本,医院科研部门和财务部门需要花费很大的人力物力整理审计数据,配合监管的执行。

3.医院对科研经费的预算控制缺乏有效的管理手段

纵向科研课题一般在立项时即有明确到各收支项目的预算书,经费执行过程中要求专款专用,不允许超过预算支出;有些横向课题有明确的预算,有些没有明确的预算,有预算的要求严格按预算控制,没有预算的要求按经费总额进行控制;医院在科研经费预算控制方面往往缺乏有效的技术手段,存在科研经费使用随意性大、开支管理松懈等弊端,有的医院甚至出现某课题已经结题很长时间,课题负责人还在使用该课题进行报销的情况。此外,如果医院是某个科研课题的牵头单位,该课题还存在协作单位的情况下,医院财务部门还有义务在课题中期和结题时,提供协作单位预算的执行情况信息,要求医院有系统记录协作单位的预算数和执行数,并能够提供总预算和分预算的分析报表。尤其是2012年1月1日执行新医院会计制度之后,科研项目的收、支、余分别在三个科目中反映,无法再延用以往对单一科目进行余额赤字控制的方式来控制预算超支了。

4.医院在科研经费管理和使用的信息传递方面严重滞后

科研科与财务科之间沟通滞后,经费到账、经费执行审批等全要靠电话沟通、邮件沟通等方式确认完成;课题组成员报销时,往往要走很长的签字审批流程;课题负责人不能实时获取经费使用情况,只能到财务处查找相关信息,影响经费使用效率。

鉴于以上问题的出现,一些大型医院已经开始与软件公司合作,借助信息化手段,对科研经费进行科学的和规范化的管理。下面以某家医院为例,简要介绍科研经费管理信息化解决方案,供各医院管理者借鉴和参考。

本案例中展示的系统,从技术层面采用BS技术架构,支持WEB访问,支持多种操作系统和多种主流数据库。从应用层面,为医院搭建了科研经费管理平台,与医院原有的软件无缝衔接。

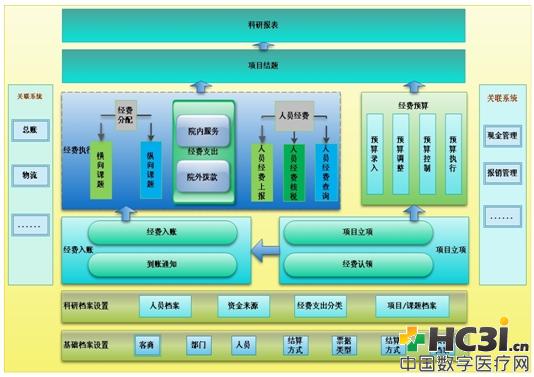

科研经费管理系统总体架构图

解决问题流程

在上图总体架构基础上,系统围绕以下几项功能解决医院科研经费管理中遇到的问题:

1.科研课题档案及立项任务书管理

通过课题档案和立项任务书节点,把科研课题的核心资料都维护到系统中。

这些资料包括课题名称、承担科室、课题负责人、课题总经费、资金来源、协作单位信息、课题组成员信息等。完备的档案资料为后续数据引用和分析打下良好的基础,同时,档案的增加修改都支持网上审批流程,使课题负责人、科研科和财务科对档案信息的传递和管理更为透明,信息共享更为及时方便。

课题档案信息录入

课题立项信息录入

2.经费预算全过程管理

系统对科研经费预算的编制、执行、控制、调整、分析进行全过程管理。管理维度分为科研课题、课题负责人、收支项目、资金来源等,全面满足了医院不同类型、不同资金来源的课题对预算管理的不同要求。对于本单位纵向课题,实现按课题合同录入各收支项目预算金额,按照课题预算严格进行控制;对于本单位横向课题,如果有预算则严格按预算控制,如果没有明确预算,则实现总额控制;对于协作单位预算,可以录入预算数,可以导入协作单位提供的预算执行数,生成汇总预算,进行预算分析,为中期和结题提供资料。对于医院配套资金,还可以满足医院分年度下达预算额度的管理要求。科学严谨全面的经费预算管理,解决了医院科研经费管理中的一大难题。

预算编制界面

设置预算控制方案并启用

超预算后系统的提示与控制

3.经费到账管理

科研经费款到达医院自有资金账户或是财政专户时,往来尚不明确资金归属于哪个课题。需要课题组负责人和科研科进行经费认领才能入账。对于来款时如果已明确归属于哪个课题,系统中可以直接录入经费到账单据,并传递到总账生成凭证;对于来款时尚未明确归属于哪个课题的,可以先在来款登记中记录相关信息,待课题组负责人或主管部门科研科认领后,再做经费到账处理;对于月底未认领的所有记录,汇总生成凭证传递到总账,记入暂存科目,待下月认领后再做经费到账处理。这样,达到了规范经费到账和认领流程,加强经费入账管理的目的,同时,通过财务业务一体化,简化和手工劳动,减少了业务差错。

来款信息登记

课题负责人或科研科经费认领

编制支持审批流的经费收款单

根据生效的经费收款单自动生成凭证

4.方便快捷的经费执行管理

经费执行是医院相关部门在科研经费管理中最为头痛的环节。此项工作非常繁琐、工作量大、本环境中预算控制也最容易出问题。应用系统后,既可以处理向协作单位拨付科研协作费的经费拨款,也可以处理本单位课题经费借款、报销、冲借款、采购等各项目支出,还可以处理课题扣税、管理费计提等课题管理类业务,所有业务都通过会计平台自动生成凭证传递到总账,既解决了业务系统与财务系统数据不一致问题,也使科研报账员从繁杂的手工劳动中解脱出来,以往报账员柜台前的排队长龙不见了,工作变得井然有序。由于所有单据都支持网上审批流,极大地方便了课题经费使用者,以往纸质签批时,由于课题组负责人多半是工作最繁忙的院内高管或专家,找课题组负责人签字非常困难,流程长,耗时多,使用系统后,这些问题都迎刃而解了。以往报销时需要报账员手工查询课题的收支余情况以避免预算超支,使用系统后,系统可以根据预先设定的预算控制方案,随时给出提醒或控制,预算控制不仅是方便的,而且是实时的,经费管理水平有了很大程度的提升。

经费执行单录入

向协作单位拨款时的单据

5.自动灵活的人员经费核税处理

课题经费用于发放劳务费和专家咨询费时,需要代扣个人所得税。以往都需要科研报账员手工计算发放,使用系统后,一切变得简单易用。既支持对院外人员计税发放劳务费,也支持对院内有工资性收入人员发放劳务费,并向人力资源部门提供数据参与全院整体工资发放时的合并计税。同时自动生成凭证传递给总账。

人员经费核税界面

6.信息全面的账表查询展

系统提供课题预算表、经费到款情况总表和明细表、经费拨款情况总表和明细表、经费收支结余总表和明细表等多种查询,所有账表都支持导入成EXCEL格式。对外,可以方便地向监管部门、第三方审计部门、课题协作单位等对象提供课题数据;对内,相关人员只要能上网,即可通过单点登录的方式,在系统授与的权限范围内,查询课题相关数据。满足了院领导、财务处、科研处、课题负责人、课题组成员等不同信息使用者提供全面实时的信息查询服务。

总之,通过上述用信息化手段进行科研经费管理,这为医院带来了如下价值亮点:

一是将预算管理、财务管理、科研经费管理集成到一个统一的应用平台;

二是实现对不同资金来源的科研经费分类管理与及时认领、入账管理;

三是实现对各支出业务按既定的审批流程进行分类控制,保证专款专用,并结合网上报销提高日常经费的报销效率;

四是对科研经费的预算实行严格的全过程管理;

五是为不同的信息使用者提供全面的科研经费数据信息。

作者简介:

吴洪英,女,1972年出生,注册会计师。从事管理软件行业10年,从事医院运营管理信息系统研发实施工作3年,先后为协和医院、阜外医院、东直门中医院、中山大学附属第一医院、西安交大附属第二医院、湘雅二院、湘雅三院、哈医大附属第一医院等医院设计HRP运营管理解决方案,致力于医院财务会计和管理会计的应用研究与信息化实现工作。