- 2012-04-09 09:32

- 作者:庄一强

- 来源:价值中国网

医疗市场的多元所有制结构中其实并不存在一种最优的单一体制。

2011年,新医疗体制改革进入收官之年。此轮医改强调公立医院的主导地位,却忽视了除公立医院以外的其他辅助部分的重要性。

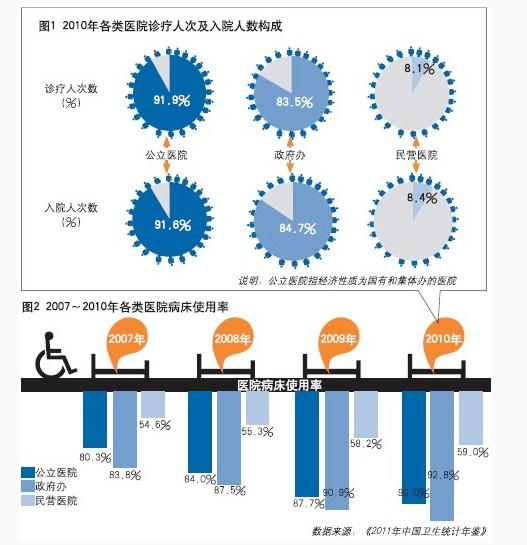

公立医院垄断态势

《2010年中国卫生统计年鉴》显示,2009年,我国政府所办的公立医院比例占到81.6%,民营医院所占比重很小;公立医疗服务机构床位数占绝对优势,民营医院床位占有率不到12%。显然,现阶段,公立医院是我国卫生服务体系的最主要组成部分,承担了大部分医疗服务,这种情况与英国、法国、丹麦以及英联邦国家相似。虽然新医改方案提出“鼓励社会资本办医”,过去两年私立医院的医院比例也有所上升,但上升的幅度极为有限。

公立医院紧握数量上的压倒性优势以及政策扶持优先权两大筹码,决定了其在提供服务量和满足患者医疗服务上占有绝对优势,甚至是垄断地位。调查结果显示,2006年底,上海纳入医保定点的民营医院只有25家,占民营医疗机构的7.2%。2008年北京朝阳区有民营医院576家,其中医保定点民营医院为21家,仅占朝阳区全部民营医疗机构的3.6%。

相对公立医院而言,政策对私立医院设置了过高的门槛,民营医院很难进入主流医疗体系中,这就助长了公立医院“垄断性”。2010年香港艾力彼医院管理研究中心对全国6204家拥有独立财政权的县级医院进行竞争力分析,调研报告显示,县级医院受当地地理环境、经济条件、交通因素和医保报销等因素的影响,多数呈现地区垄断的态势。

医改政策倾斜过分集中在公立医院,助长了公立医院“垄断”地位的形成,这种非平衡的市场结构下,医疗体系内无法形成公平的、良性的竞争环境。公立医院改革至今,也并没有取得突破性进展。

公立和民营医院数据对比图

私立医院无力正面抗衡

公立医院的强势地位,令私立医院难以与公立医院正面抗衡,不仅不利于公平竞争,也会对各类医院医疗水平和医疗服务质量的提高造成负面影响。

在政府财政拨款不足的情况下,医疗成本的上升使得自负盈亏的医院不得不追逐利益,以经济指标为导向的发展方式导致医院在医疗质量和运营上找不到发展的“黄金平衡点”,因而衍生出如“回扣”、“收红包”等恶性趋利行为。这不仅影响了医院形象,还使整个医疗体系在社会上的信誉大打折扣。从这个角度分析,医疗费用一直居高不下与公立医院的“绝对优势”不无关系。而适当引入私立医院的公平竞争,可有效抑制医疗服务价格的不合理增长,一定程度上缓解看病就医问题。

增加私立医院,不但能大大减少政府对公立医院的投入,减轻政府在公立医院方面的管理负担,还可以满足患者对差异化服务和多元化服务的需求。虽然增加的私立医院也需要政府进行规范,但政府只需承担起监督和引导的作用,这样一来有利于政府将有限的精力投入到医院的医疗技术、质量以及效率的提升上。因此,从长远看,适当增加私立医院的比例,对提高这个医疗体系运营效率意义重大。

在发展非公立医院方面,虽然国家也给出了一定的改革思路,如早前出台的《关于进一步鼓励和引导社会资本举办医疗机构的意见》(下称“58号文”),但因缺乏配套的具体实施方案,非公立医院的发展不得不继续搁浅。

非公立医院作为公立医院的有益补充,如果政策大幅度放宽,相信将会得到较大的发展,当然短期内也有可能影响公立医院的发展,如何平衡两者在国家医疗体系中的作用和地位是医改决策者不得不面对的难题。

| 共2页: 1 [2]下一页 [查看全文] |