- 2010-10-13 14:13

- 作者:佚名

- 来源:创业泡沫

需要说明的是:这里的医疗领域不仅指医疗器械,还包括另两个子领域:生物技术(主要是生物制药);医疗服务(如创办医院、护理中心)与医疗信息技术(如电子病历、医疗ERP软件、医学影像处理分析系统、远程医疗通信等)。

表3 医疗风险资本占全部风险资本的比例 (资料来源:根据VentureOne数据分析)

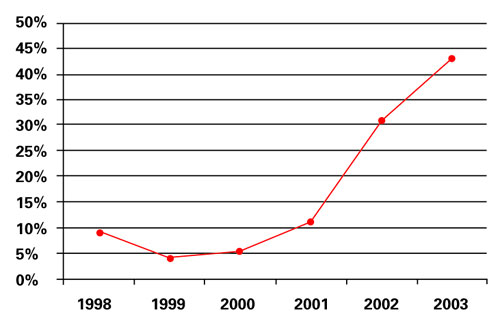

由于风险投资的审慎特性,风险投资公司一直以苛刻的投资标准来选择投资对象。在医疗风险资金管理者所募集的医疗风险资金中,真正已经投入到医疗器械风险企业的那部分风险投资从更实际的另一个角度反映了美国医疗器械行业的风险投资状态。图2统计了1997年到2004年已经投入到三大子领域的医疗风险企业的风险投资及其总量。其中2004年有578家公司总共获得56亿美元的风险投资,公司数量和资金总额均为4年来之冠(根据全美风险投资协会NVCA公布的数据)。这里还要补充一点的是,除了专业的风险投资公司,近年来,一些大型医疗企业,如GE医疗(GE Medical Systerms)、强生(Johnson&Johnson)、飞利浦医疗系统公司(Philips Medical Systerms)等也越来越多地参与投资新的医疗器械风险企业。

进一步分析图2中的已投资数量,我们可以发现,医疗器械领域的风险投资就如它所投资的行业一样,一直在健康地发展,如表4所示。这也间接反映了医疗器械市场稳定的需求刚性。在科技泡沫幻灭、911恐怖袭击重创后的2002年,VentureOne的一份报告表明:当年上半年,绝大多数风险企业的价值评估下降了50%以上,而医疗器械风险企业仅下降了2%。医疗器械就如阴沉的经济气候中一片灿烂的阳光地带。

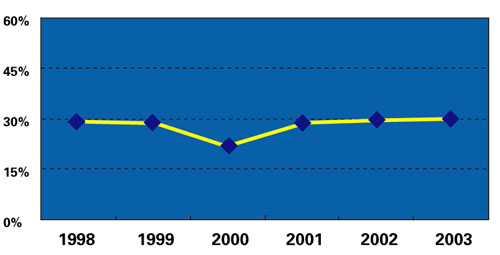

表4 医疗器械已获得的风险投资占全部医疗风险投资的比例

2、 退出与回报

从风险投资的退出状况能比较清楚地看到投资回报的一个重要侧面。医疗器械的风险投资最主要的退出渠道是并购(M&A),其次才是上市(IPO)。

2001年到2004年,从交易数量上看,美敦力(Medtronic)、波士顿科学(Boston Sciences)、和强生三家公司参与的并购占了一半以上;从交易金额来看,美敦力和波士顿科学公司参与的并购占交易总额的三分之二以上。根据1991年至2004年第三季度的交易统计,并购占全部医疗器械投资退出交易数量的约50%,占退出交易总金额的84%。这14年间,并购交易金额在1.5亿美元以上的医疗器械风险企业有44家,它们从创立到被并购的时间平均约为10年,取得了12.26倍于投资资金的回报。典型的风险企业并购案例如:2001年,美敦力并购糖尿病医疗器械公司Minimed,价格为33亿美元;2002年,施乐辉(Smith&Nephew)并购微创射频技术公司Oratec,价格3.1亿美元;2003年,强生并购骨科器械公司Link,价格3.25亿美元;2004年,除了雅培(Abbott)以12亿美元并购糖尿病器械研发公司Therasense外,年末则爆出了医疗器械行业有史以来最大的一笔并购交易——强生拟以225亿美元之天价并购心血管器械公司佳腾(Guidant)!

再看IPO的情况。这14年间,已上市的医疗器械风险企业中当前市场价值达到2.5亿美元以上的就有17家,它们从创立到上市历时5-15年,大多数在10年左右,平均投资回报为:7.26倍于原始投资。而从上市至今,这些公司增值大约3倍。其中2004年,共有25家医疗器械风险企业上市,发行总额14.4亿美元,上市后总价值59.89亿美元。

| 共4页: 上一页 [1][2]3 [4]下一页 [查看全文] |